葡萄干是指在日光下晒干或在阴影下晾干的葡萄的果实。主要产地有新疆、甘肃,陕西、河北、山东等。我国葡萄干主要可分为无核白、长粒无核白、马奶子、无核紫、无核白鸡心、琐琐葡萄等,在食用上以绿色葡萄干为主。

我国葡萄产量整体呈上升趋势,到2018年,我国葡萄产量达到1367万吨,同比增长4.46%;2019年中国葡萄产量达到1420万吨,同比增长3.9%。

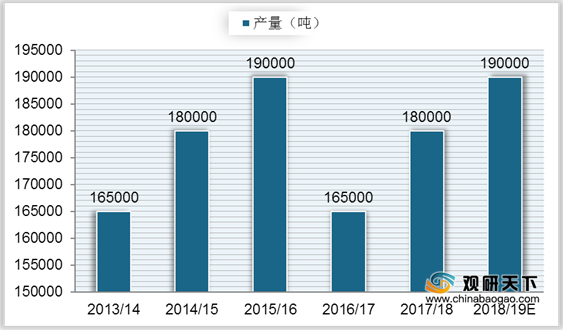

据统计,我国葡萄干产量在2015/16年度达到19万吨左右,随后大幅度下降;到2016/17年度,中国葡萄干产量约为16.5万吨;到2017/18年度我国葡萄干产量有所回升,达到18万吨左右;预计在2018/19年度我国葡萄干产量将回升至19万吨左右。

在进出口方面,我国葡萄干出口数量从2013年的3.6万吨下降至2017年的1.38万吨,出口金额从8339万美元下降至2939万美元;随后有所回升,到2019年我国葡萄干出口数量增长至4.02万吨,同比增长69.28%;出口金额回升至7420万美元,同比增长62.23%。2020年1-9月我国葡萄干出口数量为2.04万吨,出口金额为3683万美元。

近两年我国葡萄干进口额呈贸易顺差状态,2019年,我国葡萄干进口数量达到4.07万吨,与出口数量相差不大,同比增长7.82%;进口金额达到5880万美元,低于出口金额,同比增长11.05%。2020年1-9月我国葡萄干进口数量为1.19万吨,进口金额为1936万美元,均低于出口方面。

相关行业分析报告参考《2020年中国葡萄干市场分析报告-市场现状调查与投资战略研究》。

中国葡萄干主要分类

| 分类 |

特点 |

| 无核白 |

优良的鲜食、制干兼用品种。制干后绿色或黄绿色,制干率高,外观晶莹副透,果肉饱满,风味纯正,无异味,耐贮藏。 |

| 长粒无核白 |

制干优良品种,晾制的葡萄干鲜绿,较整齐、饱满。近些年由于其制千后果粒较长,形似香蕉,又被称作“白香蕉”。 |

| 马奶子 |

鲜食和制干兼用。制干后祸色居多,其果皮薄,制干后可以直接看见果肉,颗粒大,种子不影响食用体验。 |

| 无核紫 |

中早熟无核优良鲜食、制干兼用品种。制千后,千呆黑色,颜色一致性非常好,宜在含水量低的环境中贮存。 |

| 无核白鸡心 |

早中熟鲜食无核品种,主要用于制干,制千后绿黄色,果皮光泽度好,十果果粒大,饱满,口感好,有一股淡淡的青草香。 |

| 琐琐葡萄 |

可制干,紫红色,可供医药用。 |

数据来源:公开资料整理

我国葡萄产量整体呈上升趋势,到2018年,我国葡萄产量达到1367万吨,同比增长4.46%;2019年中国葡萄产量达到1420万吨,同比增长3.9%。

2011-2019年我国葡萄产量及同比增长

数据来源:公开资料整理

据统计,我国葡萄干产量在2015/16年度达到19万吨左右,随后大幅度下降;到2016/17年度,中国葡萄干产量约为16.5万吨;到2017/18年度我国葡萄干产量有所回升,达到18万吨左右;预计在2018/19年度我国葡萄干产量将回升至19万吨左右。

2013-2019年度中国葡萄干产量及预测

数据来源:公开资料整理

在进出口方面,我国葡萄干出口数量从2013年的3.6万吨下降至2017年的1.38万吨,出口金额从8339万美元下降至2939万美元;随后有所回升,到2019年我国葡萄干出口数量增长至4.02万吨,同比增长69.28%;出口金额回升至7420万美元,同比增长62.23%。2020年1-9月我国葡萄干出口数量为2.04万吨,出口金额为3683万美元。

2013-2020年1-9月我国葡萄干出口数量及金额

数据来源:公开资料整理

近两年我国葡萄干进口额呈贸易顺差状态,2019年,我国葡萄干进口数量达到4.07万吨,与出口数量相差不大,同比增长7.82%;进口金额达到5880万美元,低于出口金额,同比增长11.05%。2020年1-9月我国葡萄干进口数量为1.19万吨,进口金额为1936万美元,均低于出口方面。

2013-2020年1-9月我国葡萄干进口数量及金额

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国葡萄干市场分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。