蓝莓是一种杜鹃花科越橘属植物,其果实中含有丰富的营养成分。蓝莓具有较高的保健价值,是世界粮食及农业组织推荐的五大健康水果之一。我国共有五大蓝莓产区,分别是胶东半岛蓝莓产区;长白山、大小兴安岭蓝莓产区;云贵高原蓝莓产区;长江中下游流域与南方地区,因为受到了不同的温度、气候、环境等的影响,不同产区生产的蓝莓最终用途有所差别。

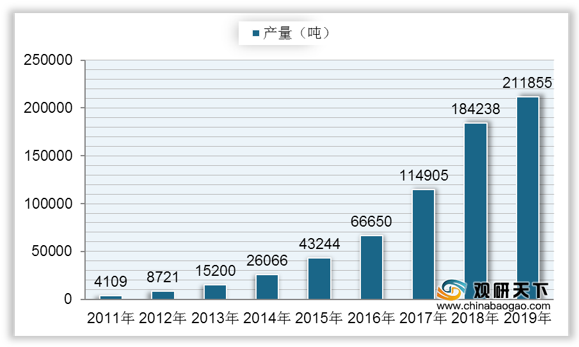

自2011年来我国蓝莓产量持续增长,近几年更是呈现快速增长态势,到2018年我国蓝莓产业产量增长到184238吨,较上年增长60.34%;2019年我国蓝莓产量达到211855吨,同比增长14.99%。

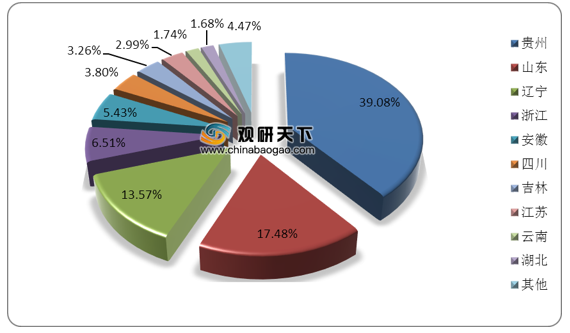

从产地分布上来看,据统计,2018年我国蓝莓产量最多的省份是贵州省,达到7.2万吨,占整体蓝莓产量的39.08%;其次是山东省和辽宁省,产量分别为3.22万吨、2.5万吨,占比分别为17.48%、13.57%;浙江省、安徽省产量分别为1.2万吨、1万吨,分别占比6.51%、5.43%;其他省市占比均在5%以下。

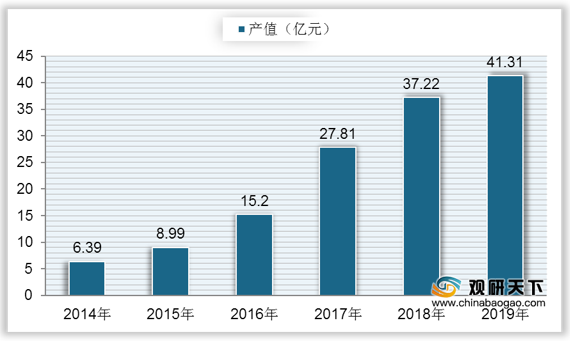

根据数据显示,我国蓝莓产值也持续增长,从2014年的6.39亿元增长到2018年的37.22亿元,复合年增长率达到55.35%;到2019年我国蓝莓行业产值达到41.31亿元,同比增长10.99%。

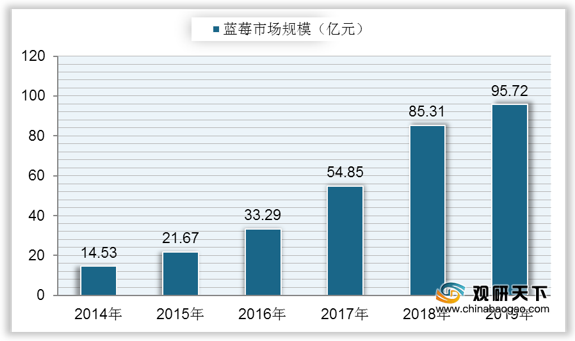

随着行业产量、产值的快速增长,近年来我国蓝莓行业市场规模也快速增长,到2018年我国蓝莓市场规模达到85.31亿元,同比增长55.53%;2019年中国蓝莓市场规模为95.72亿元,同比增长12.2%,增幅有所下降。

目前我国蓝莓产品按照用途可以分为两大类,其中栽培类鲜果鲜食占比较大,2019年蓝莓鲜食市场规模达到88.34亿元,占整体比重的92.29%;野生类鲜果因酸度较大,主要作为原料,经过各种加工制作成果汁、酒类、乳制品、糖果以及果酱等产品,蓝莓深加工到2019年市场规模为7.38亿元,占比为7.71%。

整体上看,我国蓝莓行业蓬勃发展,产量、产值与市场规模均快速增长,随着我国国民经济的提升,居民消费量的升级,以及人们对高端、健康产品的需求增长,我国蓝莓产业未来发展前景可观。(LJ)

相关行业分析报告参考《2020年中国蓝莓行业分析报告-市场供需现状与发展前景研究》。

我国五大蓝莓产区

| 产区 |

概述 |

| 胶东半岛蓝莓产区 |

胶东半岛的连云港地域属于酸性沙壤土,典型的海洋性季风气候,空气湿度较大,气温温和。此区域是我国目前最适合蓝莓生长的地域,是北高丛蓝莓生长的主要区域。主要以鲜果为主,并根据其天然的港口条件,经济发达,交通方便,可以出口韩国、日本。 |

| 长白山、大小兴产安岭蓝莓区 |

长白山地属高寒山区,气候条件恶劣,比较难栽培,但是对于发展蓝莓却有着得天独厚的环境,可栽种植株矮小高抗寒的品种。基于山林中的众多树木足以保证大部分植株安全越冬。可将此区域规划为果汁、加工冷冻果、果酒为主的区域。 |

| 云贵高原蓝莓产区 |

此区域土壤呈酸性,虽然交通较为困难,但由于环境气候的多样性,几乎适应于各种蓝莓的栽种。 |

| 长江中下游流域 |

长江中下游地区连年湿润多雨,夏季高温,土壤为酸性,较适宜种植南高丛蓝莓和兔眼蓝莓,可发展供加工和鲜食兼用品种。 |

| 南方地区 |

南方相较于北方气候条件优势很大,常年气候适宜,是种植南高丛品种的优质选择。在不使用冷棚或光温室的前提下,可以使得蓝莓果实早熟,提前进入市场上市,具有很强的鲜果市场竞争力。 |

数据来源:公开资料整理

自2011年来我国蓝莓产量持续增长,近几年更是呈现快速增长态势,到2018年我国蓝莓产业产量增长到184238吨,较上年增长60.34%;2019年我国蓝莓产量达到211855吨,同比增长14.99%。

2011-2019年中国蓝莓产业产量

数据来源:公开资料整理

从产地分布上来看,据统计,2018年我国蓝莓产量最多的省份是贵州省,达到7.2万吨,占整体蓝莓产量的39.08%;其次是山东省和辽宁省,产量分别为3.22万吨、2.5万吨,占比分别为17.48%、13.57%;浙江省、安徽省产量分别为1.2万吨、1万吨,分别占比6.51%、5.43%;其他省市占比均在5%以下。

2018年中国各省市蓝莓产量分布占比

数据来源:公开资料整理

根据数据显示,我国蓝莓产值也持续增长,从2014年的6.39亿元增长到2018年的37.22亿元,复合年增长率达到55.35%;到2019年我国蓝莓行业产值达到41.31亿元,同比增长10.99%。

2014-2019年中国蓝莓行业产值

数据来源:公开资料整理

随着行业产量、产值的快速增长,近年来我国蓝莓行业市场规模也快速增长,到2018年我国蓝莓市场规模达到85.31亿元,同比增长55.53%;2019年中国蓝莓市场规模为95.72亿元,同比增长12.2%,增幅有所下降。

2014-2019年中国蓝莓行业市场规模

数据来源:公开资料整理

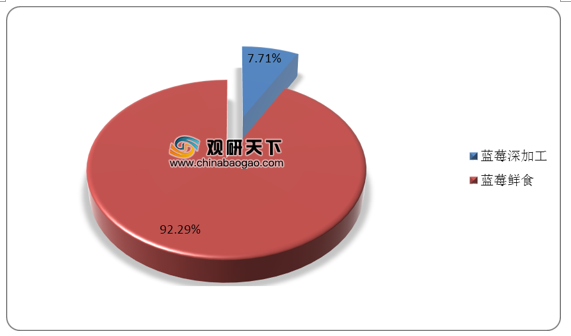

目前我国蓝莓产品按照用途可以分为两大类,其中栽培类鲜果鲜食占比较大,2019年蓝莓鲜食市场规模达到88.34亿元,占整体比重的92.29%;野生类鲜果因酸度较大,主要作为原料,经过各种加工制作成果汁、酒类、乳制品、糖果以及果酱等产品,蓝莓深加工到2019年市场规模为7.38亿元,占比为7.71%。

2019年中国蓝莓行业细分市场分布占比

数据来源:公开资料整理

整体上看,我国蓝莓行业蓬勃发展,产量、产值与市场规模均快速增长,随着我国国民经济的提升,居民消费量的升级,以及人们对高端、健康产品的需求增长,我国蓝莓产业未来发展前景可观。(LJ)

相关行业分析报告参考《2020年中国蓝莓行业分析报告-市场供需现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。