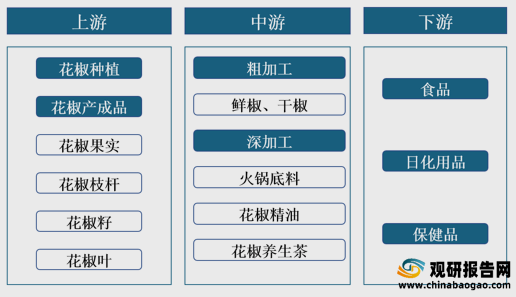

花椒加工行业产业链

一、上游分析

1.花椒种植区域

花椒根系发达,对土壤环境要求不高,耐干旱瘠薄,我国各地区均有种植。汇总国内25个产区数据,花椒栽种面积共1728.4万亩,其中青花椒主要分布在四川、云南、贵州和重庆等省市,栽种面积为1037.9万亩,占60.0%;其余产区以红花椒为主,栽种面积为593.6万亩,占34.3%。2.花椒产量

观研报告网发布的资料显示,近几年,我国花椒产量自2017年以来我国花椒产量维持在30万吨以上。根据数据显示,2020年我国花椒产量首次突破45万吨,年度产量为45.6万吨;据推测,2021年我国花椒主产区产量将达50.9万吨。2017-2021年我国花椒主产区产量及预测

二、中游分析

1.花椒主要产品

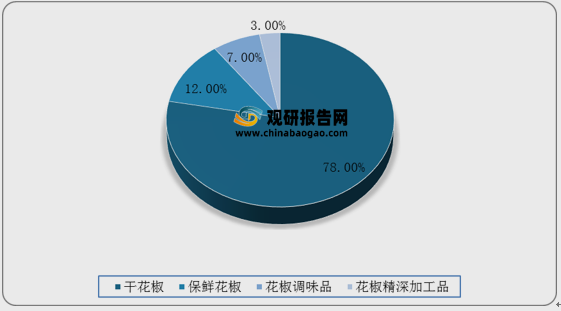

加工方式上,花椒以烘烤或晾晒的初级加工为主,制成干椒;精深加工主要将花椒果皮、叶芽、籽开发利用,制作成了花椒粉、花椒精油、洗手液、花椒香皂、花椒茶、花椒芽茶、特种饲料、有机肥料等四大系列多种产品。在青花椒产品市场,干花椒、保鲜花椒、花椒调味品和花椒精深加工品占比分别为78%、12%、7%、3%。2020年我国青花椒主要产品市场分布情况

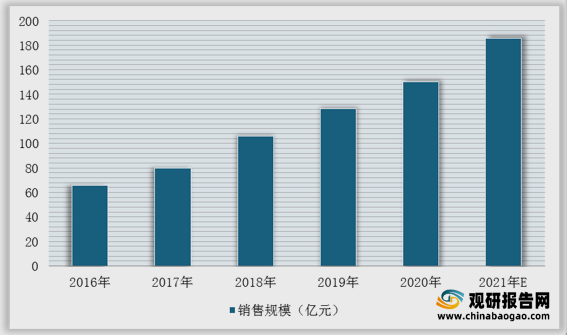

2.花椒调味油

花椒调味油是根据食用油标准将花椒油树脂与植物油混合调制成的调味品。一般当调味油中花椒提取物浓度达到1.5%时,调味油具有最佳的香味和麻味。根据数据显示,2020年我国花椒油销售规模在150亿元,预计2021年我国花椒叶销售规模可达185.6亿元。2016-2021年我国花椒油销售规模及预测

3.花椒精油

花椒精油,是从天然植物花椒果壳中提取出来的具有天然麻辣味的稠膏状液体。高纯度、高浓度的花椒精油浓缩品,具有香气浓郁、麻味纯正、使用方便等特点,既可做为食品添加剂和调味品使用,又是医药、化工不可或缺的高价值原料。4.企业优势分析

现阶段,我国花椒加工行业产业链中游优秀企业主要包括四川五丰黎红食品有限公司、益海嘉里食品有限公司、幺麻子食品有限公司、万佛食品、乡宁县枣原红花椒制品加工有限公司、重庆市江津区婧芸花椒加工厂、舟曲县花椒加工厂等。我国花椒加工行业产业链中游代表企业优势分析

| 种类 |

企业名称 |

优势分析 |

| 红花椒油 |

四川五丰黎红食品有限公司 |

产品质量优势:绿色食品花椒基地的优质花椒,经过现代化的生产操作工序精制而成。黎红花椒油荣获了中国绿色食品A级产品认证、出口食品卫生注册、质量、环境管理体系认证、HACCP食品安全体系认证、美国FDA等权威认证,是历届四川省产品,黎红商标是历届四川省商标。 |

| 益海嘉里食品有限公司 |

企业规模优势:益海嘉里拥有员工超3万人,在全国25个省、自治区、直辖市,建成生产基地60多个,生产型企业100多家,拥有300个以上的综合加工车间。主要涉足油籽压榨、食用油精炼、专用油脂、油脂科技、玉米深加工、小麦深加工、大豆精深加工、水稻循环经济、食品原辅料、粮油科技研发等产业。 |

|

| 青花椒油 |

幺麻子食品有限公司 |

企业规模优势:是以发展绿色生态调味品及生态食品为主导的多元化股权结构的民营企业。公司生产的藤椒油为国家发明专利产品,其中藤椒油閟制技艺为眉山市非物质文化遗产保护项目。作为全国产销量最大的藤椒油生产企业,依托中国经济的快速发展和庞大的餐饮市场需求,公司主营业务从农产品加工扩展到品牌食品生产。目前,公司已成为中国调味品市场最具活力和成长性的企业之一。 |

| 万佛食品 |

生产规模优势:峨眉山万佛绿色食品有限公司座落在世界自然与文化遗产的峨眉山脚下,是一家集生态食品,纯天然调味品,野蔬山珍开发为一体的新型食品企业。公司本着追求健康,纯天然的宗旨,把传统密炼和高科技开发有机地结合起来,对藤椒的食用,药用,化妆保健等领域进行综合开发,应用。走“公司+基地+农户”的产业化经营模式在峨眉山风景区内建有大型种植基地。现开发生产的“万佛藤椒油”;采用高科技生物杀酶真空保鲜技术生产的“万佛保鲜藤椒”已远销香港,台湾,广州,深圳,重庆,成都等地。 |

|

| 花椒精油 |

乡宁县枣原红花椒制品加工有限公司 |

企业规模优势:乡宁县枣原红花椒制品加工有限公司办公室地址位于黄河文明的摇篮临汾,临汾

乡宁县枣岭乡史家沟村,于2016年10月24日在山西省乡宁县工商行政管理局注册成立,注册资本为500万元,在公司发展壮大的5年里,我们始终为客户提供好的产品和技术支持、健全的售后服务,我公司主要经营干花椒、花椒粉、花椒油、花椒精油、花椒茶、花椒香皂、花椒化妆品的加工及销售。( |

| 重庆市江津区婧芸花椒加工厂 |

企业规模优势:重庆市江津区小丽花椒加工厂的经营范围是:花椒烘干、销售(依法须经批准的项目,经相关部门批准后方可开展经营活动)。在重庆市,相近经营范围的公司总注册资本为85904万元,主要资本集中在 100-1000万 和 1000-5000万 规模的企业中 |

|

| 舟曲县花椒加工厂 |

产品优势:舟曲县泉舟花椒加工有限公司办公室地址位于被誉为纯净圣洁,世人仰慕的人间仙境甘南,甘南

,于2012年10月11日在甘南工商局注册成立,注册资本为50万元,在公司发展壮大的9年里,我们始终为客户提供好的产品和技术支持、健全的售后服务,我公司主要经营农副、土特产加工、经销。 |

三、下游分析

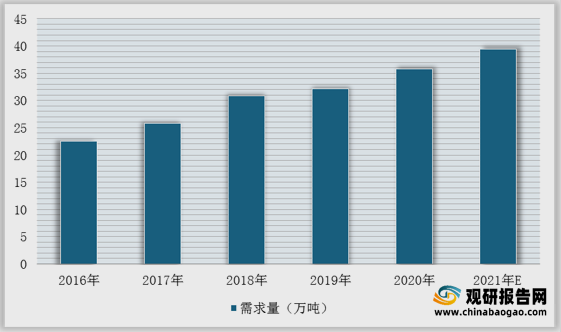

1.消费空间

花椒消费对象主要为餐饮市场、调味品加工企业、食品企业和家庭。在调味品市场,花椒是火锅底料、豆瓣酱等主要原料之一。在食品行业,花椒主要用于怪味胡豆、绝味鸭脖等麻辣味的休闲食品。花椒也是家庭厨房的必备佐料。2.需求量

随着人们生活水平的提高,花椒需求呈现多样化趋势,需求量进一步提高。根据数据显示,2020年我国花椒主产区消费量为35.81万吨,据推测,2021年中国花椒主产区消费量将达39.4万吨。2016-2021年我国花椒主产区消费量及增速

3.花椒价格

花椒作为农产品,价格波动遵循大部分农产品的规律:价格走高时农民积极性高,大量种植,产量剧增,导致价格下跌,椒农种植意愿下降,产量减少,价格再次走高,如此周期性反复。根据数据显示,2016-2020年我国花椒主产区的花椒价格逐年上涨,干花椒的价格从每公斤48元涨至60元;湿花椒的价格从每公斤的6.8元涨至14元。2016-2020年我国花椒主产区价格变化情况

4.流通渠道

国内花椒产品主要通过花椒批发市场、农贸市场、电商平台等渠道,采取线下和线上的方式流向国内外餐饮、加工等消费主体。国内各大花椒产区基本都建立了本地的花椒批发市场。目前花椒产品的营销主要还是以批发、零售的方式进行流通,随着电商的兴起,花椒也逐步走向网购模式。(TJL)行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。