根据观研报告网发布的《2021年中国自热火锅行业分析报告-行业深度研究与投资潜力分析》显示,自热火锅是一种速食品,主要是由食材、食材锅、锅盖、外锅和发热包组成。其加热原理是利用发热包内的物质与水接触,释放出热量,从而使得上层食材锅内的食物吸收热量后温度升高。按照口味划分,自热火锅分为传统川渝口味和创新口味。

观研报告网发布的资料显示,近年来受益于“懒人经济”和电子商务行业快速发展等因素,自热火锅市场持续火热,在方便食品中的占比持续提升。数据显示,2019年,我国自热火锅行业市场规模为59.78亿元。较上年同比增长28.2%;2020年,我国自热火锅行业市场规模为97.55亿元。较上年同比增长63.2%。

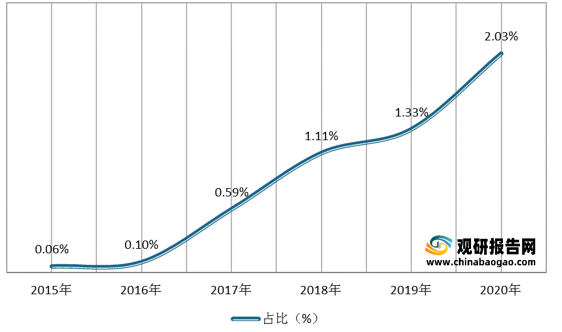

数据显示,我国自热火锅市场规模在方便食品总市场规模中的占比由2015年的0.06%增长至2020年的2.03%。

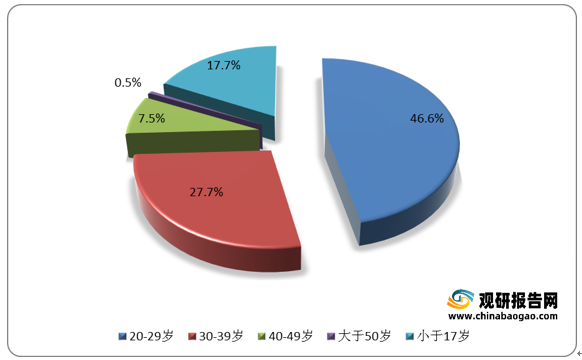

从需求端来看,消费者年龄方面,我国自热火锅消费者主要为20-29岁人群,占比为46.6%。其次是30-39岁人群,占比为27.7%。

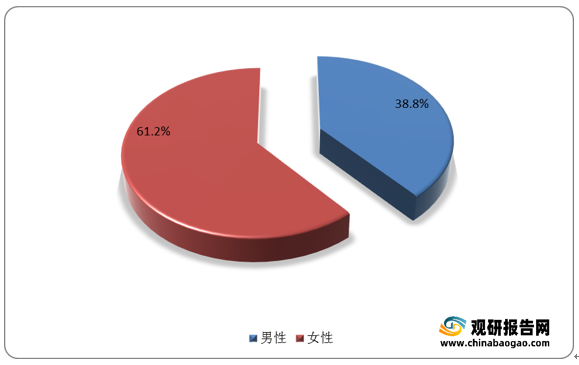

消费者性别方面,我国自热火锅行业女性消费者占比高于男性消费者,男女性占比分别为38.8%、61.2%。

从供给端来看,我国自热火锅行业参与者不断增多,包括海底捞、小龙坎、德庄等传统火锅企业、自嗨锅、莫小仙等新兴品牌,良品铺子、三只松鼠、百草味等休闲零食企业。

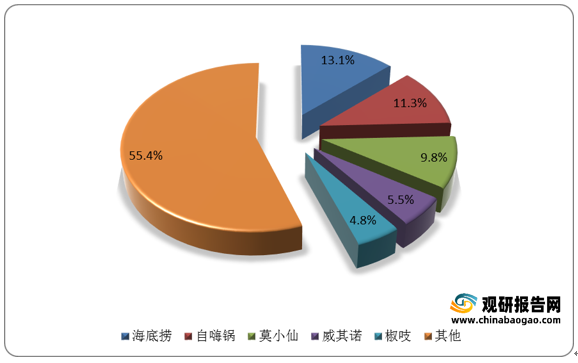

目前自热火锅企业销售渠道以线上为主。从线上销售情况来看,我国自热火锅竞争格局较为分散。数据显示,2020年6月,海底捞自热火锅淘宝销量占比较高,为13.1%。其次是自嗨锅和莫小仙,占比为11.3%、9.8%。

从行业发展前景来看,调查显示,2021年我国消费者消费过自热小火锅的比例达到66.0%,未消费过的比例达34%,其中有27.5%的潜在自热小火锅消费者考虑尝试自热小火锅,因此行业仍有较大的发展空间。

自热火锅分类

资料来源:观研天下整理

观研报告网发布的资料显示,近年来受益于“懒人经济”和电子商务行业快速发展等因素,自热火锅市场持续火热,在方便食品中的占比持续提升。数据显示,2019年,我国自热火锅行业市场规模为59.78亿元。较上年同比增长28.2%;2020年,我国自热火锅行业市场规模为97.55亿元。较上年同比增长63.2%。

2015-2020年我国自热火锅行业市场规模及增速

数据来源:观研天下数据中心整理

数据显示,我国自热火锅市场规模在方便食品总市场规模中的占比由2015年的0.06%增长至2020年的2.03%。

2015-2020年我国自热火锅市场规模占方便食品的比重

数据来源:观研天下数据中心整理

从需求端来看,消费者年龄方面,我国自热火锅消费者主要为20-29岁人群,占比为46.6%。其次是30-39岁人群,占比为27.7%。

我国自热火锅消费者年龄分布情况

数据来源:观研天下数据中心整理

消费者性别方面,我国自热火锅行业女性消费者占比高于男性消费者,男女性占比分别为38.8%、61.2%。

我国自热火锅消费者性别分布情况

数据来源:观研天下数据中心整理

从供给端来看,我国自热火锅行业参与者不断增多,包括海底捞、小龙坎、德庄等传统火锅企业、自嗨锅、莫小仙等新兴品牌,良品铺子、三只松鼠、百草味等休闲零食企业。

我国自热火锅行业参与者分类

| 分类 |

特点 |

品牌 |

商品名称 |

克重 |

零售价格(京东价) |

保质期 |

好评率 |

| 传统火锅企业 |

线下有基础、品牌是优势 |

海底捞 |

麻辣嫩牛肉自煮火锅 |

435g |

33.9元 |

10个月 |

99% |

| 、小龙坎 |

经典牛油麻辣自煮火锅 |

418g |

32.8元 |

270天 |

98% |

||

| 、德庄 |

麻辣牛肉小火锅 |

422g |

31.8元 |

9个月 |

98% |

||

| 新兴品牌 |

更会营销、更舍得砸钱 |

自嗨锅 |

川味麻辣烫自热火锅 |

300g |

15.8元 |

270天 |

97% |

| 莫小仙 |

麻辣方便速食懒人火锅 |

480g |

17.8元 |

10个月 |

97% |

||

| 休闲零食企业 |

在渠道方面有优势 |

良品铺子 |

麻辣方便速食懒人火锅 |

390g |

38.8元 |

180天 |

96% |

| 、三只松鼠 |

速食小锅锅 |

350g |

35.9元 |

180天 |

97% |

||

| 、百草味 |

麻辣什蔬自热小火锅 |

350g |

34.9元 |

180天 |

96% |

数据来源:观研天下数据中心整理

目前自热火锅企业销售渠道以线上为主。从线上销售情况来看,我国自热火锅竞争格局较为分散。数据显示,2020年6月,海底捞自热火锅淘宝销量占比较高,为13.1%。其次是自嗨锅和莫小仙,占比为11.3%、9.8%。

2020年6月我国自热火锅线上渠道(淘宝)竞争格局

数据来源:观研天下数据中心整理

从行业发展前景来看,调查显示,2021年我国消费者消费过自热小火锅的比例达到66.0%,未消费过的比例达34%,其中有27.5%的潜在自热小火锅消费者考虑尝试自热小火锅,因此行业仍有较大的发展空间。

2021年我国自热火锅消费情况

数据来源:观研天下数据中心整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。