一、品牌竞争将成为茶叶市场竞争的主要表现

我国茶叶产业已经形成横贯一、二、三产业的产业链,随着消费升级、健康理念提升,我国茶叶消费持续增长。并且随着人们对食品安全与健康的日益关注,消费者对茶叶产品的要求也不断提升;除关注茶叶产品的口感外,越来越多的消费者更加注重茶叶产品的品质。

而品牌则是产品内在品质的集成和外在体现,在一定程度上代表着优良的品质和优质的服务,因此,“品牌”成为消费者选购茶叶时的关键因素,品牌茶叶企业竞争力将不断增强,市场份额将不断扩大,品牌竞争将成为茶叶市场竞争的主要表现。

二、茶叶细分品类竞争格局分析

同时,茶叶消费人群呈现年轻化趋势,越来越多的消费者亦不再单纯地购买一种茶类,而是倾向于多样化的尝试,茶叶消费呈现品类多元化的趋势。茶叶消费从最初的“礼品”“自饮”不断的延伸和细化,衍生出多元化的新需求、新模式。近年来,随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求显著增长。

随着消费者需求的多元化,全品类或多品类且具有多样化产品定位的茶叶企业将受到更多消费者的青睐。

目前我国主要茶叶分类市场情况如下:

1.绿茶:产地分布广泛,行业集中度低

无论是产量、消费量、出口量还是国民接受度,绿茶都是我国茶叶第一品类。我国绿茶产地分布广泛,河南、贵州、江西、安徽、浙江、江苏、四川、陕西、湖南、湖北、广西、福建是我国的绿茶主产省份,绿茶细分品种众多,涌现出西湖龙井、碧螺春、信阳毛尖、黄山毛峰、太平猴魁、六安瓜片、庐山云雾等优质名茶。绿茶行业中企业数量众多,规模差异较大,行业集中度低。

2019年绿茶全国销量为121.42万吨,占全国茶叶市场60%。

2.乌龙茶:产地集中,区域龙头崛起

乌龙茶又称青茶,其产地比较集中,主要分布在福建、广东、台湾三省。近年来,乌龙茶产区的高度集中带来了区域品牌的崛起,行业格局呈现出由分散向集中发展的趋势,行业集中度逐步提高,具备一定生产规模的企业逐步开始整合种植、生产、销售、研发等环节,产业组织化程度、产业水平和竞争力不断提高。

2019年乌龙茶全国销量为21.63万吨,公司2019年乌龙茶国内销量为0.38万吨,占比1.74%。

3.红茶:品种众多,行业集中度较低

红茶属于全发酵茶类,是目前全球主要的消费茶叶品类,也是我国第二大出口茶叶品类。我国红茶主要产于安徽、四川、云南、福建、湖南等地,目前认知度较高的红茶品种包括祁门红茶、云南滇红、正山小种、金骏眉等。红茶产地分布广泛,品种众多,红茶生产企业数量较多,行业集中度较低。

2019年红茶全国销量为22.60万吨,公司2019年红茶国内销量为0.38万吨,占比1.67%。

4.黑茶:产地集中,行业集中度较高

黑茶属于后发酵茶,主要产区为广西、四川、云南、湖北、湖南、陕西、安徽等地,主要知名品种包括普洱茶、安化黑茶和六堡茶等。普洱茶为云南省特产,主要产于云南省的西双版纳、临沧、普洱等地区,市场行业集中度高,大益、中茶等知名品牌茶企占据了较高的市场份额,市场结构总体稳定,各企业的竞争主要体现在品牌、产品、市场运营等方面。安化黑茶为湖南省益阳市安化县特产,近年来,在当地政府的大力支持下发展迅速,目前主要品牌为白沙溪、中茶、湘益等。六堡茶为广西壮族自治区梧州市特产,近年来,随着梧州市六堡茶产业的迅速发展,六堡茶生产企业数量也呈迅速增加趋势,但新增的企业规模较小,三鹤、中茶等老牌优质六堡茶品牌占据了较大的市场份额。

2019年黑茶全国销量为31.86万吨,公司2019年黑茶国内销量为0.37万吨,占比1.15%。

5.白茶:发展迅速,行业集中度低。

我国白茶的主产区在福建福鼎、政和、松溪、建阳等地,早期因产量不高且长期出口导致国内市场占有率极低。近年来在政府的大力支持下,白茶在国内的知名度不断提升,产量和消费量上升空间广阔。白茶细分市场集中度低,品牌众多,既有规模茶企,又有小作坊式的个体户。未来随着白茶不断被国内消费者熟知,白茶市场具备较大的品牌机会和发展空间。

2019年白茶全国销量为4.22万吨,公司2019年白茶国内销量为0.03万吨,占比0.77%。

6.黄茶:市场份额较小,国民认知度低。

黄茶在六大茶类中属于极小品类,目前仍处于复兴起步阶段。根据中国茶叶流通协会《2019中国黄茶产销形势简报》,全国黄茶生产企业、专业合作社共计约630家;其中,县域以上龙头企业69家,占比仅为11%。自2014年起,各黄茶主产区地方政府开始重视黄茶产业发展,扶持力度不断加强,黄茶市场开始逐步升温。但总体来看,目前全国黄茶的消费需求仍在稳定提升期,产业发展刚刚进入良性上升期。

三、2019年各茶类市场份额占比分析

各茶类销售份额根据中国茶叶流通协会统计,2019年我国绿茶销售量为121.42万吨,占据大半市场份额,占比60.0%;黑茶销售量为31.86万吨,占比15.6%位居第二;红茶销售量为22.60万吨,占比11.2%;乌龙茶销售量为21.63万吨,占比10.7%;白茶销售量为4.22万吨,占比2.1%;黄茶目前市场较小,销售量为0.83万吨,占比0.4%。

2019年,我国绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,较上年分别增加47.41%、22.56%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

我国茶叶产业已经形成横贯一、二、三产业的产业链,随着消费升级、健康理念提升,我国茶叶消费持续增长。并且随着人们对食品安全与健康的日益关注,消费者对茶叶产品的要求也不断提升;除关注茶叶产品的口感外,越来越多的消费者更加注重茶叶产品的品质。

而品牌则是产品内在品质的集成和外在体现,在一定程度上代表着优良的品质和优质的服务,因此,“品牌”成为消费者选购茶叶时的关键因素,品牌茶叶企业竞争力将不断增强,市场份额将不断扩大,品牌竞争将成为茶叶市场竞争的主要表现。

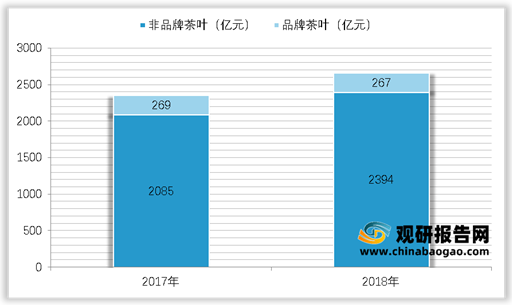

2017-2018年全国茶叶销售额对比

资料来源:中国茶叶流通协会

二、茶叶细分品类竞争格局分析

同时,茶叶消费人群呈现年轻化趋势,越来越多的消费者亦不再单纯地购买一种茶类,而是倾向于多样化的尝试,茶叶消费呈现品类多元化的趋势。茶叶消费从最初的“礼品”“自饮”不断的延伸和细化,衍生出多元化的新需求、新模式。近年来,随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求显著增长。

随着消费者需求的多元化,全品类或多品类且具有多样化产品定位的茶叶企业将受到更多消费者的青睐。

目前我国主要茶叶分类市场情况如下:

1.绿茶:产地分布广泛,行业集中度低

无论是产量、消费量、出口量还是国民接受度,绿茶都是我国茶叶第一品类。我国绿茶产地分布广泛,河南、贵州、江西、安徽、浙江、江苏、四川、陕西、湖南、湖北、广西、福建是我国的绿茶主产省份,绿茶细分品种众多,涌现出西湖龙井、碧螺春、信阳毛尖、黄山毛峰、太平猴魁、六安瓜片、庐山云雾等优质名茶。绿茶行业中企业数量众多,规模差异较大,行业集中度低。

2019年绿茶全国销量为121.42万吨,占全国茶叶市场60%。

2019年全国茶叶市场绿茶占有率

资料来源:中国茶叶流通协会

乌龙茶又称青茶,其产地比较集中,主要分布在福建、广东、台湾三省。近年来,乌龙茶产区的高度集中带来了区域品牌的崛起,行业格局呈现出由分散向集中发展的趋势,行业集中度逐步提高,具备一定生产规模的企业逐步开始整合种植、生产、销售、研发等环节,产业组织化程度、产业水平和竞争力不断提高。

2019年乌龙茶全国销量为21.63万吨,公司2019年乌龙茶国内销量为0.38万吨,占比1.74%。

3.红茶:品种众多,行业集中度较低

红茶属于全发酵茶类,是目前全球主要的消费茶叶品类,也是我国第二大出口茶叶品类。我国红茶主要产于安徽、四川、云南、福建、湖南等地,目前认知度较高的红茶品种包括祁门红茶、云南滇红、正山小种、金骏眉等。红茶产地分布广泛,品种众多,红茶生产企业数量较多,行业集中度较低。

2019年红茶全国销量为22.60万吨,公司2019年红茶国内销量为0.38万吨,占比1.67%。

4.黑茶:产地集中,行业集中度较高

黑茶属于后发酵茶,主要产区为广西、四川、云南、湖北、湖南、陕西、安徽等地,主要知名品种包括普洱茶、安化黑茶和六堡茶等。普洱茶为云南省特产,主要产于云南省的西双版纳、临沧、普洱等地区,市场行业集中度高,大益、中茶等知名品牌茶企占据了较高的市场份额,市场结构总体稳定,各企业的竞争主要体现在品牌、产品、市场运营等方面。安化黑茶为湖南省益阳市安化县特产,近年来,在当地政府的大力支持下发展迅速,目前主要品牌为白沙溪、中茶、湘益等。六堡茶为广西壮族自治区梧州市特产,近年来,随着梧州市六堡茶产业的迅速发展,六堡茶生产企业数量也呈迅速增加趋势,但新增的企业规模较小,三鹤、中茶等老牌优质六堡茶品牌占据了较大的市场份额。

2019年黑茶全国销量为31.86万吨,公司2019年黑茶国内销量为0.37万吨,占比1.15%。

5.白茶:发展迅速,行业集中度低。

我国白茶的主产区在福建福鼎、政和、松溪、建阳等地,早期因产量不高且长期出口导致国内市场占有率极低。近年来在政府的大力支持下,白茶在国内的知名度不断提升,产量和消费量上升空间广阔。白茶细分市场集中度低,品牌众多,既有规模茶企,又有小作坊式的个体户。未来随着白茶不断被国内消费者熟知,白茶市场具备较大的品牌机会和发展空间。

2019年白茶全国销量为4.22万吨,公司2019年白茶国内销量为0.03万吨,占比0.77%。

6.黄茶:市场份额较小,国民认知度低。

黄茶在六大茶类中属于极小品类,目前仍处于复兴起步阶段。根据中国茶叶流通协会《2019中国黄茶产销形势简报》,全国黄茶生产企业、专业合作社共计约630家;其中,县域以上龙头企业69家,占比仅为11%。自2014年起,各黄茶主产区地方政府开始重视黄茶产业发展,扶持力度不断加强,黄茶市场开始逐步升温。但总体来看,目前全国黄茶的消费需求仍在稳定提升期,产业发展刚刚进入良性上升期。

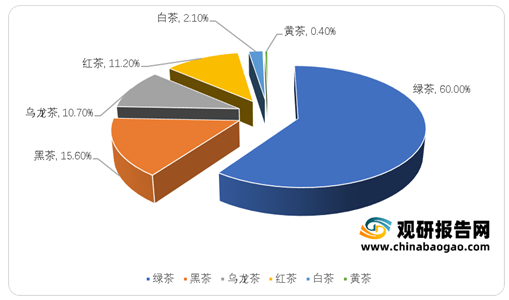

三、2019年各茶类市场份额占比分析

各茶类销售份额根据中国茶叶流通协会统计,2019年我国绿茶销售量为121.42万吨,占据大半市场份额,占比60.0%;黑茶销售量为31.86万吨,占比15.6%位居第二;红茶销售量为22.60万吨,占比11.2%;乌龙茶销售量为21.63万吨,占比10.7%;白茶销售量为4.22万吨,占比2.1%;黄茶目前市场较小,销售量为0.83万吨,占比0.4%。

2019年全国茶叶主要品类消费量占比

资料来源:中国茶叶流通协会

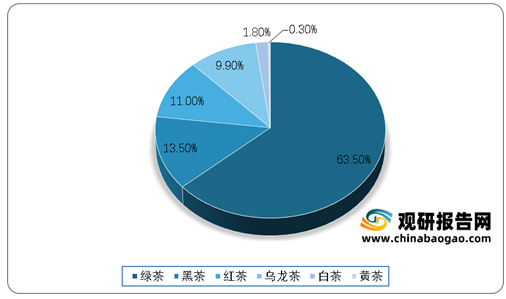

2019年,我国绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,较上年分别增加47.41%、22.56%。

2019年全国茶叶主要品类生产量占比

资料来源:中国茶叶流通协会(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。