休闲食品其实也是快速消费品的一类,是在人们闲暇、休息时所吃的食品。休闲食品正在逐渐升格成为百姓日常的必需消费品,随着经济的发展和消费水平的提高,消费者对于休闲食品数量和品质的需求不断增长。

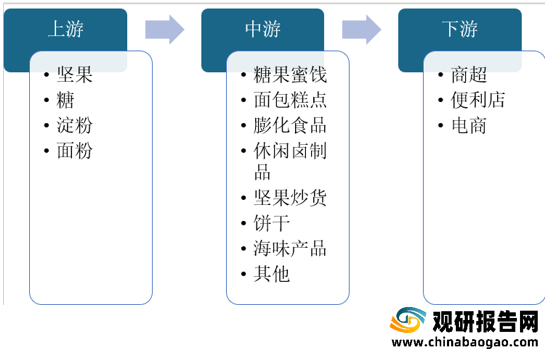

在我国休闲食品产业链中,上游为食物原料及食品包装材料,中游为各类型的休闲食品,下游为消费渠道主要分为线上和线上,最后到达终端消费者。

一、上游分析

1.面粉

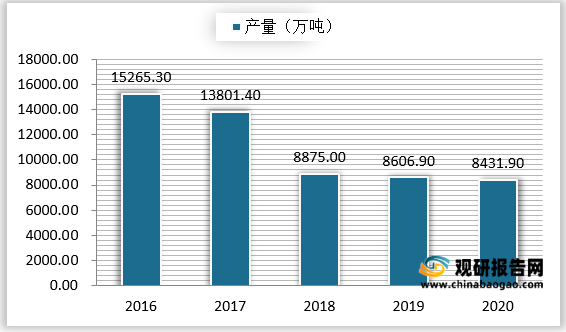

面粉是一种由小麦磨成的粉状物。按面粉中蛋白质含量的多少,可以分为高筋面粉、中筋面粉、低筋面粉及无筋面粉。面粉也是休闲食品中,烘焙食品中最主要的成分之一。数据显示,2018年因统计口径的变化,我国面粉产量出现了明显变化。此外国内人口增速放缓、人口老龄化及消费结构升级等从各个方面减缓了小麦制粉需求。

2.食糖

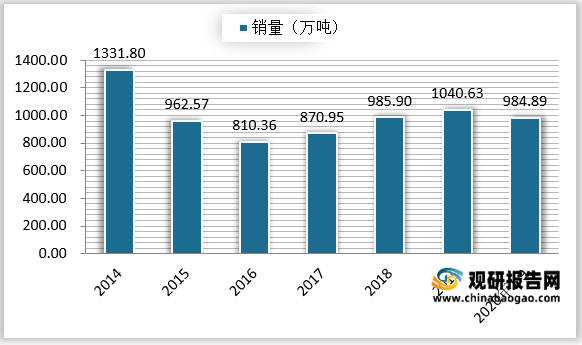

截止到2020年9月底,本制糖期全国累计销售食糖984.89万吨。其中,销售甘蔗糖845.61万吨,销售甜菜糖139.28万吨。从食糖的销量上看,2014年是我国的食糖销量的峰值,销量数达到了1331.8万吨。在2015年经历一个大幅下降,2006至2019年食糖销量呈现一个稳定增长的趋势。

2、中游分析

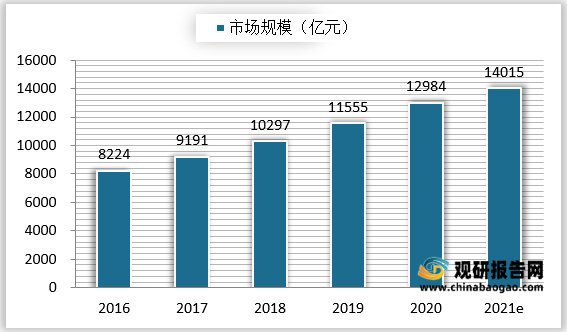

随着居民可支配收入的增长及消费观念的转变,健康安全、方便快捷的休闲食品受到青睐,休闲食品行业呈现出上升发展的态势。据统计,2016年至2020年,我国休闲食品行业市场规模从8224亿元增长至12984亿元,年复合增长率达12.09%。预计我国休闲食品行业市场规模将在2021年可达14015亿元。

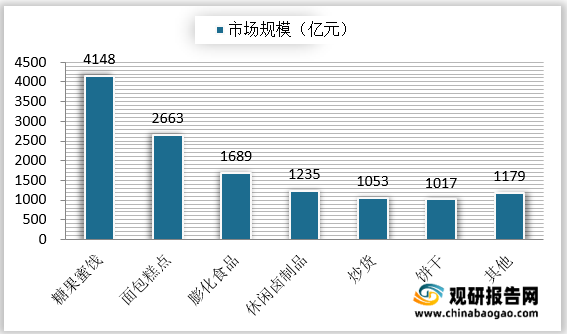

在中国休闲食品行业中,不同类别的产品有着不同的发展速度。2020年,我国休闲食品市场中市场规模最大的产品为糖果蜜饯,其次为面包糕点,零售额分别为4148亿元和2663亿元。其中,卤制品的增速依然保持最快。预计到2021年,中国休闲卤制品零售市场规模将超1300亿元。

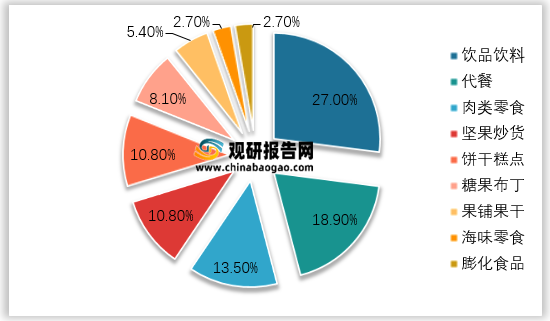

按照目前国民经济统计分类标准,休闲食品不在国家统计分类的范畴内,没有严格的统计数据表述行业状况。数据显示,2019年我国休闲食品品类中占比最大的为饮品饮料产品,占比27%。顺列依次为代餐产品、肉类零食产品和坚果炒货产品,分别占比18.9%、13.5%和10.8%。

3、下游分析

1、不同渠道占比情况

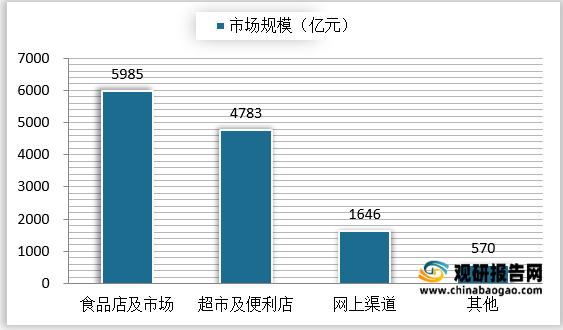

随着消费升级步伐加快,以及新兴零售渠道的快速兴起,休闲食品行业正处于发展的快车道,呈现出“行业增长快、需求区域广、产品类别多”等特点,使得目前休闲食品行业仍未有明确的市场数据统一口径,线上线下协同发展的新零售是大势所趋。2020年,我国休闲食品在消费渠道中,食品店及食品市场依然占据着中国休闲食品行业零售市场的最大份额,其次为超市及便利店。

2、电商平台

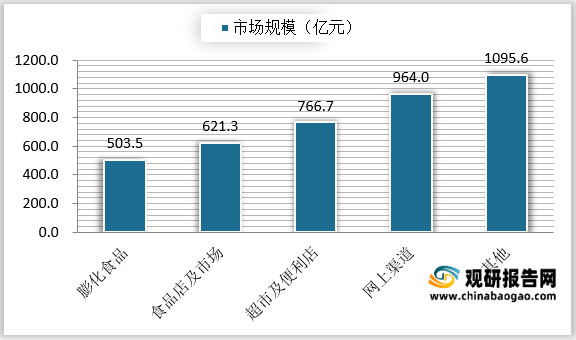

休闲食品作为居民日常消费品类之一,随着网络消费市场的崛起,经历了由传统销售渠道向现代销售渠道的转变。随着中国休闲食品电商渠道渗透率的不断走高,中国休闲食品电商市场销售额亦不断增长。2019年,中国休闲食品电商销售额达766.7亿元。2020年,中国休闲食品电商销售额预估达964亿元,预估较2019年增长25.7%。预测2021年我国休闲食品将在电商平台的销售额可达1095.6亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

在我国休闲食品产业链中,上游为食物原料及食品包装材料,中游为各类型的休闲食品,下游为消费渠道主要分为线上和线上,最后到达终端消费者。

休闲食品产业链

数据来源:观研天下整理

一、上游分析

1.面粉

面粉是一种由小麦磨成的粉状物。按面粉中蛋白质含量的多少,可以分为高筋面粉、中筋面粉、低筋面粉及无筋面粉。面粉也是休闲食品中,烘焙食品中最主要的成分之一。数据显示,2018年因统计口径的变化,我国面粉产量出现了明显变化。此外国内人口增速放缓、人口老龄化及消费结构升级等从各个方面减缓了小麦制粉需求。

2016年—2020年我国面粉产量数据统计

数据来源:观研天下整理

2.食糖

截止到2020年9月底,本制糖期全国累计销售食糖984.89万吨。其中,销售甘蔗糖845.61万吨,销售甜菜糖139.28万吨。从食糖的销量上看,2014年是我国的食糖销量的峰值,销量数达到了1331.8万吨。在2015年经历一个大幅下降,2006至2019年食糖销量呈现一个稳定增长的趋势。

2011年-2020年1-9月中国食糖销量

数据来源:观研天下整理

2、中游分析

随着居民可支配收入的增长及消费观念的转变,健康安全、方便快捷的休闲食品受到青睐,休闲食品行业呈现出上升发展的态势。据统计,2016年至2020年,我国休闲食品行业市场规模从8224亿元增长至12984亿元,年复合增长率达12.09%。预计我国休闲食品行业市场规模将在2021年可达14015亿元。

2016年—2021年中国休闲食品行业市场规模统计及预测

数据来源:观研天下整理

在中国休闲食品行业中,不同类别的产品有着不同的发展速度。2020年,我国休闲食品市场中市场规模最大的产品为糖果蜜饯,其次为面包糕点,零售额分别为4148亿元和2663亿元。其中,卤制品的增速依然保持最快。预计到2021年,中国休闲卤制品零售市场规模将超1300亿元。

2020年我国不同产品类别的中国休闲食品行业零售市场规模

数据来源:观研天下整理

按照目前国民经济统计分类标准,休闲食品不在国家统计分类的范畴内,没有严格的统计数据表述行业状况。数据显示,2019年我国休闲食品品类中占比最大的为饮品饮料产品,占比27%。顺列依次为代餐产品、肉类零食产品和坚果炒货产品,分别占比18.9%、13.5%和10.8%。

2019年我国休闲食品品类占比统计情况

数据来源:观研天下整理

3、下游分析

1、不同渠道占比情况

随着消费升级步伐加快,以及新兴零售渠道的快速兴起,休闲食品行业正处于发展的快车道,呈现出“行业增长快、需求区域广、产品类别多”等特点,使得目前休闲食品行业仍未有明确的市场数据统一口径,线上线下协同发展的新零售是大势所趋。2020年,我国休闲食品在消费渠道中,食品店及食品市场依然占据着中国休闲食品行业零售市场的最大份额,其次为超市及便利店。

2020年不同渠道中国休闲食品行业零售市场规模统计情况

数据来源:观研天下整理

2、电商平台

休闲食品作为居民日常消费品类之一,随着网络消费市场的崛起,经历了由传统销售渠道向现代销售渠道的转变。随着中国休闲食品电商渠道渗透率的不断走高,中国休闲食品电商市场销售额亦不断增长。2019年,中国休闲食品电商销售额达766.7亿元。2020年,中国休闲食品电商销售额预估达964亿元,预估较2019年增长25.7%。预测2021年我国休闲食品将在电商平台的销售额可达1095.6亿元。

2017年—2021年中国休闲食品电商市场销售额统计及预测

数据来源:观研天下整理(HQ)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。