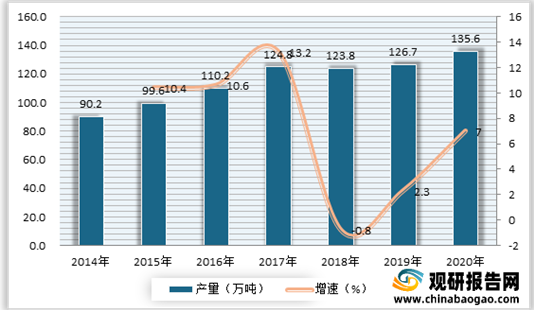

供给方面,近年来随着行业相关技术的提升、生产规模的增长以及管理体制方面的不断改善,我国香料香精生产市场不断发展,到目前已成为少数能在香料香精生产上与发达国家相抗衡的国家之一。根据数据显示,2020年中国香精香料产量约为135.6万吨,同比增长7%。

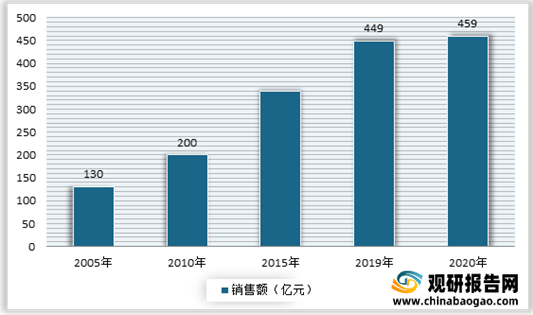

需求方面,自2005年以来,随着中国经济的发展和国民生活水平的提高,我国香料香精需求市场不断增长,行业规模不断扩大。根据数据显示,2020年中国香料香精销售额约为459亿元,同比增长2.3%。

总体来看,我国香料香精产量与需求双向增长。目前我国香精香料行业进入了稳定快速发展的时期。

市场竞争方面,当前我国香料香精行业集中度较低,大量中小企业竞争激烈。具体来看,我国香精香料市现已有爱普香料集团股份有限公司、嘉兴市中华化工有限责任公司、厦门嘉盟生物科技有限公司、广州百花香料股份有限公司、华宝香精股份有限公司、浙江新和成股份有限公司、昆山亚香香料股份有限公司等一批优秀的企业。

| 公司 |

概况 |

| 爱普香料集团股份有限公司 |

成立于 1995 年,A 股上市公司,上海市高新技术企业、国家火炬 计划重点高新技术企业。产品涵盖食用香精、日化香精、香料及

食品添加剂。 |

| 嘉兴市中华化工有限责任公司 |

浙江省级企业集团、省“五个一批”重点骨干企业、国家中型企业、

全国香料香精综合实力排头兵企业、中国化工 500 强企业和中国 香兰素生产基地,产品已包括甲基香兰素、乙基香兰素、愈创木

酚、乙醛酸、邻氨基苯甲醚、邻/对/间硝基氯化苯等。 |

| 厦门嘉盟生物科技有限公司 |

成立于 2003 年,主要产品包括呋喃酮 、合成芥籽油 、香芹酚、 3-戊二酮、甜橙油、柠檬油、甲基环戊烯醇酮。 |

| 广州百花香料股份有限公司 |

成立于 1993 年,是一家综合性的香料香精公司,主要产品包括天 然香料、合成香料和香精等系列产品。天然香料包括香茅醛和香 茅油等系列产品;合成香料包括紫罗兰酮系列、香茅油系列、檀

香系列等;香精产品类别主要分为食用香精、日化香精、精油、 饲料香精、调味品系列产品。 |

| 华宝香精股份有限公司 |

华宝香精股份有限公司前身是华宝食用香精香料(上海)有限公司,成立于1996年,主要从事烟用香精、食品用香精、日用香精及食品配料的研发、生产、销售及服务,目前在国内外共拥有31家下属企业,是一家国际化、现代化大型企业集团,近4年年销售额位居行业首位。 |

| 浙江新和成股份有限公司 |

浙江新和成股份有限公司,主要业务香精香料、原料药、高分子新材料等领域。 |

| 昆山亚香香料股份有限公司 |

昆山亚香香料股份有限公司前身为成立于1984年的正仪日用香料厂,于2001年7月改为现名,公司位于江苏省昆山市,主要业务是天然香料、合成香料生产销售;食品添加剂生产销售、香精销售 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。