奶茶传统意义上为牛奶与茶的结合,具有高糖分、高脂肪、高咖啡因及反式脂肪酸含量等四大问题。相较于传统奶茶,新式茶饮更强调在原材料(以及配料)选择、生产流程、门店运营上做出升级和创新,以确保为消费者提供更高质的产品和服务,从而创造独特的品牌文化并提升品牌价值。

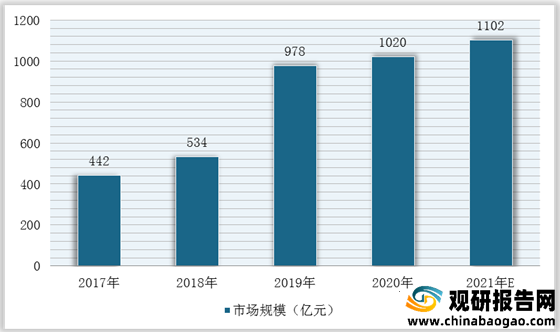

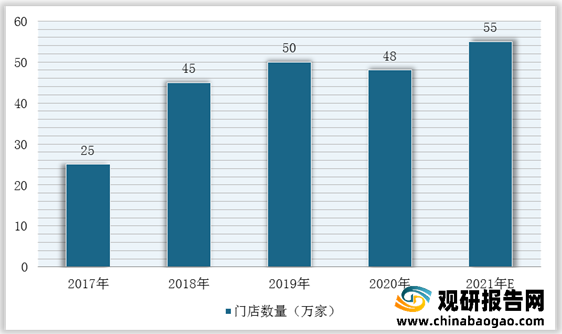

随着居民消费能力不断提升,人们对饮品口感要求不断提高,现制茶饮相较于传统茶饮口感更好、选择更加丰富而备受消费者青睐。根据数据显示,我国新式茶饮市场规模由2017年的442亿元增长至2020年的1020亿元,年均复合增长率达32.1%,预计2021年将突破1100亿元;2019年新式茶饮门店50万家,2020年受疫情影响,新式茶饮门店将减少至48万家。

而正因奶茶产业规模不断扩大,许多人都想吃上这份大蛋糕,进而导致其市场竞争激烈。目前,我国奶茶店数量已经超过60万家,其中喜茶、奈雪の茶是较为知名的新茶式奶茶品牌,喜茶更是在开店数量上处于领先地位,2019年达390家。

不过,随着市场竞争日趋激烈,对于奶茶行业来说开展新消费的底层逻辑是非常重要,尤其是消费观念的改变。消费者的需求随着经济能力的提升,人们不再只局限于功能上的满足,尤其是针对于奶茶主要消费人群——95后的消费者,他们更多地是需要情感上以及心理上的满足,而这些消费的变化,或者将改变奶茶行业目标。

因此,我国奶茶产业增长新路径可以从四个消费趋势出发:感官新体验(如气泡水、螺蛳粉等重口味地方特色、复合调料)、健康新平衡(如0糖0卡、减脂)、文化新自信(如网红文创冰淇淋)、便利新仪式(如放纵迷你瓶、一人食)。比如在健康这方面,减脂、0卡的受众人群是减肥人士,口感一直是消费者关心的重点。除此之外,贩卖文化一直是企业的亮点,好的文化能带动一个城市的经济,比如长沙本土企业茶颜悦色贩售的茶文化,大受消费人群喜爱。

展望未来,我国奶茶行业存在着挑战:首先是需求,在于如何打造长红高频的消费品,(比如可口可乐,肯德基);其次是渠道,传统企业及新近网红奶茶如何分别突破渠道瓶颈、融合线上线下;最后是供应链,如何塑造面向未来的供应链新能力,最终实现规模化效率、灵活性生产,都值得广大品牌思考。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

随着居民消费能力不断提升,人们对饮品口感要求不断提高,现制茶饮相较于传统茶饮口感更好、选择更加丰富而备受消费者青睐。根据数据显示,我国新式茶饮市场规模由2017年的442亿元增长至2020年的1020亿元,年均复合增长率达32.1%,预计2021年将突破1100亿元;2019年新式茶饮门店50万家,2020年受疫情影响,新式茶饮门店将减少至48万家。

2017-2021年我国新式茶饮行业市场规模预测情况

数据来源:观研天下整理

2017-2021年我国新式茶饮行业门店数量预测情况

数据来源:观研天下整理

而正因奶茶产业规模不断扩大,许多人都想吃上这份大蛋糕,进而导致其市场竞争激烈。目前,我国奶茶店数量已经超过60万家,其中喜茶、奈雪の茶是较为知名的新茶式奶茶品牌,喜茶更是在开店数量上处于领先地位,2019年达390家。

市场主要4.0新式茶饮奶茶品牌情况

| 品牌 |

进驻的城市数量(个) |

门店数量(家) |

品牌成立时间 |

品牌成立地点 |

| 喜茶(原名为皇茶) |

43 |

390 |

2012年 |

广东江门 |

| 奈雪の茶 |

50 |

180+ |

2015年 |

广东深圳 |

| 乐乐茶 |

11 |

54 |

2016年 |

上海 |

数据来源:观研天下整理

不过,随着市场竞争日趋激烈,对于奶茶行业来说开展新消费的底层逻辑是非常重要,尤其是消费观念的改变。消费者的需求随着经济能力的提升,人们不再只局限于功能上的满足,尤其是针对于奶茶主要消费人群——95后的消费者,他们更多地是需要情感上以及心理上的满足,而这些消费的变化,或者将改变奶茶行业目标。

因此,我国奶茶产业增长新路径可以从四个消费趋势出发:感官新体验(如气泡水、螺蛳粉等重口味地方特色、复合调料)、健康新平衡(如0糖0卡、减脂)、文化新自信(如网红文创冰淇淋)、便利新仪式(如放纵迷你瓶、一人食)。比如在健康这方面,减脂、0卡的受众人群是减肥人士,口感一直是消费者关心的重点。除此之外,贩卖文化一直是企业的亮点,好的文化能带动一个城市的经济,比如长沙本土企业茶颜悦色贩售的茶文化,大受消费人群喜爱。

我国奶茶行业消费新趋势(茶颜悦色为例)

数据来源:观研天下整理

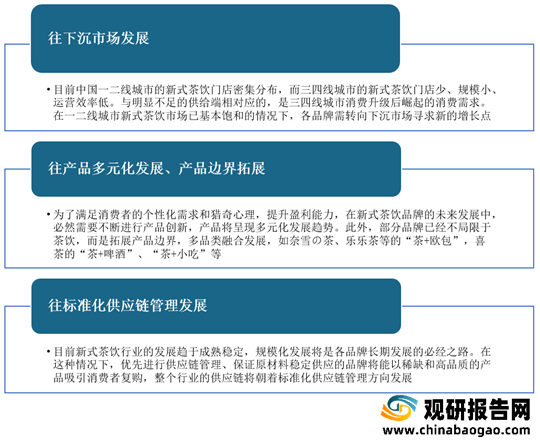

展望未来,我国奶茶行业存在着挑战:首先是需求,在于如何打造长红高频的消费品,(比如可口可乐,肯德基);其次是渠道,传统企业及新近网红奶茶如何分别突破渠道瓶颈、融合线上线下;最后是供应链,如何塑造面向未来的供应链新能力,最终实现规模化效率、灵活性生产,都值得广大品牌思考。

我国奶茶行业未来发展趋势

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。