一、上游分析

1.面粉原材料

近年来,我国人口增速放缓、人口老龄化及消费结构升级等从各个方面减缓了小麦制粉需求,我国面粉产量近年来走势平稳。根据数据显示,2019年我国面粉产量为8606.9万吨,2020年我国面粉产量为8431.9万吨,同比下降2.03%;据推测,2021年我国面粉产量为8194.8万吨。

2.蔬菜原材料

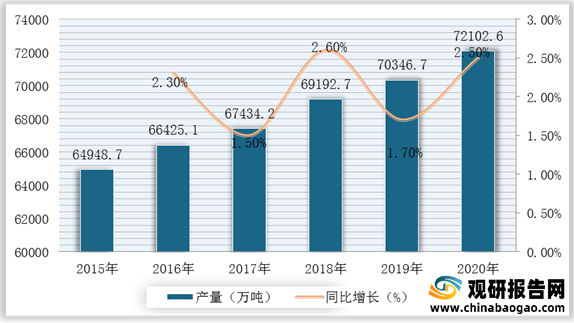

我国是全球最大的蔬菜生产国和消费国,蔬菜种植面积在3亿亩以上,年产量在7亿吨以上,蔬菜是我国种植业中仅次于粮食的第二大农作物,产品在种类、质量等方面不断提高。根据数据显示,2020年我国蔬菜产量为72102.6万吨,较2019年同比增长1.7%。

3.禽肉原材料

我国作为世界家禽产业大国,不但家禽养殖历史源远流长,并且产业量高,大大满足了我国民众对肉蛋家禽类产品的需求,提供了许多就业机会,增加农民收入,是建设现代化农业体系中的一个重要改革部分。根据数据显示,2019年我国禽肉产量为2239万吨,2020年我国禽肉产量为2229万吨,同比下降0.45%;据预测,2021年我国禽肉产量为2407万吨。

二、中游分析

1.市场规模

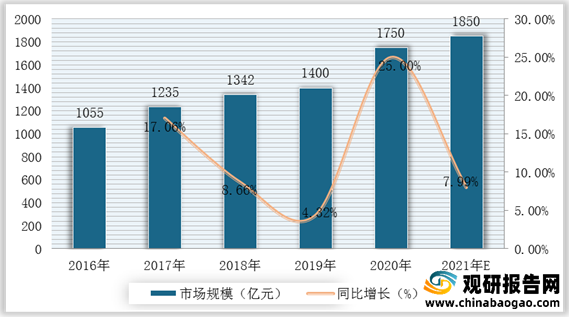

随着人们收入水平的提高和生活节奏的加快,我国速冻行业迅速成长。速冻食品质量总是高于缓冻食品,速冻可以很好地避免了冻藏过程中因冰晶体成长给冻结食品带来的不良影响,从而影响食品的口感及营养,因此不需添加任何防腐剂和添加剂。根据数据显示,2020年我国速冻食品市场规模为1750亿元,较2019年同比增长25%;预计2021年我国速冻食品市场规模将突破1800亿元。

2.市场占比

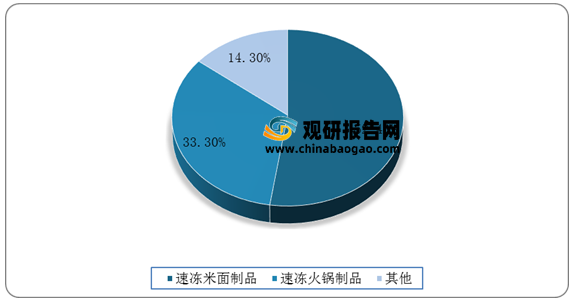

从产品品类上看,2020年我国速冻米面制品是速冻食品最大品类,占52.4%;其次为速冻火锅制品,占比为33.3%;而其他速冻食品仅占到14.3%。

3.企业优势分析

现阶段,我国速冻食品行业产业链中游优秀企业主要包括三全食品股份有限公司、郑州思念食品有限公司、福建安井食品股份有限公司、海欣食品股份有限公司、山东惠发食品股份有限公司、海霸王(汕头)食品有限公司、中饮巴比食品股份有限公司等。

企业名称 |

优势分析 |

三全食品股份有限公司 |

产业规模优势:三全食品有员工2万多人,在中国有35个分公司、办事处及分厂。主要产品是以汤圆、水饺、粽子、面点、点心等为主的中式速冻及常温食品,共有数百个品种,年产量几十万吨。三全在中国国内的市场占有率达到20%以上,连续多年位居行业第一。 |

产品优势:公司还在同行业中率先取得了自营进出口权,一个日产200吨的国际标准化大型出口车间已建成投产,产品已出口到北美、欧洲、澳洲和亚洲的十多个国家和地区。销量和市场占有率稳居全国同行业第一位(2001年占有率为19.83%);已取得ISO9001和HACCP两项国际认证,产品已出口到美国、加拿大、新加坡、港澳和欧洲部分国家。 |

|

郑州思念食品有限公司 |

品牌优势:2006年10月,思念公司携手奥运,成为“北京2008年奥运会速冻包馅食品独家供应商”。 2008年,思念公司“思念”品牌再次被“世界品牌实验室”评定入选“2008年中国500最具有价值品牌”,品牌价值评估为41.36亿元位列总排名第182位。2008年“思念”品牌2008年被国家工商行政管理总局认定为“驰名商标”。 思念牌的汤圆、水饺是“中国名牌”。 |

技术优势:思念公司以高品质的产品、严密的质检手段、严格的管理在10年间打造出了“思念”这一优秀品牌,公司历来重视产品质量安全,现拥有国家认可检测实验室、省级企业技术中心,并在此基础上建立有完善的质量和食品安全管理体系,从采购、生产、运输、销售等各个环节,层层把关。以求为消费者提供优质美味的健康食品。 |

|

福建安井食品股份有限公司 |

产品优势:安井荣获了由国家发改委、国家科技部等5部委联合认定的火锅料行业首家“国家级企业技术中心”;农业农村部颁发的“农业产业化国家重点龙头企业”、“全国主食加工业示范企业”以及”国家冷冻调理水产品加工技术研发专业中心“、”国家鱼糜及鱼糜制品加工技术研发中心联合单位“等称号;中国合格评定国家认可委员会颁发的“CNAS国家实验室证书”以及“全国工业品牌培育示范企业”、“出入境检验检疫信用管理AA级企业”、“福建省海洋产业龙头企业”等多项殊荣。公司现拥有专利280项,其中发明专利56项。截止目前,安井累计承担国家级项目12项,主持或参与《速冻食品术语》、《冷冻鱼糜》等60余项标准的制修定工作,其中34项已完成并发布。 |

海欣食品股份有限公司 |

技术优势:近十年来,公司致力于用现代科技改造传统海产品加工业,将先进的食品工程技术、生物技术应用于海洋水产品的精深和高值化加工方面并取得突出成绩,拥有多项自主创新的发明专利技术。公司先后获得“中国改革开放30年中华老字号传承创新优秀企业”、“高新技术企业”、“福州市现代农业技术创新基地” 、“全国农产品加工业示范企业”和“国家鱼糜制品加工技术研发分中心”等认定;2011年,公司发起并参与了行业标准《肉丸》(sb/t 10610-2011)的制定。 |

山东惠发食品股份有限公司 |

产业规模优势:占地面积40多万平方米,以生产速冻食品为主的企业,销售网络遍及全国各地。公司及产品先后荣获“中国驰名商标”、“中国农产品市场畅销品牌”、“国家合格评定达标放心食品”、“绿色食品A级产品”、“山东省食品行业十佳品牌”等多项荣誉称号。 |

产品优势:作为最大的肉丸生产基地,惠发公司凭借一流的研发队伍、强大的技术支持、严密的质检手段、严格的管理以及完善的营销网络先后被评为省级“高新技术企业”、“山东省农业产业化重点龙头企业”、“中国农产品市场畅销品牌”、“中国驰名商标“, 等荣誉称号,先后通过了ISO9001:2000质量体系认证、绿色食品、ISO10012测量体系认证、AAA 级标准化良好行为确认、ISO22000:2005食品安全管理体系认证、ISO14001:2004环境管理体系认证。2011年山东省最具发展潜力的十大企业之一,也是全省唯一一个获此殊荣的食品品牌。 |

|

人才优势:公司根据战略发展的需要,与天津科技大学、南京农业大学、青岛农业大学、山东商业职业技术学院、潍坊工商职业学院、诸城市高级技校等院校深入合作,不断为公司的发展储备、提供各类人才支持。 |

|

海霸王(汕头)食品有限公司 |

生产规模优势:占地面积2.2万平方米,拥有员工1千多名,共投资2.2亿元引建了美国、德国、日本、瑞典、丹麦、澳大利亚等世界一流的速冻食品生产设备,共拥有汤圆、水饺、火锅饺、竹轮、蟹肉棒、丸类、鱼卵卷、油炸、淡水丸、馒头、包子、鲜鲜肠、脆皮肠、香肠、火腿、沙拉等16条生产线200余台食品制造机械,引进的全自动送料机、全自动包馅机、水饺机、鲜鲜肠自动充填机、蟹肉棒制造机、丸类制造机、竹轮制造机、真空高速灌肠脆皮肠制造机等,使生产全部实现了自动化,设备国际化率达到95%以上。 |

中饮巴比食品股份有限公司 |

产品优势:中饮巴比食品股份有限公司从事中式面点速冻食品的研发、生产与销售,是一家“连锁门店销售为主,团体供餐销售为辅”的中式面点速冻食品制造企业。公司产品可以分为面点系列产品、馅料系列产品以及外部采购系列产品,具体包括包子、馒头、粗粮点心、馅料以及粥品饮品共计近百余种产品。 |

三、 下游分析

1.市场占比

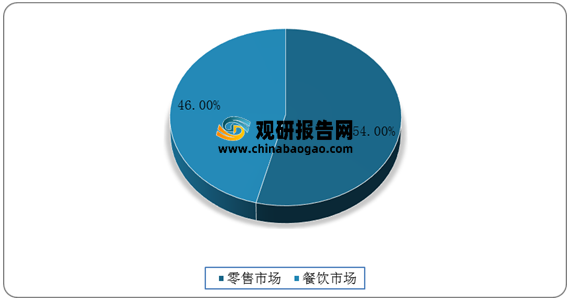

随着城镇化进程的持续推进,社会分工不断细化、工作节奏不断加快,以及家庭小型化化趋势,推动在外就餐(含外卖)人群和在外就餐频次的增加,从而促进餐饮业发展。根据数据显示,2020年我国速冻食品销售渠道中,零售市场占比为54%,餐饮市场占比46%。

2.餐饮业

经济发展是推动餐饮业发展的源动力,城镇化率不断提高、人均GDP持续增加、居民收入水平上升、消费者外出就餐消费水平提升等因素都在不断推动中国餐饮市场的规模扩张。根据数据显示,2020年我国餐饮业市场规模为39527亿元,较2019年同比下降15.4%;据推测,2021年我国餐饮业市场规模可达45241亿元。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。