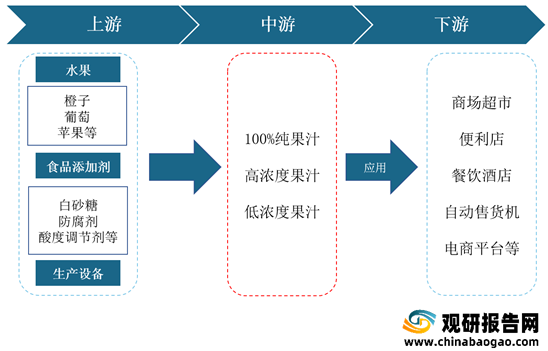

一、 上游分析

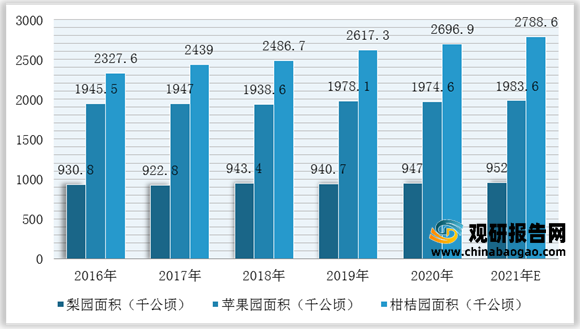

1.果园面积

(1)总面积

果园是指种植果树的园地,也叫果木园。根据数据显示,2019年我国果园面积为12276.68千公顷,2020年我国果园面积为13333.33千公顷,同比增长8.61%;据推测,2021年我国果园面积可达13698.46千公顷。

(2)细分果园面积

根据数据显示,2020年我国梨园、苹果园、柑桔园面积分别为947千公顷、1974.6千公顷、2696.9千公顷;预计2021年我国梨园、苹果园、柑桔园面积分别为952.0千公顷、1983.6千公顷、2788.6千公顷。

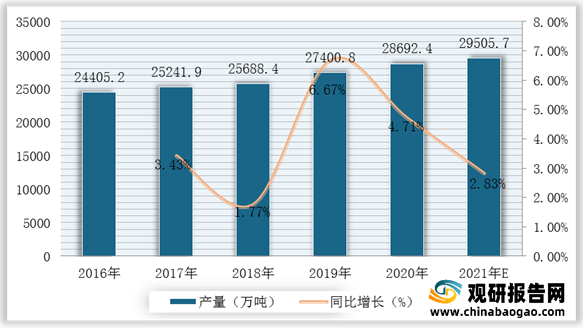

2.水果产量

(1)总产量

水果是指多汁且主要味觉为甜味和酸味,可食用的植物果实。水果不但含有丰富的维生素营养,而且能够促进消化。根据数据显示,我国水果产量由2016年24405.2万吨增长至2020年的28692.4万吨,年均复合增长率为4.1%;据推测,2021年我国水果产量可达29505.7万吨。

(2)细分水果产量

根据数据显示,2020年我国梨、苹果、柑桔产量分别为1781.5万吨、4406.6万吨、5121.9万吨,预计2021年我国梨、苹果、柑桔产量分别为1809.8万吨、4401.6万吨、5399.1万吨。

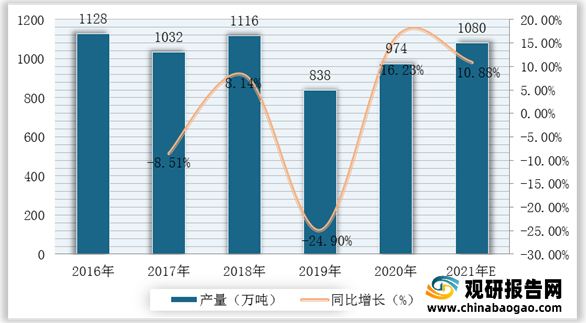

3.食品添加剂

食品添加剂是为改善食品色、香、味等品质,以及为防腐和加工工艺的需要而加入食品中的人工合成或者天然物质。近几年,由于国家对食品添加剂的管理力度加强,导致我国食品添加剂产量有所下滑。根据数据显示,2019年我国食品添加剂产量为838万吨,较2019年同比下降24.9%;2020年我国产量为974,同比增长16.23%;预计2021年我国食品添加剂产量将有所上升至1080万吨。

二、 中游分析

1.市场规模

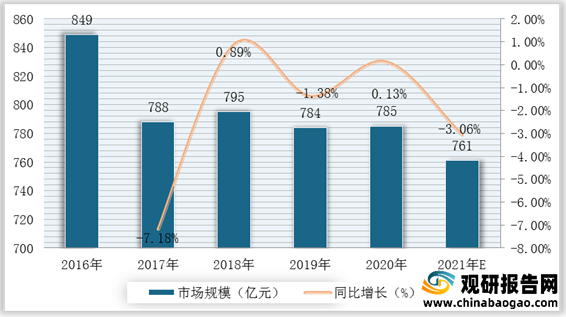

根据数据显示,我国果汁行业市场规模由2016年1153.3亿元增长至2020年的1272亿元,年均复合增长率为2.5%;据推测,2021年我国果汁行业市场规模可达1287.1亿元。

2.市场占比

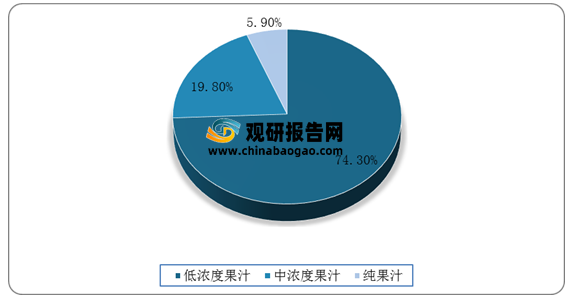

果汁饮品可简单地按果汁含量分为低浓度果汁饮品、中浓度果汁饮品及纯果汁饮品三种。其中,低浓度果汁饮品中果汁含量低于20%,中浓度果汁饮品中果汁含量为20%-99%,纯果汁饮品果汁含量为100%。从我国果汁零售市场结构来看,2019年我国低浓度果汁为市场消费主流,零售量占果汁饮料总零售量的74.3%;其次为中浓度果饮料,零售量占果汁饮料总零售量的19.8%;纯果汁零售量占果汁饮料总零售量的5.9%。

现阶段,我国果汁市场以低浓度果汁饮品为主。根据数据显示,2020年我国低浓度果汁市场规模为785亿元,较2019年同比增长0.13%;据推测,2021年我国低浓度果汁市场规模可达761亿元。

4.企业优势分析

现阶段,我国果汁行业产业链中游优秀企业主要包括可口可乐、味全食品、汇源果汁、康师傅、统一、百事可乐、农夫山泉等。

| 企业名称 |

优势分析 |

| 可口可乐 |

产业规模优势:可口可乐为中国消费者提供超过15个品牌50多种饮料选择,其系列产品在华的每天享用量达到1.5亿杯,可口可乐自1979年重返中国市场至2014年底,已累计投资超过90亿美元,截止到2020年底在华建有43家工厂,系统员工约45,000人,其中99%为本地员工。 |

| 品牌优势:可口可乐、雪碧、芬达及果粒橙等核心品牌的增长率均遥遥领先;含汽饮料的增长速度为主要竞争对手的两倍;在许多重要市场成为果汁市场领导者;销售收入的增长超过销量的增长;以可控分销为导向的市场与渠道建设卓有成效。 |

|

| 味全食品 |

技术优势:味全研发机构以企业为主体,联合国内重点院校及科研机构,主要从事谷氨酸和其它多种氨基酸的生物细胞的培养与选育、酶工程技术研究与开发。调味类新产品的开发是公司今后工作的重点,味全公司研发机构具有强大的研究开发能力,计划开发出一系列具有中华美食特色和适合中国人口味的新型系列调味品。并研究开发能适合世界各国口味的新型调味品。 |

| 汇源果汁 |

用户规模优势:2018年汇源100%果汁及中浓度果汁的市场销售量份额占比分别为43.7%、31.5%,较之2017年的增幅分别达到0.9%、6.9%,继续蝉联中高果市场销量第一。在市场占有率上,汇源已连续十余年市场份额稳居国内第一。 |

| 产品优势:汇源集团拥有200多条世界先进的水果加工、饮料灌装等生产线。原浆生产的水果冷破碎、浓缩果汁生产的超微过滤、饮料灌装的UHT超高温瞬时灭菌和无菌冷灌装等项工艺技术,均处于世界领先地位。通过了ISO9001、HACCP、ISO22000、OHSAS18000、ISO14001等质量、安全、环境管理体系认证,通过了美国FDA、GMA、英国BRC、欧盟SGF、犹太KOSHER认证。纯果汁和中浓度果汁饮料的全国市场份额多年保持市场份额领先。浓缩果汁和部分饮品出口5大洲的30多个国家和地区。 |

|

| 康师傅 |

产业规模优势:公司总投资已达到20亿美金,先后在中国四十余个城市设立了生产基地,员工人数近四万人,总营业额24亿美元。本集团于1996年2月在香港联合交易所有限公司上市。两大控股股东为顶新(开曼岛)控股有限公司和三洋食品株式会社。于2012年12月31日,本公司之市值为155亿美元。 |

| 市场规模优势:集团的三大品项产品,皆已在中国食品市场占有显著的市场地位。据AC Nielsen 2011年12月零售市场研究报告的调查结果显示,在2011年1-12月本集团于方便面、即饮茶及包装水销售额的市场占有率分别为56.7% 、50.1%和19.6%,稳居市场领导地位;

稀释果汁以18.4%、夹心饼干以22.1%同居于市场第二位。“康师傅”作为中国家喻户晓的品牌,经过多年的耕耘与积累,深受中国消费者喜爱和支持。 |

|

| 统一 |

产业规模优势:资本额3200万元,为日后的食品王国奠定基础。统一企业是台湾一家大型食品公司,在东亚、东南亚均有很高的知名度,也是台湾规模最大的食品业者之一。其总部位于台南市永康区。公司产品主要有饮料类和方便面类。 |

| 产品优势:统一企业分散在海内外各地的工厂、事业单位、经销商、物流机构和零售端点,都必需同心协力,以完美的合作,就像一个交响乐团,每一个乐师在各尽其职之外,还要跟其它乐师有良好的默契,共同合作,演出完美动听的乐章,让统一成为多元化的经营企业集团,年营业额已突破新台币1千亿元。 |

|

| 百事可乐 |

人才优势:百事集团选择人才有三个标准:“最聪明,最诚实,最具有推动力的实干精神”。一个管理人员在百事集团中生存下去并非易事,公司对于管理人员的要求是“要么往上发展,要么往外走人”。非常聪明的人才,能量百分之百地释放,公司会给其提供高速发展的事业阶梯和优厚的报酬待遇,让他们很早地承担重要的责任,在各自的工作范围内有高度自由空间,以及其他优秀同事之间积极合作的工作环境。这些对于百事集团的战略发展起到了极其重要的作用。 |

| 农夫山泉 |

产业规模优势:农夫山泉股份有限公司成立于1996年,是农业产业化国家重点龙头企业之一。公司的核心品牌“农夫山泉”为中国驰名商标。自1997年起,农夫山泉公司相继在国家一级水资源保护区浙江省千岛湖、吉林省长白山靖宇矿泉水保护区、南水北调中线工程源头湖北丹江口、国家级森林公园广东万绿湖以及天山冰川区新疆玛纳斯建成七座国际领先的天然饮用水及果汁饮料生产基地。农夫山泉的这种优质水源的战略选择以及世界领先的生产设备,在全国饮料饮用水行业中是独一无二的。 |

| 市场规模优势:2003年公司创造性地推出农夫果园混合果汁饮料和农夫果园100%果蔬汁;又开发了尖叫系列功能饮料,均获得显著成功。农夫果园上市当年其市场综合占有率即在全国果汁饮料十大主导品牌中跨入第七位;到2006年,在果汁饮料前十个品牌中名列第五。由此,农夫山泉公司从单一瓶装饮用水公司跨入综合性饮料生产企业强者之列。 |

三、 下游分析

1.销售渠道

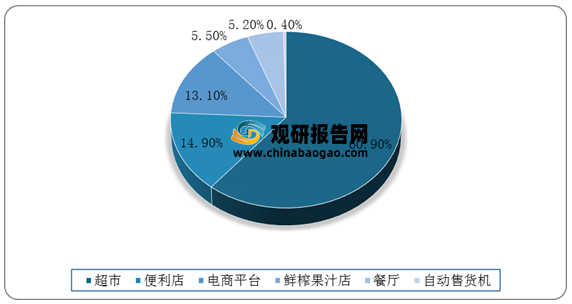

果汁饮料产品的销售途径可分为超市、便利店、电商平台、鲜榨果汁店等。根据数据显示,2019年我国果汁饮料零售销售渠道主要还是超市,占比达60.9%;其次为便利店,占比达14.9%,电商平台占比达13.1%。

2.销售量

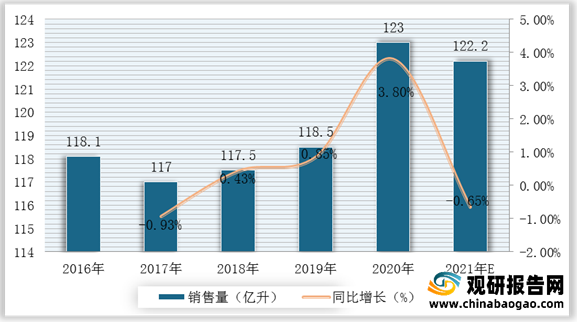

从我国果汁饮料行业销售量来看,我国果汁饮料销售量走势平稳。2019年我国果汁销售量达118.5亿升,2020年我国果汁销售量达12.3亿升,同比增长3.8%;预计2021年我国果汁销售量可达122.2亿升。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。