| 类别 |

概述 |

| 酿造类调味品 |

酿造类调味品是以含有较丰富的蛋白质和淀粉等成分的粮食为主要原料,经过处理后进行发酵,即借有关微生物酶的作用产生一系列生物化学变化,将其转变为各种复杂的有机物,此类调味品主要包括:酱油、食醋、酱、豆豉、豆腐乳等。 |

| 腌菜类调味品 |

腌菜类调味品是将蔬菜加盐腌制,通过有关微生物及鲜菜细胞内的酶的作用,将蔬菜体内的蛋白质及部分碳水化合物等转变成氨基酸、糖分、香气及色素,具有特殊风味。其中有的加淡盐水浸炮发酵而成湿态腌菜,有的经脱水、盐渍发酵而成半湿态腌菜。此类调泡发酵而成湿态腌菜,有的经脱水、盐渍发酵而成半湿态腌菜。此类调味品主要包括:榨菜、芽菜、冬菜、梅干菜、腌雪里蕻、泡姜、泡辣椒等。 |

| 鲜菜类调味品 |

鲜菜类调味品主要是新鲜植物。此类调味品主要包括:葱、蒜、姜、辣椒、芫荽、辣根、香椿等。 |

| 干货类调味品 |

干货类调味品大都是根、茎、果干制而成,含有特殊的辛香或辛辣等味道。此类调味品主要包括:胡椒、花椒、干辣椒、八角、小茴香、芥末、桂皮、姜片、姜粉、草果等。 |

| 水产类调味品 |

水产类调味品水产中的部分动植物,干制或加工,含蛋白质量较高,具有特殊鲜味,习惯用于调味的食品。此类调味品主要包括:水珍、鱼露、虾米、虾皮、虾籽、虾酱、虾油、蚝油、蟹制品、淡菜、紫菜等。 |

| 其它类调味品 |

不属于前面各类的调味品,主要包括:食盐、味精、糖、黄酒、咖喱粉、五香粉、芝麻油、芝麻酱、花生酱、沙茶酱、银虾酱、番茄沙司、番茄酱、果酱、番茄汁、桂林酱、椒油辣酱、芝麻辣酱、花生辣酱、油酥酱、辣酱油、辣椒油、香糟、红糟、菌油等。 |

我国调味品产业链上游为原材料及包装材料;中游为各类调味品,主要包括食用盐、食糖、食醋、复合调味料等;下游为批发或零售的销售渠道,主要包括餐饮店、电商平台、商场超市等。

一、上游分析

1.原盐

原盐指只经初步晒制或熬制的盐,即盐场 (厂) 生产的盐尚未经盐业运销单位或国家指定的收购单位收购分配销售的盐,或盐业生产单位未出场(厂)供应销售的盐。根据数据显示,2020年我国原盐产量达5364.1万吨,较2019年同比下降19.96%。

2.甘蔗

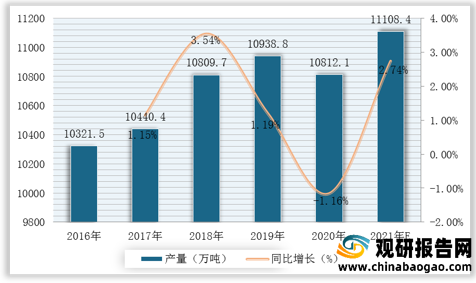

甘蔗主要用于制糖,甘蔗中含有丰富的糖分、水分,还含有对人体新陈代谢非常有益的各种维生素、脂肪、蛋白质、有机酸、钙、铁等物质。根据数据显示,我国甘蔗产量由2016年10321.5万吨增长至2020年的10812.1万吨,年均复合增长率为1.17%;预计2021年我国甘蔗产量可达11108.4万吨。

3.大米

大米是稻谷经清理、砻谷、碾米、成品整理等工序后制成的食物,含有稻米中近64%的营养物质和90%以上的人体所需的营养元素,同时是我国大部分地区人民的主要食品。根据数据显示,2020/2021年度我国大米产量为1.47亿吨,较2019/2020年度同比增长0.2%;据推测,2020/2021年度我国大米产量可达1.48亿吨。

4.大豆

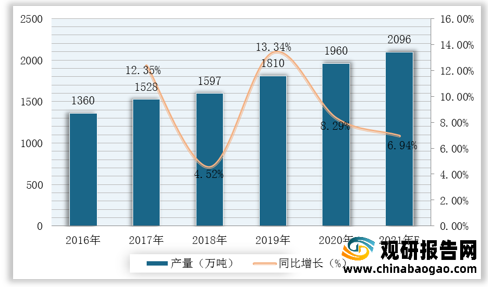

大豆是我国重要粮食作物之一,大豆最常用来做各种豆制品、榨取豆油、酿造酱油和提取蛋白质。根据数据显示,2019年我国大豆产量达1810万吨,2020年我国大豆产量达1960万吨,同比增长8.29%;预计2021年我国大豆产量可达2096万吨。

5.塑料材料

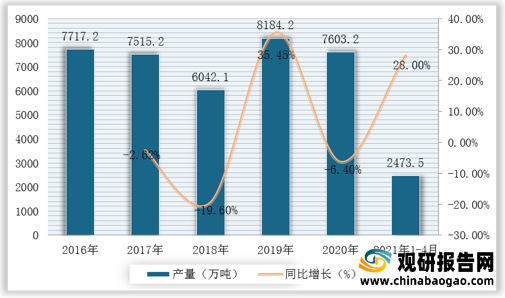

塑料是以单体为原料,由合成树脂及填料、增塑剂、稳定剂、润滑剂、色料等添加剂组成,可以用来做包装材料。根据数据显示,2020年我国塑料制品产量达7603.2万吨,较2019年同比下降6.4%;2021年1-4月我国塑料制品产量达2473.5万吨,较上年同期同比增长28%。

二、中游分析

1.产量

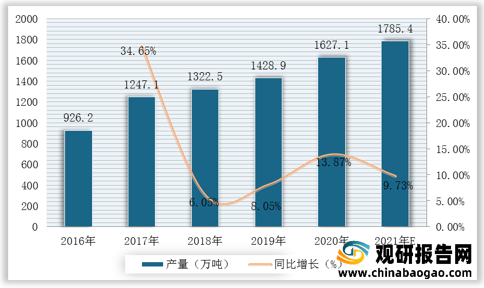

调味品在我国人们日常生活中占据十分重要的位置。调味品所调出的酸、甜、苦、辣、咸、鲜、香等滋味,是我国特色饮食文化的核心元素。根据数据显示,2019年我国调味品产量达1428.9万吨,2020年我国调味品产量达1627.1万吨,同比增长13.87%;预计2021年我国调味品产量可达1785.4万吨。

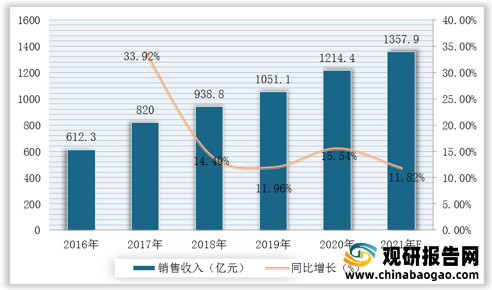

2.销售收入

根据数据显示,2019年我国调味品规模以上企业销售收入达1051.1亿元,2020年我国调味品规模以上企业销售收入达1214.4亿元,同比增长15.54%;预计2021年我国调味品规模以上企业销售收入可达1357.9亿元。

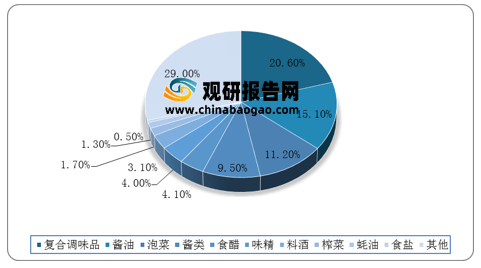

3.细分产品市场分布情况

从我国调味品细分产品市场分布情况来看,2020年我国复合调味品市场占比最大,达20.6%;其次为酱油,市场占比达15.1%;泡菜位居第三,市场占比达11.2%。

4.企业优势分析

现阶段,我国调味品行业产业链中游优秀企业主要包括佛山市海天调味食品股份有限公司、李锦记集团、贵阳南明老干妈风味食品有限责任公司、广东美味鲜调味食品有限公司等。

| 企业名称 |

优势分析 |

| 佛山市海天调味食品股份有限公司 |

产品种类优势:海天致力于建立完整系统的“中国味”产品体系,经多年精心打造,现已拥有酱油、蚝油、醋、调味酱、鸡精、味精等六个大类的主打产品,以及调味汁、调味粉等10余个小类的小型调味品,合计200余个规格品种。 |

| 生产规模优势:海天已连续多年保持酱油产销量全国第一的纪录,并且一直保持比较高的增长速度,是国内调味品行业名副其实的第一品牌。2005年10月28日,海天(高明)调味食品有限公司盛大落成,全部建成投产后调味品年产量将超过200万吨,是全球最大的调味品综合生产基地;是中国第一个现代高科技与传统酿造工艺完美结合的典范,标志着中国调味业向集团化、产业化经营迈出了关键的一步。 |

|

| 技术优势:海天率先建成业内唯一的省级“酿造工程技术研究开发中心”和“产品检验中心”两个实验室,并与著名的英国中心实验室等国际科研机构、院校保持长期合作关系,承担国家、省、市的一批重点科研项目,仪器装备、人才队伍、科研实力均具有国际领先水平。海天就已发展出生抽、老抽、特色等系列共50余个品种,而所有海天调味产品,已达200余种。 |

|

| 李锦记集团 |

公司规模优势:李锦记自1992年进入中国大陆。李锦记(中国)销售有限公司是李锦记集团在中国大陆的独资企业,公司在全国设立14个分公司、36个联络处, 12个办事处, 现有员工900多人。总部设在上海,全面负责在中国的市场拓展,及销售集团旗下公司生产的所有调味产品。公司的宏愿是实现“蚝油第一、中国第一”。 |

| 产品优势:李锦记是国际知名的顶级中式酱料品牌。集团旗下生产的蚝油、酱油、辣椒酱、方便酱及XO酱等超过200种产品,远销世界100多个国家和地区,深受全球喜爱中餐美食的广大消费者喜爱。 |

|

| 贵阳南明老干妈风味食品有限责任公司 |

企业规模优势:企业现拥有一栋四层的多功能办公大楼及四个生产基地,占地二万多平方米,员工2000余人,管理、技术人员246人。主要生产风味豆豉、油辣椒、鲜牛肉末、水豆豉、风味腐乳等20余个系列产品,是目前国内生产及销售量最大的辣椒制品生产企业。 |

| 产品质量优势:由于企业质量管理体系的建立和质量管理工作有效地实施,使历年来产品的各项指标都达到国家卫生、质量标准,产品出厂合格率始终都位于同行业榜首,先后被授予“全国食品行业质量效益型先进企业”、“检验合格企业”、“全国乡镇企业质量管理先进单位”、“国家级农业产业化经营重点龙头企业”称号,并顺利通过了ISO9001:2000质量体系、ISO14001:1996环境管理体系,HACCP认证,产品“油辣椒”通过了“绿色食品”认证,“油制辣椒”系列食品获得“中国名牌”称号。 |

|

| 广东美味鲜调味食品有限公司 |

企业规模优势:广东美味鲜调味食品有限公司注册资本2亿元,占地面积数百亩,拥有5万平方米得天独厚的沿江大晒场,年生产能力50万吨,拥有厨邦、美味鲜两大品牌。生产经营的产品涵盖九大类别:酱油、鸡粉(精)、食用油、蚝油、调味酱、腐乳、食醋、味精、调味汁,共100多个品种,300多个规格,产销量位居全国前列。 |

| 产品质量优势:公司通过了ISO9001质量管理体系和ISO22000食品安全管理体系认证,相继获得“广东省高新技术企业”、“中国名牌产品”、“中国驰名商标”、“中华老字号”等荣誉。 |

三、下游分析

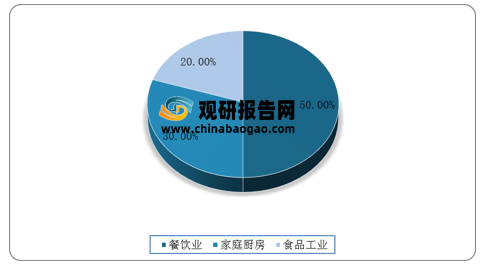

1.销售渠道

调味品的销售渠道主要是餐饮业、家庭厨房和食品加工。根据数据显示,2020年我国调味品在餐饮业中销售比例最大,占比达50%;其次为家庭厨房,销售占比达30%。

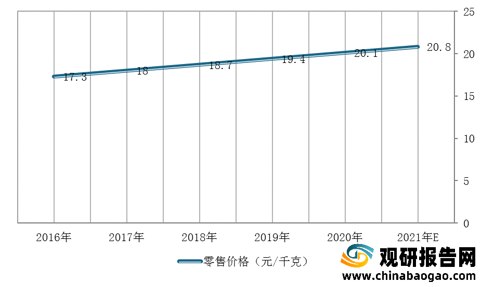

2.零售价格

调味品价格上涨具有周期性,通常成本端的压力会迫使企业进行直接提价。而良性的经济增长,也带来明显的消费升级趋势,产品的结构性调整同样能够带来价格上升,使得调味品行业的零售价格增速高于同期物价指数变动幅度。根据数据显示,2020年我国调味品零售价格为20.1元/千克,据推测,2021年我国调味品平均零售价格可达20.8元/千克。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。