一、坚果炒货行业现状

坚果炒货是指植物果实经过晾晒、烘干、油炸等加工方法制成的一类休闲零食。坚果是植物的精华部分,一般都营养丰富,含蛋白质、油脂、矿物质、维生素较高,对人体生长发育、增强体质、预防疾病有极好的功效。

数据显示,自2014年以来,我国坚果炒货行业市场规模稳步扩大,2020年已达1800亿元,较2010年增长了近2.5倍。

二、洽洽食品经营情况

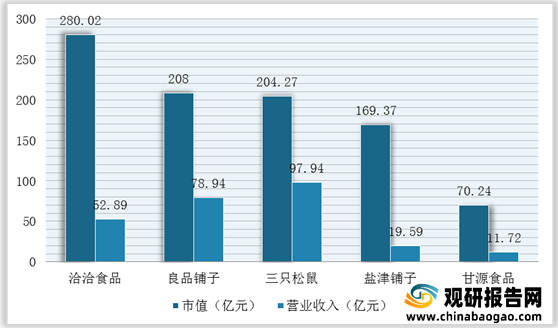

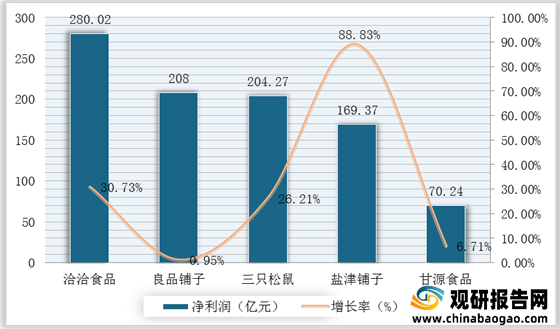

目前,我国坚果炒货行业属于完全竞争的市场,国内共有规模不等的生产企业近500家,并已形成了若干全国性品牌和区域品牌主导市场的销售局面,但真正上市的公司并不多。根据数据显示,2020年,我国5家小零食上市公司中,三只松鼠以97.94亿元的营业收入居首,取得一定规模优势,但是盈利能力不足洽洽食品;洽洽食品营业收入52.89亿元,归属于上市公司股东的净利润是8.05亿元,比良品铺子和三只松鼠加起来还多。

在市场份额占比方面,目前,我国坚果炒货行业集中度较低,主要龙头包括三只松鼠、洽洽、良品铺子、百草味、来伊份,CR5为17.2%。

二、洽洽食品产能扩建情况

随着销售市场不断扩大,洽洽食品现有的产品品种、产能、产量已不能和日益增大的市场需求相匹配,开发新品、扩大产能已成为公司发展的必经之路。因此,洽洽目前形成了多品类产品矩阵,此次加码产能符合其中长期战略规划。而且,洽洽在国内建立了以合肥、阜阳、长沙、重庆、廊坊、包头、甘南、哈尔滨为主的八大生产基地。

2021年,洽洽拟募资14.6亿元投资建设“滁州洽洽坚果休闲食品项目”、“合肥洽洽工业园坚果柔性工厂建设项目”、“长沙洽洽食品二期扩建项目”、“洽洽坚果研发和检测中心项目”、“品牌升级项目”和“‘坚果店中店’营销推广项目”。

三、洽洽食品营销渠道建设情况

除了扩建产能,洽洽还拟使用募集资金加速营销渠道的建设。其中,“坚果店中店”营销推广项目拟投入1亿元,计划3年内在北京、上海、广州、深圳、重庆、成都等全国城市的主要卖场中布局1345个“坚果店中店”,进一步拓展线下渠道的深度和广度,更精准地把握消费趋势,提升企业核心竞争力。

事实上,线下一直是洽洽的核心渠道。在发展初期,洽洽曾通过“开箱有礼”的慰劳金促销方式调动经销商积极性,并进军KA卖场,构建了基于底层的营销网络,开启全国化快速拓张。在2019年财报中,洽洽将线下渠道列为核心竞争力之一,并表示“公司拥有全国性线下销售网络,拥有专业化营销队伍,有完善有效的营销管理体系和营销模式,市场快速反应能力强,销售规模行业第一。”

数据显示,洽洽线下渠道占比达到80%以上,线上渠道占比不足10%。与此同时,三只松鼠、来伊份、良品铺子的线上占比均高于洽洽。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

坚果炒货是指植物果实经过晾晒、烘干、油炸等加工方法制成的一类休闲零食。坚果是植物的精华部分,一般都营养丰富,含蛋白质、油脂、矿物质、维生素较高,对人体生长发育、增强体质、预防疾病有极好的功效。

数据显示,自2014年以来,我国坚果炒货行业市场规模稳步扩大,2020年已达1800亿元,较2010年增长了近2.5倍。

2012-2020年我国坚果炒货行业市场规模统计情况

数据来源:观研天下整理

二、洽洽食品经营情况

目前,我国坚果炒货行业属于完全竞争的市场,国内共有规模不等的生产企业近500家,并已形成了若干全国性品牌和区域品牌主导市场的销售局面,但真正上市的公司并不多。根据数据显示,2020年,我国5家小零食上市公司中,三只松鼠以97.94亿元的营业收入居首,取得一定规模优势,但是盈利能力不足洽洽食品;洽洽食品营业收入52.89亿元,归属于上市公司股东的净利润是8.05亿元,比良品铺子和三只松鼠加起来还多。

2020年我国5家小零食上市公司市值及营业收入情况

数据来源:观研天下整理

2020年我国5家小零食上市公司归属于上市公司股东的净利润情况

数据来源:观研天下整理

在市场份额占比方面,目前,我国坚果炒货行业集中度较低,主要龙头包括三只松鼠、洽洽、良品铺子、百草味、来伊份,CR5为17.2%。

我国坚果炒货行业市场分额占比情况

数据来源:观研天下整理

二、洽洽食品产能扩建情况

随着销售市场不断扩大,洽洽食品现有的产品品种、产能、产量已不能和日益增大的市场需求相匹配,开发新品、扩大产能已成为公司发展的必经之路。因此,洽洽目前形成了多品类产品矩阵,此次加码产能符合其中长期战略规划。而且,洽洽在国内建立了以合肥、阜阳、长沙、重庆、廊坊、包头、甘南、哈尔滨为主的八大生产基地。

2021年,洽洽拟募资14.6亿元投资建设“滁州洽洽坚果休闲食品项目”、“合肥洽洽工业园坚果柔性工厂建设项目”、“长沙洽洽食品二期扩建项目”、“洽洽坚果研发和检测中心项目”、“品牌升级项目”和“‘坚果店中店’营销推广项目”。

洽洽募集投资建设中扩建产能

| 项目名称 |

产能扩建 |

| 滁州洽洽坚果休闲食品项目 |

滁州洽洽坚果休闲食品项目拟使用募集资金4.9亿元,项目建成后可年产原香瓜子1.2万吨、香瓜子3万吨、山核桃/焦糖瓜子1.8万吨、坚果6000吨 |

| 合肥洽洽工业园坚果柔性工厂建设项目 |

合肥洽洽工业园坚果柔性工厂建设项目投人2.6亿元,项目建成后形成年产9000吨每日坚果、2400吨壳坚果、2400吨风味果仁的生产规模 |

| 长沙洽洽食品二期扩建项目 |

长沙洽洽食品二期扩建项目投入1.7亿元,项目建成后将形成年产9000吨香瓜子、9000吨山核桃/焦糖瓜子、3000吨坚果类的生产规模 |

| 合计 |

约10万吨产能 |

数据来源:观研天下整理

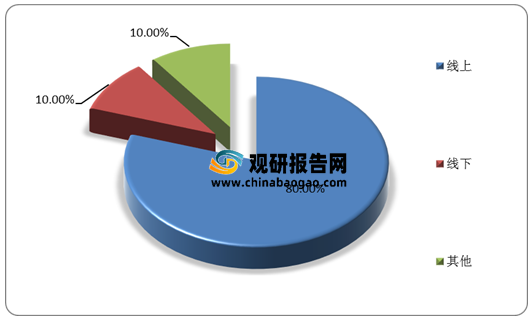

三、洽洽食品营销渠道建设情况

除了扩建产能,洽洽还拟使用募集资金加速营销渠道的建设。其中,“坚果店中店”营销推广项目拟投入1亿元,计划3年内在北京、上海、广州、深圳、重庆、成都等全国城市的主要卖场中布局1345个“坚果店中店”,进一步拓展线下渠道的深度和广度,更精准地把握消费趋势,提升企业核心竞争力。

事实上,线下一直是洽洽的核心渠道。在发展初期,洽洽曾通过“开箱有礼”的慰劳金促销方式调动经销商积极性,并进军KA卖场,构建了基于底层的营销网络,开启全国化快速拓张。在2019年财报中,洽洽将线下渠道列为核心竞争力之一,并表示“公司拥有全国性线下销售网络,拥有专业化营销队伍,有完善有效的营销管理体系和营销模式,市场快速反应能力强,销售规模行业第一。”

数据显示,洽洽线下渠道占比达到80%以上,线上渠道占比不足10%。与此同时,三只松鼠、来伊份、良品铺子的线上占比均高于洽洽。

洽洽食品营销渠道分布情况

数据来源:观研天下整理

因此,为了应对线上渠道相对薄弱的局面,洽洽开始培养线上渠道。2019年,洽洽实现线上线下融合,逐步完成新零售整合,通过打造直播团队,成为零食类目TOP商家,同时培养人气网红,孵化洽洽直播机构,并依托自有线下实体资源,整合线上用户,建设私域全会员体系。(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。