1、中国碳酸饮料市场现状

碳酸饮料的失宠已成为不争的事实,根据有关机构调研数据显示,虽然中国市场碳酸饮料销售额在过去五年的复合增长率为2%,但以销售量计算,碳酸饮料在2015年和2016年均出现下滑,由于2017年夏天气温偏高,国内碳酸饮料销量小幅增长2.4%,百事可乐和可口可乐的销量也有所增长,但整体下滑趋势不可逆转。

参考观研天下发布《2018年中国碳酸饮料行业分析报告-市场深度调研与发展前景预测》

2013-2017年我国碳酸饮料销量(万吨)

资料来源:观研天下数据中心整理

造成碳酸饮料市场下滑的原因其实是终端消费群体的消费意识发生了改变。碳酸饮料被贴上了“不健康”的标签,消费者互相教育少喝可乐,这样负面的口碑使得碳酸饮料的市场缩减。

消费升级背景之下,碳酸饮料高糖高热量让许多追求健康的消费者望而却步,果汁、粗粮饮品、醋饮料等主打“健康概念”的产品成为饮料市场新宠,预计未来碳酸饮料的市场份额将继续被茶饮料、果汁饮料等抢占,地位继续下降。但考虑到我国过去消费碳酸饮料的群体较为庞大,因此在较长时期内,碳酸饮料的市场空间依然存在。果汁和茶饮料等品类的崛起并不能完全替代碳酸饮料的消费,可以说,经过一段时间的高速发展之后,中国碳酸饮料行业逐渐步入其生命周期的成熟阶段。

另外,中国还没有从国家层面对食品减糖的措施和标准做出进一步要求,但已经有一些国家这样做了。从墨西哥在2014年成为全球第一个开征“糖税”的国家后,短短几年间,这一新的税种已在全球蔚然成风。刚刚过去的2017年,包括英国、法国在内的多个国家纷纷加入征收“糖税”的行列,还有十几个国家的征税计划已在议会讨论之中。可以预见,中国加入这一行列只是时间问题,届时,碳酸饮料的前景更加暗淡。

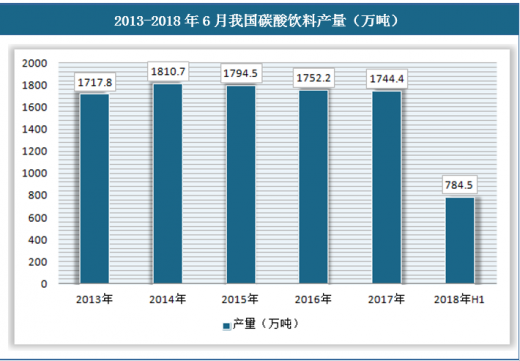

2、2013-2018年碳酸饮料生产状况

来自中国饮料工业协会数据显示,近年来,国内市场对“年轻化、健康化、颜值化”等潮流品类和产品的需求增加,我国碳酸饮料产量在2014年达到1810.66万吨的巅峰后,已经是连续三年负增长,2017年产量跌至1744.41万吨。从各品种占饮料总产量的比重来看,2017年碳酸饮料占比9.66%,已经跌破10%。据测算,2018年上半年,我国碳酸饮料产量大约为784.5万吨。

2013-2018年6月我国碳酸饮料产量(万吨)

资料来源:观研天下数据中心整理

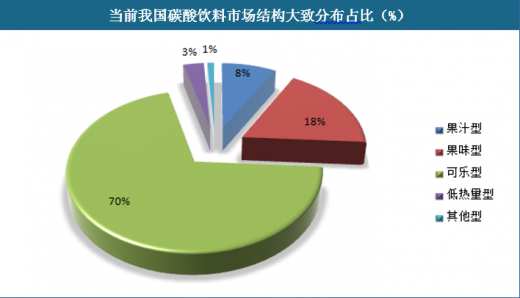

3、碳酸饮料市场细分结构

碳酸饮料分为果汁型、果味型、可乐型、低热量型、其他型等。在我国,可乐型碳酸饮料占据着大多数的市场份额,大致估算占比在70%左右。

当前我国碳酸饮料市场结构大致分布占比(%)

资料来源:观研天下数据中心整理

随着人们的观念逐渐变化,健康和品质诉求越来越多,预计未来可乐型和果味型碳酸饮料市场份额占比会下降,而果汁型和低热量型碳酸饮料会逐渐引起人们的兴趣。(GYYM)

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。