休闲食品 (leisure food)其实也是快速消费品的一类,是在人们闲暇、休息时所吃的食品。最贴切的解释是吃得玩的食品.主要分类有:干果,膨化食品,糖果,肉制食品等.随着生活水平的提高,休闲食品一直是深受广大人民群众喜爱的食品。走进超市,就会看到薯片、薯条、虾条、雪饼、果脯、酸角糕、话梅、花生、松子、杏仁、开心果、鱼片、肉干、五香炸肉等休闲食品。休闲食品正在逐渐升格成为百姓日常的必需消费品,随着经济的发展和消费水平的提高,消费者对于休闲食品数量和品质的需求不断增长。

参考观研天下发布《2018年中国休闲食品行业分析报告-市场深度分析与发展前景研究》

总体来说,当前我国传统休闲食品市场集中度低,但在部分地区、部分细分市场出现了明显的头部企业和品牌,如上海的“来伊份” 、“天喔”、湖南的“盐津铺子”、四川的“徽记食品”、杭州的“华味亨”等;各细分行业也出现了部分行业领军企业,如坚果炒货行业的“洽洽”、果脯蜜饯行业的“溜溜果园”、肉干肉脯行业的“棒棒娃”等,但尚未出现全品类、全国性的龙头企业,各企业的市场占有率很小。

近年来我国休闲食品销售额连年上涨,2017年零售额规模接近5000亿元。

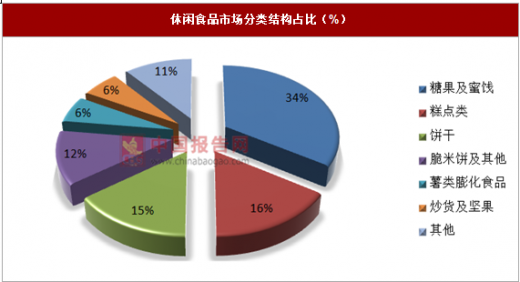

在休闲食品类型中,糖果及蜜饯是休闲食品行业中占比最高的细分行业,占比高达34%,其次是糕点以及饼干类,占比分别达到16%和15%。糖果蜜饯、糕点类、饼干、脆米饼及其他、薯类膨化食品以及坚果炒货成为目前市场上最主要的六种休闲食品,总计占比约89%。

进入本行业的壁垒有:

(1)品牌壁垒

随着人们生活水平的提高,存量消费者长期在食用过程中肯定会逐渐形成自己的口味和品牌偏好,短期内难以改变,新的进入者若希望被市场接受,巨额的广告费用和促销费用,以及时间的慢慢积累,才能建立起足够品牌影响力。

(2)渠道壁垒

作为快消品,休闲食品的销售渠道是传统休闲零食企业发展的根本保证。建立覆盖面广、多层次、渗透力强的渠道,不仅需要资金投入、管理经验,还需要长期的经营,长期、稳定的销售渠道能够促进产品的销售,而且能够在营销活动推广、用户信息反馈、信息系统建设方面形成优势,促进企业科学合理地进行生产销售。

目前我国具有一定知名度的休闲零食生产企业,已经建立起了多层次覆盖的营销网络,包含直营店、经销商、批发市场、电商平台、加盟店等各种形式,拥有稳定的消费者群体。随着零售业行业格局的变化和消费者消费习惯的改变,优质销售渠道的进入门槛越来越高,尤其是大型连锁商超,由于其规模大、覆盖面广、影响力强,进入成本更高。本行业的新进入者难以在短期内建立起完善的营销网络体系。

(3)行政壁垒

随着行业的发展,民众对食品安全越来越重视,传统休闲食品行业的监管体系不断健全,行业标准日趋完善。《中华人民共和国食品安全法》、《国务院关于加强食品等产品安全监督管理的特别规定》等法律法规的相继出台,在质量标准、市场准入、生产许可制度等方面对休闲食品的产品生产和产品质量提出了更高的要求。同时,国家质检总局、卫生部、农业部、公安部等部门对食品安全具有一定的监管职责。食品生产许可证制度的实施,也使得一些规模小、实力弱、生产手段落后、产品质量差的小企业逐步被淘汰。越来越高的质量安全控制要求和愈加严格的行业监管体系,提高了行业进入的门槛。

(4)技术壁垒

休闲食品的口感是决定产品竞争力最基础的元素,开发满足不同需求的产品,需要企业的生产研发人员在对消费者的需求偏好进行深入、持续研究的基础上,对产品配方及工艺进行不断改良逐步形成,需要长期的经验积累。同时,业内的优势企业通过多年的发展,建立起了本企业独有的生产技术,在新品研发、产品检测、生产工艺等多方面均积累了丰富的技术经验,能够保证产品的安全性和稳定性,新进入企业需要花费较长时间成本和经济成本来完成技术的积累。

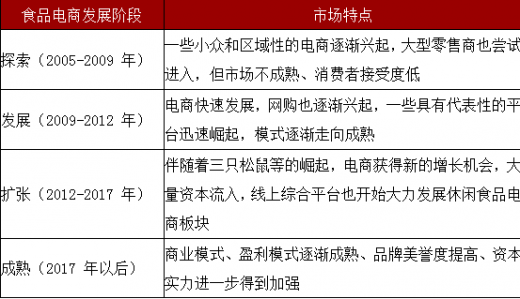

在电商发展的大趋势下,随着各方资本的接入、信息技术及物流基础设施的不断发展,休闲食品与电商的融合不断深入。目前我国消费者已经逐渐认可休闲食品的电商模式,一些具有代表性的食品电商企业也迅速崛起。

参考观研天下发布《2018年中国休闲食品行业分析报告-市场深度分析与发展前景研究》

总体来说,当前我国传统休闲食品市场集中度低,但在部分地区、部分细分市场出现了明显的头部企业和品牌,如上海的“来伊份” 、“天喔”、湖南的“盐津铺子”、四川的“徽记食品”、杭州的“华味亨”等;各细分行业也出现了部分行业领军企业,如坚果炒货行业的“洽洽”、果脯蜜饯行业的“溜溜果园”、肉干肉脯行业的“棒棒娃”等,但尚未出现全品类、全国性的龙头企业,各企业的市场占有率很小。

近年来我国休闲食品销售额连年上涨,2017年零售额规模接近5000亿元。

2013-2017年我国休闲食品零售额走势(亿元)

资料来源:中国报告网整理

在休闲食品类型中,糖果及蜜饯是休闲食品行业中占比最高的细分行业,占比高达34%,其次是糕点以及饼干类,占比分别达到16%和15%。糖果蜜饯、糕点类、饼干、脆米饼及其他、薯类膨化食品以及坚果炒货成为目前市场上最主要的六种休闲食品,总计占比约89%。

休闲食品市场分类结构占比(%)

资料来源:中国报告网整理

进入本行业的壁垒有:

(1)品牌壁垒

随着人们生活水平的提高,存量消费者长期在食用过程中肯定会逐渐形成自己的口味和品牌偏好,短期内难以改变,新的进入者若希望被市场接受,巨额的广告费用和促销费用,以及时间的慢慢积累,才能建立起足够品牌影响力。

(2)渠道壁垒

作为快消品,休闲食品的销售渠道是传统休闲零食企业发展的根本保证。建立覆盖面广、多层次、渗透力强的渠道,不仅需要资金投入、管理经验,还需要长期的经营,长期、稳定的销售渠道能够促进产品的销售,而且能够在营销活动推广、用户信息反馈、信息系统建设方面形成优势,促进企业科学合理地进行生产销售。

目前我国具有一定知名度的休闲零食生产企业,已经建立起了多层次覆盖的营销网络,包含直营店、经销商、批发市场、电商平台、加盟店等各种形式,拥有稳定的消费者群体。随着零售业行业格局的变化和消费者消费习惯的改变,优质销售渠道的进入门槛越来越高,尤其是大型连锁商超,由于其规模大、覆盖面广、影响力强,进入成本更高。本行业的新进入者难以在短期内建立起完善的营销网络体系。

(3)行政壁垒

随着行业的发展,民众对食品安全越来越重视,传统休闲食品行业的监管体系不断健全,行业标准日趋完善。《中华人民共和国食品安全法》、《国务院关于加强食品等产品安全监督管理的特别规定》等法律法规的相继出台,在质量标准、市场准入、生产许可制度等方面对休闲食品的产品生产和产品质量提出了更高的要求。同时,国家质检总局、卫生部、农业部、公安部等部门对食品安全具有一定的监管职责。食品生产许可证制度的实施,也使得一些规模小、实力弱、生产手段落后、产品质量差的小企业逐步被淘汰。越来越高的质量安全控制要求和愈加严格的行业监管体系,提高了行业进入的门槛。

(4)技术壁垒

休闲食品的口感是决定产品竞争力最基础的元素,开发满足不同需求的产品,需要企业的生产研发人员在对消费者的需求偏好进行深入、持续研究的基础上,对产品配方及工艺进行不断改良逐步形成,需要长期的经验积累。同时,业内的优势企业通过多年的发展,建立起了本企业独有的生产技术,在新品研发、产品检测、生产工艺等多方面均积累了丰富的技术经验,能够保证产品的安全性和稳定性,新进入企业需要花费较长时间成本和经济成本来完成技术的积累。

在电商发展的大趋势下,随着各方资本的接入、信息技术及物流基础设施的不断发展,休闲食品与电商的融合不断深入。目前我国消费者已经逐渐认可休闲食品的电商模式,一些具有代表性的食品电商企业也迅速崛起。

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。