食用油也称为“食油”,是指在制作食品过程中使用的,动物或者植物油脂。常温下为液态。由于原料来源、加工工艺以及品质等原因,常见的食用油多为植物油脂,包括粟米油、菜籽油、花生油、火麻油、玉米油、橄榄油、山茶油、棕榈油、芥花子油、葵花子油、大豆油、芝麻油、亚麻籽油(胡麻油)、葡萄籽油、核桃油、牡丹籽油等等。

参考观研天下发布《2018年中国食用油行业分析报告-市场深度调研与投资前景预测》

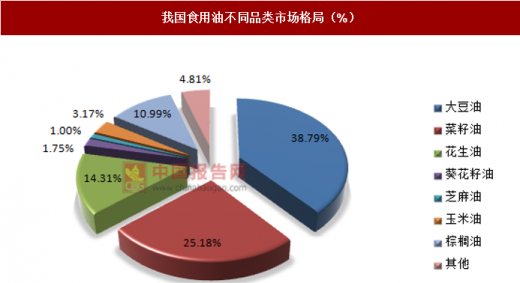

我国食用油不同品类市场格局(%)

资料来源:中国报告网整理

2017年我国国产大豆、花生产量略有回升,其他油料产量继续减少。总体来说,国产油料压榨的植物油产量估计为635万吨左右,比上年减少30多万吨。

2017年中国植物油以及油籽进口量均大幅增加,植物油总进口(含油料折油)达到2,770万吨,同比大幅增加14%。其中,除葵花籽油以及小品种的橄榄油、棉籽油、椰子油、棕榈仁油有所减少外,其它油脂油料进口均明显增加。

2017年国内植物油总供应量近3,400万吨,由于国内植物油产量持续减少,进口油脂比例超过80%,美国、巴西、马来西亚、印尼、阿根廷、加拿大仍是中国油脂油料进口主要来源国,但未来自乌克兰、俄罗斯等国家进口量明显增加,也将是未来我国主要的油脂油料来源地。

2017年我国植物油消费量(含食品加工消费)约3,200万吨,比上年增加150多万吨,更多的增长空间来自于食品加工的消费、以及工业消费。

2013-2017年我国植物油产销走势(万吨)

资料来源:海关总署,中国报告网整理

当前,小包装食用油逐渐被市场关注。据统计,中国当前食用油市场中,小包装食用油占20%左右的比重,在相邻的新加坡和日本等国家,小包装食用油已占当地食用油市场销售的50%-60%。品牌方面,福临门、鲁花、金龙鱼等为一线品牌,约占小包装食用油销量的70%,多力、西王、长寿花等品牌为二线品牌。从整个行业格局来看,第一梯队的品牌以综合性的食用油品类构成为主,金龙鱼和福临门都是由多油种构成的品牌。

当前我国食用油不同包装类型市场占比(%)

资料来源:中国报告网整理

如今各行各业都在拥抱电商,食用油行业也不例外。食用油行业采用电商渠道有以下几点优势:

第一,产品进入市场的时间短。传统销售渠道环节众多,链条很长,有时候从产品生产到最后放在消费者眼前时间太长,这对食品行业是很不利的,采用电商模式后,在很短时间内新产品就可以在大型电商平台直接面对消费者来。

第二,产品进入市场的成本较低。(1)食用油企业在天猫京东等电商销售平台开设网店只需要交少量的保证金,一般在2-5万元不等,而且该费用到期还可以退还,成本非常低。(2)电商销售平台的日常费用开支也比较低,一般是每月几百块钱到1千元不等,这比进入大中型超市渠道的进店费要低得多。(3)电商平台对食用油产品销售额的扣点一般在4%-5%,也比超市10%-30%的扣点要低得多。

第三,企业的营销成本开支更低。运作传统销售渠道,食用油企业往往需要较多的营销人员,分别负责产品的招商、铺货、终端维护和卖场促销等各个销售环节;电商平台只需要维护好网络销售页面,发货和售后服务,大大降低了企业的营销成本。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。