酱油是中国传统的调味品。用豆、麦、麸皮酿造的液体调味品。色泽红褐色,有独特酱香,滋味鲜美,有助于促进食欲。

酱油是由酱演变而来,早在三千多年前,中国周朝就有制做酱的记载了。而中国古代劳动人民发明酱油之酿造纯粹是偶然地发现。中国古代皇帝御用的调味品,最早的酱油是由鲜肉腌制而成,与现今的鱼露制造过程相近,因为风味绝佳渐渐流传到民间,后来发现大豆制成风味相似且便宜,才广为流传食用。而早期随着佛教僧侣之传播,遍及世界各地,如日本、韩国、东南亚一带。中国酱油之制造,早期是一种家事艺术与秘密,其酿造多由某个师傅把持,其技术往往是由子孙代代相传或由一派的师傅传授下去,形成某一方式之酿造法。

参考观研天下发布《2018年中国酱油行业分析报告-市场深度分析与投资前景研究》

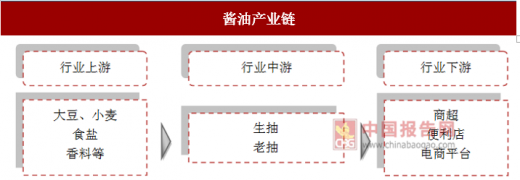

酱油,虽然在每个中国人的餐桌上都能见到,但是它的加工流程,门道很多。从原材料到出品,大概分4步:

第一步:原材料把关,除杂质,选饱满优质黄豆;

第二步:培养有益微生物进行油发酵,确保风味,鉴定发酵液;

第三步:技术人员检测色、香、味等营养指标;

第四步:用设备尖刺成品的形象、内在品质等。

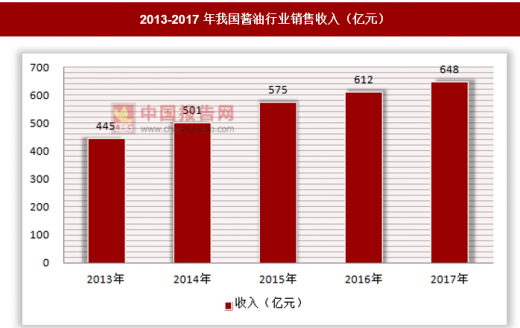

近几年,我国酱油行业呈现出以下几大趋势

(1)增长逐渐放缓,消费者对于酱油产品的需求表现出多元化的特征,,未来国内酱油还将出现更多细分功能产品,产品升级尤为重要;

(2)由于多方面原因使得我国外出就餐比例提升,致使大包装家用酱油逐渐被小包装所取代;

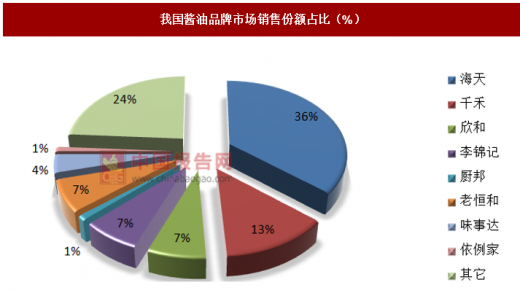

(3)龙头企业持续扩大市场份额,行业集中度向品牌力强的企业提高。

| 企业名称 |

企业简介 |

| 佛山市海天调味食品股份有限公司 |

佛山市海天调味食品股份有限公司成立于1955年,总部设于广东省佛山市,并在高明设立生产基地;主营产品包括酱油、调味酱、蚝油等。 |

| 李锦记食品有限公司 |

李锦记食品有限公司成立于1888年,总部设于香港,在其它地区如美国、马来西亚以及中国的新会、黄埔等地设立生产基地;主营产品为酱油、酱料及中草药产品。 |

| 广东美味鲜调味食品有限公司 |

广东美味鲜调味食品有限公司成立于1956年,总部设于广东省中山市,拥有厨邦、美家、美味鲜等品牌;主营产品包括酱油、调味酱、调味粉、味精等。 |

| 加加食品集团股份有限公司 |

加加食品集团股份有限公司:成立于1996年,总部设于湖南宁乡县,主营产品包括酱油、食醋、鸡精、味精、食用植物油。 |

| 江苏恒顺醋业股份有限公司 |

江苏恒顺醋业股份有限公司总部设于江苏省镇江市,主营产品包括食醋、酱油、酱菜、黄酒等传统酿造调味品和现代复合调味品。 |

| 福达投资有限公司 |

福达投资有限公司是全球食品行业巨头亨氏集团的全资子公司新加坡福达食品集团有限公司在中国设立的投资性公司,旗下拥有味事达、广合等全国知名品牌。公司致力于在调味品市场调研、产品研发、高质生产、深化营销以及完善售后服务等方面不断进步,持续为消费者提供多元化的优质调味品选择。 |

| 烟台欣和味达美食品有限公司 |

烟台欣和味达美食品有限公司创立于1992年,主要生产销售酱油类/干调类/蚝油类/蜂蜜类等调味品,旗下拥有六月鲜酱油/葱伴侣豆瓣酱/黄飞红麻辣花生/醯官醋系列知名品牌。 |

| 统万珍极食品有限公司 |

统万珍极食品有限公司KIKKOMAN万字,龟甲万株式会社旗下,酱油十大品牌,始于1917年日本,全球领先的食品佐料制造商,专注于酱油相关的调味品以及日本风味熟食调料生产、销售的集团企业。 |

| 山东鲁花集团有限公司 |

山东鲁花集团有限公司主要产品有“鲁花5S压榨一级花生油”、“剥壳压榨葵花仁油”、“压榨特香菜籽油”、“压榨玉米油”、“高油酸花生油”、“双料高油酸食用调和油”、“西班牙果尔橄榄油”、“小磨芝麻油”、“自然鲜酱香酱油”、“自然鲜炒菜香酱油”、“黑糯米香醋”、“料酒”、“矿泉水”、“FD食品”等。 |

| 千禾味业食品股份有限公司 |

千禾味业食品股份有限公司创建于1996年,位于东坡故里四川眉山,是西部最大的专业酿造高品质健康酱油、食醋的股份制企业。公司专业从事酱油、食醋等调味品和焦糖色等食品添加剂的研发、生产和销售。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。