薄荷醇,有机化合物,无色针状结晶或粒状。为薄荷和欧薄荷精油中的主要成分,以游离和酯的状态存在。薄荷醇有8种异构体,它们的呈香性质各不相同,左旋薄荷醇具有薄荷香气并有清凉的作用,消旋薄荷醇也有清凉作用,其他的异构体无清凉作用。薄荷醇由于其所特有的薄荷香气及清凉作用,被作为赋香剂广泛应用于食品、医药行业,同时以薄荷醇为底物得到的薄荷醇衍生物在食品、医药等领域发挥着重要的作用。

L-薄荷醇是目前世界上用量最大的香料单体之一,全世界的薄荷醇消耗量每年约4万吨。L-薄荷醇目前主要从植物中提取,其产量占全球总产量的70%左右。在世界上,我国是主要的天然薄荷生产国,薄荷油的年产量均达到2000-3000t。薄荷醇是我国传统的大宗出口商品,在国际市场上久负盛名,畅销欧美及亚太六十多个国家和地区。2008年中国的薄荷油、薄荷醇产销量和出口量一度占国际市场的一半左右,出口约占国内产量的6成左右。

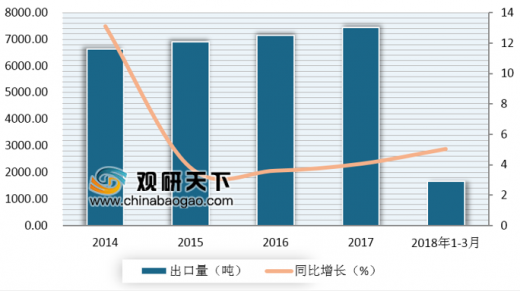

从出口量方面来看,2014-2017年我国薄荷醇出口量呈稳定增长趋势。2018年1-3月我国薄荷醇出口量达1,672.03吨,较上年同期相比增长了5.03%。

参考观研天下发布《2019年中国L-薄荷醇行业分析报告-市场运营现状与发展动向预测》

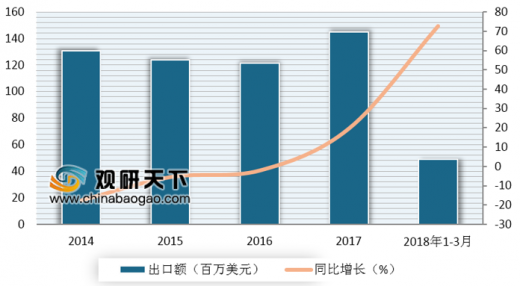

从出口额方面来看, 2014-2017年我国薄荷醇出口金额年复合增长率为3.55%。2018年1-3月我国薄荷醇出口金额为48.81百万美元,与上年同期相比增长了72.66%。

我国食品及医药行业的快速发展,对薄荷醇的需求日益扩大。2006年后,即使连续十年的市场供给增长率超过100%以上,仍无法满足国内的市场要求。其次,国际市场上薄荷醇价格的低迷,薄荷在中国的种植面积大幅减少。再者,国内产量大、技术先进的合成薄荷醇企业几乎没有,国内合成薄荷醇均进口自国外公司。

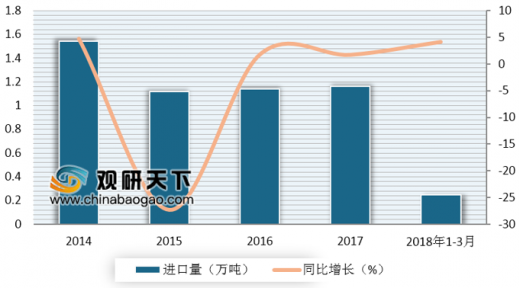

从进口量方面来看,2014年我国薄荷醇进口量达鼎盛时期,为1.54万吨。虽然进口量在2015年开始减少,之后进口量一直稳定在1.15万吨左右。2018年1-3月我国薄荷醇进口量达0.25万吨,与上年同期相比增长了4.17%。

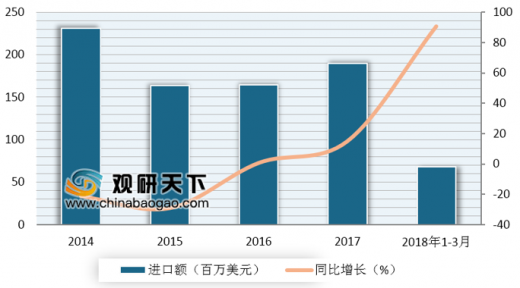

从进口额方面来看,2014-2017年我国薄荷醇进口金额年复合增长率为-6.34%。2018年1-3月我国薄荷醇进口金额为68.17百万美元,与上年同期相比增长了90.63%。

L-薄荷醇是目前世界上用量最大的香料单体之一,全世界的薄荷醇消耗量每年约4万吨。L-薄荷醇目前主要从植物中提取,其产量占全球总产量的70%左右。在世界上,我国是主要的天然薄荷生产国,薄荷油的年产量均达到2000-3000t。薄荷醇是我国传统的大宗出口商品,在国际市场上久负盛名,畅销欧美及亚太六十多个国家和地区。2008年中国的薄荷油、薄荷醇产销量和出口量一度占国际市场的一半左右,出口约占国内产量的6成左右。

从出口量方面来看,2014-2017年我国薄荷醇出口量呈稳定增长趋势。2018年1-3月我国薄荷醇出口量达1,672.03吨,较上年同期相比增长了5.03%。

参考观研天下发布《2019年中国L-薄荷醇行业分析报告-市场运营现状与发展动向预测》

2014-2018年3月中国薄荷醇出口量及增速

数据来源:海关总署

从出口额方面来看, 2014-2017年我国薄荷醇出口金额年复合增长率为3.55%。2018年1-3月我国薄荷醇出口金额为48.81百万美元,与上年同期相比增长了72.66%。

2014-2018年3月中国薄荷醇出口总额及增速

数据来源:海关总署

我国食品及医药行业的快速发展,对薄荷醇的需求日益扩大。2006年后,即使连续十年的市场供给增长率超过100%以上,仍无法满足国内的市场要求。其次,国际市场上薄荷醇价格的低迷,薄荷在中国的种植面积大幅减少。再者,国内产量大、技术先进的合成薄荷醇企业几乎没有,国内合成薄荷醇均进口自国外公司。

从进口量方面来看,2014年我国薄荷醇进口量达鼎盛时期,为1.54万吨。虽然进口量在2015年开始减少,之后进口量一直稳定在1.15万吨左右。2018年1-3月我国薄荷醇进口量达0.25万吨,与上年同期相比增长了4.17%。

2014-2018年3月中国薄荷醇进口量及增速

数据来源:海关总署

从进口额方面来看,2014-2017年我国薄荷醇进口金额年复合增长率为-6.34%。2018年1-3月我国薄荷醇进口金额为68.17百万美元,与上年同期相比增长了90.63%。

2014-2018年3月中国薄荷醇进口总额及增速

数据来源:海关总署

资料来源:海关总署,观研天下整理,转载请注明出处(YC TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。