醋是用各种酵后产生的酸味调味剂,化学式:CH3COOH ,是弱电解质。酿醋主要使用大米或高梁为原料。适当的酵可使用含碳水化合物(糖、淀粉)的液体转化成酒精和二氧化碳,酒精再受某种细菌的作用与空气中氧结合即生成醋酸和水,酿醋的过程就是使酒精进一步氧化成醋酸的过程。食醋的味酸而醇厚,液香而柔和,它是烹饪中一种必不可少的调味品,主要成分为乙酸、高级醇类等。现用食醋主要有“米醋”、“熏醋”、“特醋”“糖醋”、“酒醋”、“白醋”等,根据产地品种的不同,食醋中所含醋酸的量也不同,一般大概在5~8%之间,食醋的酸味强度的高低主要是其中所含醋酸量的大小所决定。例如山西老陈醋的酸味较浓,而镇江香醋的酸味酸中带柔,酸而不烈。

参考观研天下发布《2018年中国食醋市场分析报告-行业深度分析与发展前景预测》

由于食醋消费具有很大的衍生性,不仅限于调味品,还可以作为保健食品、饮料、美容等,近年来食醋行业市场规模不断扩大,预计未来中国食醋行业市场规模将进一步提升。

2013-2017年我国食醋行业销售收入走势(亿元)

资料来源:中国报告网整理

从产业链上看,食醋行业上游主要是原材料相关,包括高粱、大米、谷糠、稻壳等,下游则主要是渠道商,常见的有商超、便利店、电商平台等。

食醋行业产业链

资料来源:公开资料整理

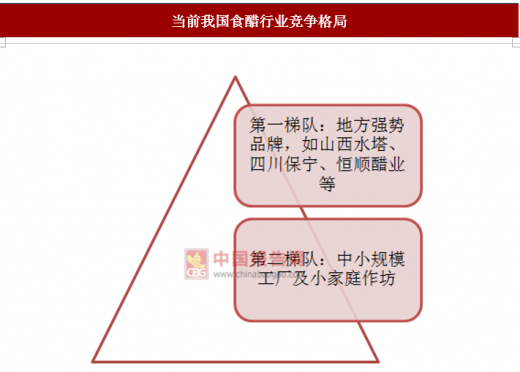

从行业发展趋势看,食醋行业当前的分散竞争格局将逐步向垄断竞争格局转变。一方面,随着居民收入水平的不断提高,人们在选择食醋时,会更多地关注食醋的品质和安全性;另一方面,具有品牌、渠道和资本等多方面优势的食醋生产企业的逐渐发展壮大,将提升食醋行业的集中度。

当前我国食醋行业竞争格局

资料来源:公开资料整理

随着居民生活水平和消费水平的提高以及改善饮食习惯的驱动,消费者对食醋产品的需求日益增长,食醋产品将不再局限于传统的餐饮烹调,多用途的食醋产品将受到越来越多消费者的青睐和消费选择。目前我国食醋产品基本上还停留在满足消费者一日三餐需求的初级阶段,食醋产品中的高端产品占比相对较小。与国外食醋产品相比,我国食醋产品在功能性开发和产品多样化上仍有较大提升的空间。随着食醋品种的不断丰富和发展,食醋的消费将从调味醋向饮料醋、保健醋等方向延伸。因此,未来我国食醋消费量的提升仍然存在着较大空间。

有数据显示,我国醋饮料行业容量约有250亿~300亿元,市场潜力巨大。但迄今醋饮料市场还没有诞生一家响当当的领头羊。即便是行业规模最大的天地壹号,目前的销售区域也集中在广东、广西、海南、江西、湖北等区域。天地壹号曾在公开转让说明书中提到,目前国内规模以上的著名醋饮料企业不足10家,只有少数企业具有领先地位,众多小型企业资金薄弱,技术水平落后、品牌知名度低。

百事可乐于2018年6月份宣布,百事将于8月推出“醋之语”果醋气泡饮料。产品介绍称,该产品含酿造苹果醋,采用低糖配方搭配清新水果风味和丰富细腻气泡,富有清爽的酸甜滋味,能解油腻、助消化,尤其适合与辛辣、油腻食品搭配,是一款符合健康饮食理念的产品。

从目前发布的信息看,新品分为焦糖苹果和盐津青梅两种口味,有330ML和1.25L两种包装规格可选。

推出醋之语,百事看中的是气泡果醋饮的未来发展趋势,以及这个细分领域在中国的成长机会。它在官微中写道:在日本和韩国,气泡果醋饮已经成为潮流饮品,每季会上市3、4款醋饮新品;2015年中国醋饮销售额为37.5亿元,过去5年销售额平均增长幅度超过15%。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。