咖啡是用经过烘焙的咖啡豆制作出来的饮料,与可可、茶同为流行于世界的主要饮品。咖啡行业产业链的上游最原始的要算咖啡的种植业,因为咖啡最主要的原材料是咖啡豆。除此之外一杯完整的咖啡还需糖,蛋白质,矿物质维生素等一些原材料经过混合、研磨等流程制作出来。

参考观研天下发布《2018年中国咖啡店连锁行业分析报告-市场运营态势与发展前景研究》

咖啡店又称之为咖啡馆。最早的咖啡馆叫做“Kaveh Kanes”,是在麦加建成的。尽管最初是出于一种宗教目的,但很快这些地方就成了下棋、闲聊、唱歌、跳舞和欣赏音乐的中心。从麦加开始,咖啡馆又遍及亚丁、梅迪纳(Medina)和开罗(Cairo)。咖啡馆是人们休闲、商务交流的场所。普遍认为,人类首次在非洲发现咖啡。亚洲人浮士德内罗尼的《不知道睡觉的修道院》里记载了这个故事:埃塞俄比亚的牧羊少年发现自己的羊群吃了灌木上的红色果实之后,兴奋不已地不肯回家。他以为羊群中毒了,但是几个小时之后,羊群恢复正常。少年自己尝了一口这个果实,顿时倦意全消。他把这个发现告诉周围的人,夜晚需要长时间静修的基督教修士们开始把它当成日常食用的提神食品。

根据相关机构测算,2017年我国咖啡店行业市场规模大约为209亿元。过去几年,咖啡店市场规模在逐渐扩大,而咖啡店数量更是十年间翻了好几倍。

2013-2017年我国咖啡店市场规模(亿元)

资料来源:中国报告网整理

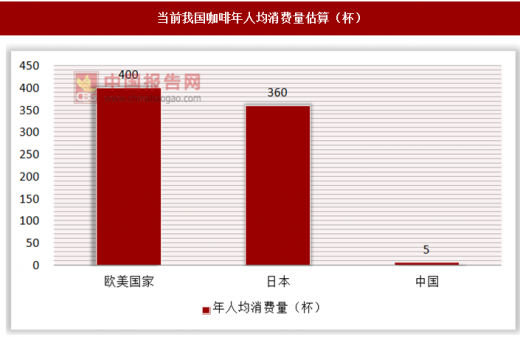

有行业内人士指出,虽然目前中国平均每人每年消费的咖啡小于5杯,但是在一线城市,每年人均咖啡消费量是20杯。同时,北美和欧洲国家的每年人均咖啡消费大约是400杯,日本的每年人均咖啡消费大约是360杯。由此可见,我国咖啡市场还有很大的成长空间。

当前我国咖啡年人均消费量估算(杯)

资料来源:中国报告网整理

由于气候原因,我国咖啡种植的两大区域分别是海南和云南。当前云南咖啡生产面积占全国总面积的98%,产值占全国98.2%。其中普洱市咖啡产业发展独具一格,咖啡种植面积达77万亩,产量5万吨,产值17亿元,咖啡种植面积、产量、产值均居该省首位。

咖啡厅作为咖啡消费的一大终端场所,增长潜力巨大。从目前来看,星巴克、 COSTA、上岛、太平洋等占据着较大的市场份额;而在区域上,咖啡厅主要集中在一二线等经济发达城市,相比较而言,三线及以下城市的咖啡厅数量有限。随着咖啡文化的普及,以及消费者对于社交休闲等因素的看重,未来咖啡厅行业将迎来持续的增长,具体表现在:

第一,随着咖啡文化的普及,对于较早就开始喝咖啡的“资深行家”越来越多,普通的自动咖啡机冲泡的咖啡已经难以获得这些客户的青睐,更多地追求高品质的精品咖啡,热衷于各种精良的制作手法工艺。市场上新的消费需求,会使得部分咖啡厅也将随之改变,朝向精品化方向和精细化方向发展。

第二,产品创新也是咖啡厅未来在市场竞争中的重要一环。咖啡厅是非常容易同质化的业态,尤其是过去长时间积累的第一批咖啡忠实用户,这些用户可能对传统的拿铁等咖啡饮品有些厌倦,希望有越来越多种类的花式咖啡产品问世。如今,咖啡口感越来越多样,味道也呈现出越来越创意化;甚至在容器上也不再局限于传统咖啡杯,出现了饮料瓶、易拉罐等极具创意的容器。

第三,场景消费多样化、小而美也是咖啡厅行业的主要趋势之一。因为竞争激烈、房租成本高等压力,咖啡厅场所正越来越小型化,并且也在打破传统咖啡馆的场景局限。

最后,三线及以下市场潜力得以释放。目前我国咖啡厅主要分布在一二线经济发达城市,而在我国广大的三线及以下区域则数量极少。随着咖啡文化的不断普及和人口流动,消费者对于咖啡的需求将会开始下沉,三线及以下城市的咖啡相关产业有望打开市场。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。