现阶段,我国食品制造行业产业链上游代表企业有牧原股份、海大集团、北大荒等。

| 企业名称 |

优势分析 |

| 牧原股份 |

技术优势:牧原将大数据分析、预测及物联网等新技术与产业相结合,搭建了覆盖饲料加工、生猪育种和生猪销售等产业链环节的智能化数字平台。小环境精准控制系统、猪群健康管理系统、智能化猪舍报警系统等创新科技的应用,有效提升了生产效率,在产品质量控制、规模化经营、生产成本控制等方面具备优势。截止2019年12月,牧原集团获得国家授权有效专利208项。 |

| 海大集团 |

经营范围优势:经营范围包括饲料、添加剂的生产和技术开发、技术服务;畜禽、水产品的养殖、加工和技术开发、技术服务;以上产品及饲料原料、农副产品的批发、佣金代理及进出口业务;粮食收购。 |

| 北大荒 |

地理位置优势:地处我国东北部小兴安岭南麓、松嫩平原和三江平原地区。辖区土地总面积5.54万平方公里,现有耕地4448万亩、林地1362万亩、草地507万亩、水面388万亩,是国家级生态示范区。 |

| 产业布局及利润优势:北大荒下辖9个分公司、108个农(牧)场有限公司,978家国有及国有控股企业。分布在全省12个市,总人口162.3万人,从业人口53.2万人。2019年实现集团企业增加值442.5亿元,人均可支配收入达到25985元。北大荒集团实现营业收入1233.6亿元,利润3.1亿元。 |

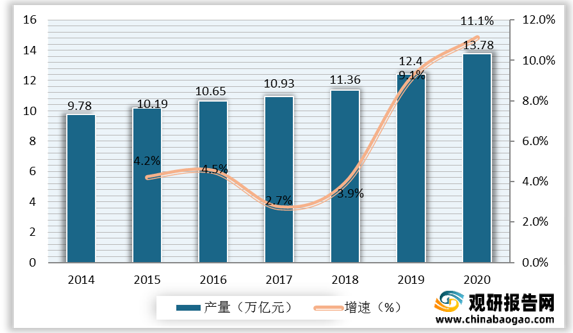

食品制造行业中游为本行业,随着国民经济的稳步发展、居民消费水平的不断提高,我国食品制造业已形成门类比较齐全、技术不断进步、产品日益丰富、营销网络通畅的生产经营体系, 食品制造业的快速发展成为我国经济发展的重要增长点之一。近年来,我国食品制造业总体发展态势良好,据统计,2020年,我国食品制造业规模以上企业实现营业收入19,599亿元。

现阶段,我国食品制造行业产业链中游代表企业有五芳斋实业、北京稻香村、桃李面包股份等。

| 企业名称 |

优势分析 |

| 五芳斋实业 |

品牌优势:经过多年发展,“五芳斋”作为“中华老字号”品牌已深入人心,在众多区域的消费者心中得到了高度认可。凭借卓越的产品品质和优秀的服务意识,公司树立了良好的品牌形象,曾荣获“中华老字号”、“中国驰名商标”、“国家级非物质文化遗产”、“农业产业化国家重点龙头企业”、“全国主食加工业示范企业”、“中国餐饮百强企业”、“浙江省绿色企业”、“浙江省十大特色农产品品牌”等国家级、省级荣誉。 |

| 技术优势:公司持续推动生产线的自动化、智能化升级。通过与设备生产厂商的合作,公司已经设计开发了一系列粽子专用的自动化生产设备,包括粽叶清洗流水线、豆沙炒制加工成套设备、润米拌米生产线和粽子冷却、计数、金探三合一流水线等。 |

|

| 北京稻香村 |

历史优势:是中国糕点行业现存历史悠久的企业之一,作为国家首批认定的“中华老字号”及驰名中外的“稻香村”品牌创立者,历经两个多世纪(248年)的发展,一代代稻香村人的传承与创新,已成为闻名中外的大型现代化食品企业集团。稻香村,以其悠久的文化底蕴、精湛的制作技艺、卓越的品质信誉和行业影响力,被誉为“糕点泰斗”。 |

| 桃李面包股份 |

品牌及市场优势:公司主要经营面包及糕点、月饼,是一家致力于烘焙食品生产、加工、销售的综合性公司。经过多年的耕耘和积累,公司核心产品面包及糕点所使用的桃李品牌已成长为跨区域的全国知名面包品牌。截至目前,公司拥有37家子孙公司,已在全国市场建立起26万多个零售终端。 |

| 客户资源优势:目前,公司与许多大型商超如:永辉、华润万家、家乐福、沃尔玛、大润发等建立了稳定的合作关系,随着公司对南方市场的拓展,公司与该地区的知名连锁超市如:步步高、人人乐、新华都、佳世客、嘉荣超市等新建了良好的合作关系,这为公司加快全国市场的拓展奠定了良好的基础。 |

食品制造行业下游主要通过直营店或加盟店、商场、超市、便利店、大卖场、线下经销商、线上电商平台等渠道销售给消费者。以休闲食品为例,近年来,营销模式不断创新,销售渠道日益丰富,2020年,我国休闲食品在销售渠道中,食品店及食品市场依然占据着中国休闲食品行业零售市场的最大份额,其次为超市及便利店。

现阶段,我国食品制造行业产业链下游代表企业有步步高、华联综超、大商股份等。

| 企业名称 |

优势分析 |

| 步步高 |

供应链优势:2013年,步步高进军电商领域。2015年,步步高开启全球化战略,整合全球供应链资源,目前已在北美洲、欧洲、亚洲、大洋洲设立六大全球采购中心,在商品、物流、仓储、分销等方面建立了完整的供应链体系。 |

| 华联综超 |

背景及业务优势:是商务部重点扶持的十五家全国大型零售企业之一,也是国际百货协会唯一的中国零售企业会员。旗下拥有两家上市公司和多家控股公司,业态涉及大型综合超市、精品超市、百货店及商业地产等。 |

| 大商股份 |

规模优势:大商集团成立于1995年,是中国最大的百货商业集团在全国15省80余个城市开设380家大中型店铺,控参股国内外4家上市公司,其中国内A股上市公司3家,海外上市公司1家,员工总数25万人。 |

更多深度内容,请查阅观研报告网:

《2021年中国食品制造市场分析报告-产业发展现状与发展动向研究》

《2021年中国食品制造市场分析报告-市场运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。