涨价由龙头企业引领,中小企业跟随。自 2017 年以来,大众食品的提价政策不断。调味品行业由行业龙头海天味业率先提价、中小企业跟随,榨菜行业单寡头局面下提价策略较为自主。啤酒行业自 2017 年底接连提价,燕京、青岛、华润、重庆均有不同幅度的提价举措,并且对于不同地区的不同产品提价幅度不一。统一和康师傅的方便面提价步伐基本保持一致,康师傅面品桶装出厂价涨了 1 元/箱,袋面涨了 2 元/箱,统一从 2018 年 1 月 23 日起,对统一乳饮部的零售价进行有序优化,产品主要涉及茶饮和果汁,每件提价 1~3 元。

涨价背后的定价权由市占率决定。与白酒行业所不同的是,大众食品的提价与上游原材料的涨价造成的成本压力息息相关。在以转嫁成本压力为目的的提价下,大众食品的提价能力与市场占有率有关,龙头企业定价权更强,在竞争优势下可以率先提价,其它中小企业大多采取跟随策略;寡头竞争格局下,多寡头之间提价时间和幅度大多保持平衡。

传统调味品市场集中度较高,新兴调味品市场扩容进行中。传统调味品中,酱油的使用成熟度最高、渗透率最高、受众最广,因此市场规模也较大,市场集中度相较其它调味品更高。虽然我国酱油行业的市场集中度和国外相比还有较大差距,中国酱油行业 CR5 约 27%,而日本酱油行业 CR5 约 60%,但是酱油在国民饮食消费中使用较广,海天味业率先将广式酱油铺到全国,消费者接受度较高。在传统调味品中,醋更具地域风味特点,尚未形成全国性强势品牌,因此市场集中度不如酱油行业。我国有四大名醋,分别为山西老陈醋、镇江香醋、福建永春醋和保宁醋,这四大名醋分别产自不同地区,契合当地消费者的饮食习惯。与传统调味品相比,新兴调味品起步晚,消费习惯还需要培养,市场集中度更加分散。但是新兴调味品的单价更高、种类更丰富,单次消费量更大。因此传统调味品提价更为顺畅,新兴调味品的毛利率更高,盈利能力更强。

参考观研天下发布《2018年中国调味品市场分析报告-行业运营态势与发展前景研究》

图表:调味品行业的提价政策

资料来源:观研天下整理

涨价背后的定价权由市占率决定。与白酒行业所不同的是,大众食品的提价与上游原材料的涨价造成的成本压力息息相关。在以转嫁成本压力为目的的提价下,大众食品的提价能力与市场占有率有关,龙头企业定价权更强,在竞争优势下可以率先提价,其它中小企业大多采取跟随策略;寡头竞争格局下,多寡头之间提价时间和幅度大多保持平衡。

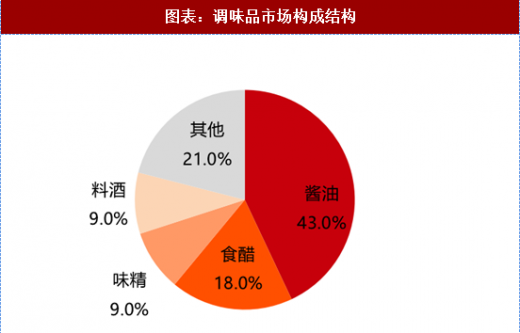

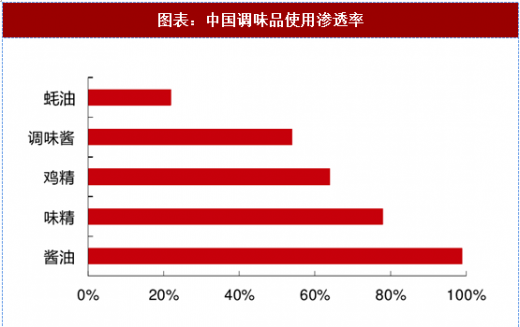

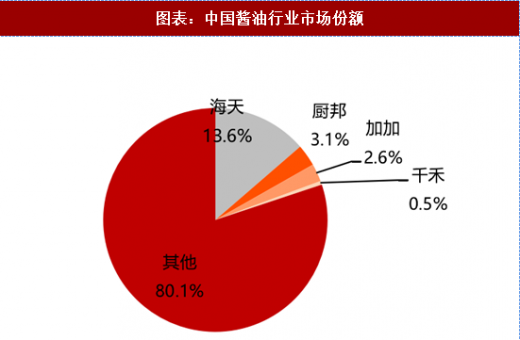

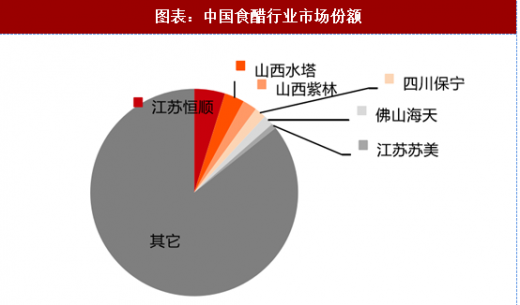

传统调味品市场集中度较高,新兴调味品市场扩容进行中。传统调味品中,酱油的使用成熟度最高、渗透率最高、受众最广,因此市场规模也较大,市场集中度相较其它调味品更高。虽然我国酱油行业的市场集中度和国外相比还有较大差距,中国酱油行业 CR5 约 27%,而日本酱油行业 CR5 约 60%,但是酱油在国民饮食消费中使用较广,海天味业率先将广式酱油铺到全国,消费者接受度较高。在传统调味品中,醋更具地域风味特点,尚未形成全国性强势品牌,因此市场集中度不如酱油行业。我国有四大名醋,分别为山西老陈醋、镇江香醋、福建永春醋和保宁醋,这四大名醋分别产自不同地区,契合当地消费者的饮食习惯。与传统调味品相比,新兴调味品起步晚,消费习惯还需要培养,市场集中度更加分散。但是新兴调味品的单价更高、种类更丰富,单次消费量更大。因此传统调味品提价更为顺畅,新兴调味品的毛利率更高,盈利能力更强。

图表:调味品市场构成结构

资料来源:观研天下整理

图表:中国调味品使用渗透率

资料来源:观研天下整理

图表:中国酱油行业市场份额

资料来源:观研天下整理

图表:中国食醋行业市场份额

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。