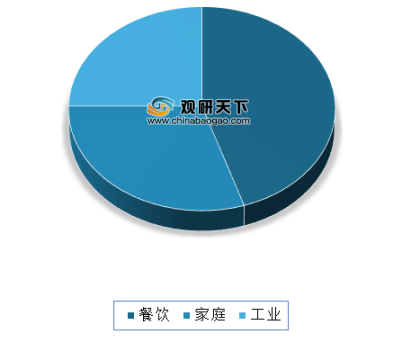

调味品收入渠道主要有餐饮、家庭和工业三方面。其中餐饮渠道由于具备量大、稳定且易守难攻的特点,占比最大,为45%;其次为家庭渠道,占比30%,该渠道容易受品牌宣传和促销活动影响,粘性相对较低,因此产品竞争更为激烈。

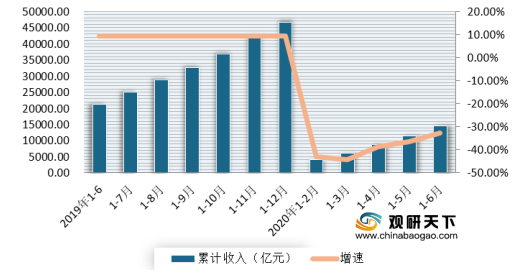

2020年,受新冠疫情影响终端餐饮门店客流量急剧下降,叠加初期外卖渠道受到限制,使得我国餐饮行业受较大影响。有数据显示,2020 年1-2月,我国餐饮收入同比大幅下降43.10%,1-6月累计同比下降 32.8%,远高于同期社零总体11.4%的降幅。餐饮业的断崖式下滑也进一步导致调味品餐饮渠道受到较大的冲击。

但与此同时,在居家隔离期间,家庭烹饪快速兴起,下厨房APP的下载量从1月末到 2 月中旬暴涨近 6 倍,微博、抖音、小红书等其他线上平台上家庭烹饪相关话题的热度也居高不下。根据数据显示,在2020年春节期间,酱油、醋、十三香等各类调味品总体增长了 8 倍多。由此可见,在疫情期间,我国调味品消费主力逐渐转向家庭端。

受渠道结构的差异的影响,在2020年疫情期间,不同调味品公司收入端也表现不同。例如在餐饮渠道占比越低的公司收入端受影响程度也就越小,家庭渠道方面消费需求增长并且愈发多元化。根据数据显示,2020年一季度,餐饮渠道占比低的千禾味业,总营收有23.65%的高增长;餐饮端消费占比较高的行业龙头海天,收入端实现7.2%的稳健增长。

费用端,毛利率提升+销售费用率下降,反而使得疫情期间大部分调味品企业净利率不降反升。在毛利率提升和费用率下降的合力推动下,2020年Q1各调味品企业的净利率基本上同比均有所上升。

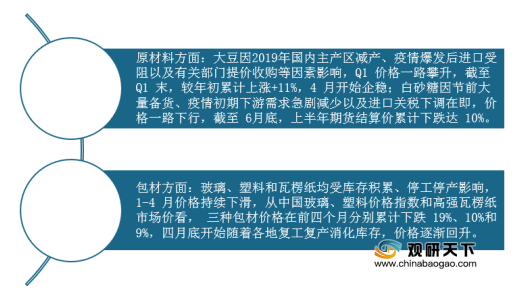

具体来看,毛利率方面,均价提升和成本下行共同推动毛利率的上升。一方面,在疫情期间餐饮渠道占比下降,而出厂价更高的家庭端产品占比提升,带动吨价有所提升;另一方面,一季度成本端原材料和包材价格整体有所下行。以海天成本结构为例,可以发现原材料约占 6 成,其中大豆和白砂糖均占到成本的 17%左右,塑料、玻璃和纸箱等包材约占 28%。

销售费用率方面,疫情期间促销活动减少使得各企业销售费用率同比下降。分公司来看,涪陵榨菜、恒顺醋业、千禾味业、海天味业和天味食品2020年一季度的销售费用率均较去年同期有不同程度的下降。以降幅最高的涪陵榨菜为例,2019年公司销售费用中超60%的部分用于市场推广,而在疫情期间,线下渠道客流锐减叠加2019 年公司大力促销去库存,且线上推广较线下所需费用更少,在2020年一季度销售费用率较去年同期下降 4.2pct。

企业竞争方面,龙头企业市场份额进一步扩大,行业集中度加速提升。有资料显示,此次疫情将进一步考验企业应对突发系统性风险的能力,助推各企业加大风险防控意识,提升行业生产管理的效率,长期来看有助于行业良性成长。到2020年二季度,海天、美味鲜多品类动销均有加快,零售终端需求持续旺盛,对受损的餐饮端形成了有效的弥补。根据数据显示,2019年海天、美味鲜的市场份额分别提升1.6pct、0.4pct,达到了38.6%、8.1%,预计今年龙头企业仍有望持续提升份额。

调味品收入结构情况

数据来源:公开数据整理

调味品在餐饮家庭、工业等各渠道特点梳理

渠道 |

采购途径 |

目标客户特点 |

渠道特点 |

餐饮渠道 |

农贸批发市场、经销商、超市 |

厨师对产品口味功能和稳定性等要求高,粘性强。 |

消耗量大,稳定,极少退货,部分存在一定账期,易守难攻。 |

家庭渠道 |

大卖场、超市、便利店、夫妻店 等 |

关注品牌及价格,易受品牌宣传和促销的影响,做饭频率高者粘性较强。 |

渠道分散,竞争激烈,新老产品更新速度快,易攻难守。 |

工业渠道 |

经销商、厂家直供 |

关注成本及质量,粘性高。 |

产品要求相对简单,需要了解 生产制造知识,易守难攻。 |

资料来源:公开资料整理

2020年,受新冠疫情影响终端餐饮门店客流量急剧下降,叠加初期外卖渠道受到限制,使得我国餐饮行业受较大影响。有数据显示,2020 年1-2月,我国餐饮收入同比大幅下降43.10%,1-6月累计同比下降 32.8%,远高于同期社零总体11.4%的降幅。餐饮业的断崖式下滑也进一步导致调味品餐饮渠道受到较大的冲击。

2020年6月我国餐饮收入及增速情况

数据来源:公开数据整理

但与此同时,在居家隔离期间,家庭烹饪快速兴起,下厨房APP的下载量从1月末到 2 月中旬暴涨近 6 倍,微博、抖音、小红书等其他线上平台上家庭烹饪相关话题的热度也居高不下。根据数据显示,在2020年春节期间,酱油、醋、十三香等各类调味品总体增长了 8 倍多。由此可见,在疫情期间,我国调味品消费主力逐渐转向家庭端。

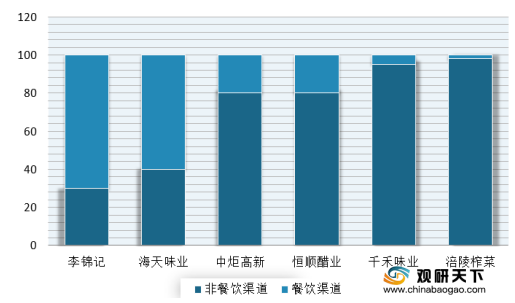

受渠道结构的差异的影响,在2020年疫情期间,不同调味品公司收入端也表现不同。例如在餐饮渠道占比越低的公司收入端受影响程度也就越小,家庭渠道方面消费需求增长并且愈发多元化。根据数据显示,2020年一季度,餐饮渠道占比低的千禾味业,总营收有23.65%的高增长;餐饮端消费占比较高的行业龙头海天,收入端实现7.2%的稳健增长。

2020年一季度我国主要调味品企业渠道差异情况

数据来源:公开数据整理

费用端,毛利率提升+销售费用率下降,反而使得疫情期间大部分调味品企业净利率不降反升。在毛利率提升和费用率下降的合力推动下,2020年Q1各调味品企业的净利率基本上同比均有所上升。

具体来看,毛利率方面,均价提升和成本下行共同推动毛利率的上升。一方面,在疫情期间餐饮渠道占比下降,而出厂价更高的家庭端产品占比提升,带动吨价有所提升;另一方面,一季度成本端原材料和包材价格整体有所下行。以海天成本结构为例,可以发现原材料约占 6 成,其中大豆和白砂糖均占到成本的 17%左右,塑料、玻璃和纸箱等包材约占 28%。

毛利率的上升由均价提升和成本下行共同推动

资料来源:公开资料整理

销售费用率方面,疫情期间促销活动减少使得各企业销售费用率同比下降。分公司来看,涪陵榨菜、恒顺醋业、千禾味业、海天味业和天味食品2020年一季度的销售费用率均较去年同期有不同程度的下降。以降幅最高的涪陵榨菜为例,2019年公司销售费用中超60%的部分用于市场推广,而在疫情期间,线下渠道客流锐减叠加2019 年公司大力促销去库存,且线上推广较线下所需费用更少,在2020年一季度销售费用率较去年同期下降 4.2pct。

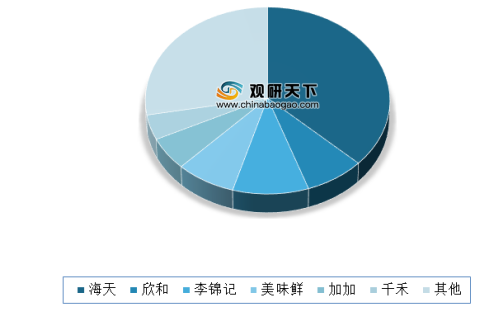

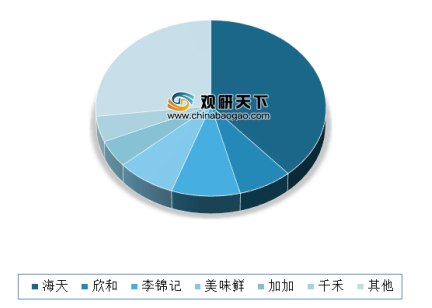

企业竞争方面,龙头企业市场份额进一步扩大,行业集中度加速提升。有资料显示,此次疫情将进一步考验企业应对突发系统性风险的能力,助推各企业加大风险防控意识,提升行业生产管理的效率,长期来看有助于行业良性成长。到2020年二季度,海天、美味鲜多品类动销均有加快,零售终端需求持续旺盛,对受损的餐饮端形成了有效的弥补。根据数据显示,2019年海天、美味鲜的市场份额分别提升1.6pct、0.4pct,达到了38.6%、8.1%,预计今年龙头企业仍有望持续提升份额。

2018年我国调味品行业竞争格局情况

数据来源:公开数据整理

2019 年我国调味品行业竞争格局变化情况

数据来源:公开数据整理(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。