参考中国报告网发布《2017-2022年中国宠物食品产业运营现状及十三五投资动向研究报告》

外资宠物食品垄断正在被打破

经过多年的发展,我国宠物食品产业已经是具备主食(干粮&湿粮)、零食和保健品三大品类的规模产业,2016 年宠物食品销售额达到 457 亿元,占宠物行业规模的 37%,是目前宠物消费市场支出占比最大的一个环节,也是是目前竞争最为激烈的市场。

在品牌运作方面,国内宠物食品行业主要存在两大阵营:

1)国外品牌,这类品牌此前主要从事人类食用消费品的生产,由于宠物需求的爆发,随即进入宠物食品领域,主打国内中高端市场,占国内宠物食品 70%以上的销售份额;

2)国内品牌,主要占据我国的中低端市场,单个品牌市场份额不足 10%。

国内市场的缺失(品牌+饲喂习惯)给外资品牌进军国内市场以可趁之机。以玛氏为例,旗下狗粮品牌“宝路”和猫粮品牌“伟嘉”在上世纪 90 年代初便进入中国,彼时中国宠物产业刚刚起步,国内宠物食品产业尚不成气候,宠物食品的角色主要由“剩饭剩菜”充当,使用专业宠物食品养育宠物的习惯尚未形成。

目前外资品牌独大的格局正被新一轮消费升级所撼动,内资宠物食品品牌迎来窗口红利。我们认为主要原因有三:

1)品牌概念尚未固化,宠物主(尤其是年轻一代)仍处在早期心智教育阶段;

2)渠道重构,随着社区店、网络等渠道的崛起,外资品牌所依赖的传统商超渠道(原有消费品所构建)优势正被逐步削弱;

3)理性&多样性需求,一方面,内资宠物食品的品牌意识逐步增强,更加注重产品质量,另一方面,随着消费观的普及,国内年轻宠物主将会更多基于宠物自身的特质去挑选宠物食品。

从宠物的从属关系上划分,宠物产业大体可分为两个部分,一个是“宠物赚钱”,另一个是“赚宠物的钱”。其中,“宠物赚钱”便是指宠物的饲养、交易以及由此衍生的出租、配种、繁殖等过程,即宠物产业链的前端。“赚宠物的钱”包括食品、用品、服务(诊疗、美容等)等,讨论中我们将服务环节定义为宠物产业链的后端。

在养殖规模、繁育规模双双受限的条件下,前端(宠物繁殖、交易等)宠物市场的规范性是发展趋势。

1)养殖容量的限制,一个比较大的活体养殖中心的容量上限为 400 只左右;

2)繁育规律的限制,以猫狗为例,正常情况下一年两胎或者两年三胎(一胎 4~5 只)。

也正是以上两点原因导致活体交易两端碎片化现象比较严重,市场乱象丛生,比如星期狗、“串串”等问题。由于宠物前端养殖、交易市场难以出现像经济动物的规模化养殖,未来该环节更多是在碎片化下寻求行业规范性的提高(改善繁育环境,注重动物福利,减少活体买卖,由领养、赠送取代)。

宠物服务业是近年随着养宠群体需求多样化以及人才、技术客观条件具备而逐步发展起来的宠物第三产业,具体包括诊疗、美容、培训等服务类型。受消费水平和人才需求的影响,国内宠物服务产业主要集中在一线及新一线城市,中小城市的发展相对欠缺。

当前,宠物服务市场整合是第一位的,规范性由整合引入(政策也是一方面)。我国宠物服务市场经营主体相对分散,以宠物美容为例,由于整个行业准入门槛过低,目前主要以30~50 平米的销售窗口为主,市场竞争无序,全国大半以上的宠物美容店经营状态惨淡。但与宠物养殖、交易市场不同的是,宠物服务市场,1)交易频次高,市场规模大(占宠物产业规模的 40%左右,宠物养殖、交易市场仅 5%左右),宠物服务市场整合的规模效应更明显;2)人才稀缺,人才是宠物服务业的核心,国内宠物服务人才的缺失必将导致资源的不平衡流动,造就细分领域巨头企业。同时,国内资本通过布局宠物诊疗切入宠物市场(宠物医院和宠物店是未来宠物行业整合的两个窗口),比如,高瓴资本和安安、芭比堂,瑞普的瑞派等,更是加速了宠物服务业的整合进程。

外资宠物食品垄断正在被打破

经过多年的发展,我国宠物食品产业已经是具备主食(干粮&湿粮)、零食和保健品三大品类的规模产业,2016 年宠物食品销售额达到 457 亿元,占宠物行业规模的 37%,是目前宠物消费市场支出占比最大的一个环节,也是是目前竞争最为激烈的市场。

宠物食品分类

资料来源:中国报告网整理

2016 年我国宠物食品销售规模达到 457 亿元

数据来源:中国报告网整理

在品牌运作方面,国内宠物食品行业主要存在两大阵营:

1)国外品牌,这类品牌此前主要从事人类食用消费品的生产,由于宠物需求的爆发,随即进入宠物食品领域,主打国内中高端市场,占国内宠物食品 70%以上的销售份额;

2)国内品牌,主要占据我国的中低端市场,单个品牌市场份额不足 10%。

玛氏、雀巢的宠物食品发展简史

资料来源:中国报告网整理

国内市场的缺失(品牌+饲喂习惯)给外资品牌进军国内市场以可趁之机。以玛氏为例,旗下狗粮品牌“宝路”和猫粮品牌“伟嘉”在上世纪 90 年代初便进入中国,彼时中国宠物产业刚刚起步,国内宠物食品产业尚不成气候,宠物食品的角色主要由“剩饭剩菜”充当,使用专业宠物食品养育宠物的习惯尚未形成。

目前外资品牌独大的格局正被新一轮消费升级所撼动,内资宠物食品品牌迎来窗口红利。我们认为主要原因有三:

1)品牌概念尚未固化,宠物主(尤其是年轻一代)仍处在早期心智教育阶段;

2)渠道重构,随着社区店、网络等渠道的崛起,外资品牌所依赖的传统商超渠道(原有消费品所构建)优势正被逐步削弱;

3)理性&多样性需求,一方面,内资宠物食品的品牌意识逐步增强,更加注重产品质量,另一方面,随着消费观的普及,国内年轻宠物主将会更多基于宠物自身的特质去挑选宠物食品。

不同类型宠物犬食量以及食品花费概算对比

资料来源:中国报告网整理

碎片化特征下的规范化交易与整合性服务从宠物的从属关系上划分,宠物产业大体可分为两个部分,一个是“宠物赚钱”,另一个是“赚宠物的钱”。其中,“宠物赚钱”便是指宠物的饲养、交易以及由此衍生的出租、配种、繁殖等过程,即宠物产业链的前端。“赚宠物的钱”包括食品、用品、服务(诊疗、美容等)等,讨论中我们将服务环节定义为宠物产业链的后端。

在养殖规模、繁育规模双双受限的条件下,前端(宠物繁殖、交易等)宠物市场的规范性是发展趋势。

1)养殖容量的限制,一个比较大的活体养殖中心的容量上限为 400 只左右;

2)繁育规律的限制,以猫狗为例,正常情况下一年两胎或者两年三胎(一胎 4~5 只)。

也正是以上两点原因导致活体交易两端碎片化现象比较严重,市场乱象丛生,比如星期狗、“串串”等问题。由于宠物前端养殖、交易市场难以出现像经济动物的规模化养殖,未来该环节更多是在碎片化下寻求行业规范性的提高(改善繁育环境,注重动物福利,减少活体买卖,由领养、赠送取代)。

规范犬舍

资料来源:中国报告网整理

黑中介

资料来源:中国报告网整理

宠物服务业是近年随着养宠群体需求多样化以及人才、技术客观条件具备而逐步发展起来的宠物第三产业,具体包括诊疗、美容、培训等服务类型。受消费水平和人才需求的影响,国内宠物服务产业主要集中在一线及新一线城市,中小城市的发展相对欠缺。

2016 年宠物主年均医疗保健花费 321 元/只

数据来源:中国报告网整理

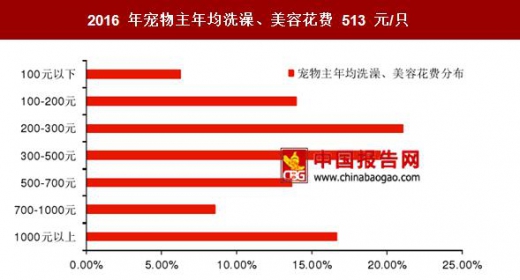

2016 年宠物主年均洗澡、美容花费 513 元/只

数据来源:中国报告网整理

新兴产业人才聚集大城市的演变路线

资料来源:中国报告网整理

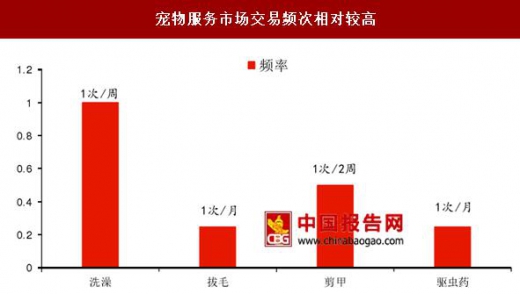

当前,宠物服务市场整合是第一位的,规范性由整合引入(政策也是一方面)。我国宠物服务市场经营主体相对分散,以宠物美容为例,由于整个行业准入门槛过低,目前主要以30~50 平米的销售窗口为主,市场竞争无序,全国大半以上的宠物美容店经营状态惨淡。但与宠物养殖、交易市场不同的是,宠物服务市场,1)交易频次高,市场规模大(占宠物产业规模的 40%左右,宠物养殖、交易市场仅 5%左右),宠物服务市场整合的规模效应更明显;2)人才稀缺,人才是宠物服务业的核心,国内宠物服务人才的缺失必将导致资源的不平衡流动,造就细分领域巨头企业。同时,国内资本通过布局宠物诊疗切入宠物市场(宠物医院和宠物店是未来宠物行业整合的两个窗口),比如,高瓴资本和安安、芭比堂,瑞普的瑞派等,更是加速了宠物服务业的整合进程。

宠物服务市场交易频次相对较高

数据来源:中国报告网整理

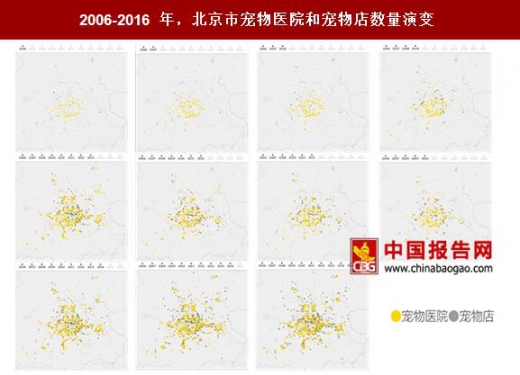

2006-2016 年,北京市宠物医院和宠物店数量演变

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。