中国咖啡行业发展状况情况介绍

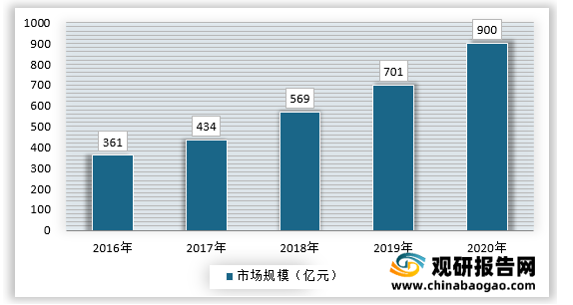

目前,中国咖啡市场正在进入一个高速发展的阶段,2020年中国人均咖啡消费量超过7.2杯,与发达国家相比,中国人均咖啡消费量仅为美国的1.6%。随着我国人民生活水平的提高和对咖啡文化认知程度的增长,加之巨大的人口红利,都能刺激国内咖啡消费。目前,中国咖啡消费年均增速达15%,远高于世界2%的增速。2020年中国咖啡行业市场规模为900亿元左右。

中国咖啡行业主要品牌分析

受疫情的影响,2020年全年营业收入为235.18亿美元,同比下降11.28%,净利9.28亿美元 同比减少74.21%。目前,星巴克除了加快开店数量外,也在进行数字化转型。

2020年,雀巢大中华区的销售额为59.86亿瑞士法郎,折合人民币约为440.28亿元。相比2019年全年收入,同样出现负增长。由于2020年中国春节新冠疫情封锁期间,家庭外渠道的减少以及有限的消费者囤货,中国市场出现负增长。不过,由于雀巢咖啡和星巴克产品在电商平台的强劲增长,咖啡业务实现了高个位数的增长。

瑞幸咖啡经营饮品及食品系列,除咖啡、茶饮外,瑞幸咖啡与路易达孚合作NFC果汁,并出售轻食、坚果、零食和其他周边产品。

瑞幸咖啡2020年前三个季度营收分别为5.65亿元、9.8亿元、11.45亿元。瑞幸咖啡2020年第三季度营收较上年同期增长35.8%。瑞幸咖啡预计2020年营收规模在38亿元到42亿元之间。

瑞幸咖啡计划于2021年至2023年,每年在埃塞俄比亚耶加雪菲产区采购总量1000至2000吨的精品咖啡豆。此协议或将促成中国企业在埃塞俄比亚最大的精品咖啡采购订单。自瑞幸咖啡成立起,埃塞俄比亚就是瑞幸采购咖啡豆的重要原产地。在瑞幸挂耳咖啡、即溶冷萃冻干咖啡产品系列中,埃塞俄比亚耶加雪菲也广受消费者欢迎。

2020年精品咖啡品牌三顿半已完成过亿元B轮融资,由红杉资本领投、老股东峰瑞资本跟投。三顿半创始人吴骏告诉36氪,资金将主要用于供应链升级改造、品牌建设及新品研发投入、创新消费场景打造等多个方面。

(五)永璞

永璞咖啡是一个咖啡挂耳包品牌,目标用户为22—30岁之间的女性。所有咖啡产品的原料均选自海拔1200米以上庄园生产的咖啡豆,并将包装交给已有一定知名度的文创品牌,利用网络热门IP进行产品推广,为保障品质Coffee Pls只销售烘焙日期在5日以内的咖啡。

(一)需求偏好

(二)价格偏好

咖啡不同产品形态下价格差异大,总体随速溶-罐装-现磨递增。根据产品形态的不同,咖啡产品大致可以分为速溶咖啡、罐装咖啡、现磨咖啡三大品类,而每个大类又可以继续细分成更多小类,不同类别的产品价格差别很大。即使同为速溶咖啡,雀巢1+2和三顿半速溶咖啡的单价相差8倍,而一杯星巴克臻选咖啡的价格是雀巢1+2速溶咖啡价格的46倍。根据统计只有20%的消费者愿意购买30元以上的咖啡,而多数速溶咖啡的市场价格为1-2元之间,所以咖啡产品存在一个巨大的大众消费价格区间。

(三)品牌偏好

我国咖啡行业品牌集中度走高,市场竞争激烈,星巴克、雀巢等咖啡品牌优势明显。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

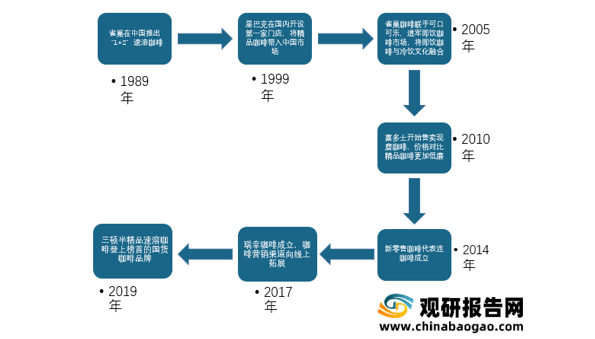

1989年,雀巢咖啡在中国推出“1+2”速溶咖啡,迅速占领国内速溶咖啡市场;1999年,星巴克在国内开设第一家门店,将精品咖啡带入中国市场。2005年,雀巢咖啡联手可口可乐,进军即饮咖啡市场,将即饮咖啡与冷饮文化融合,赋予咖啡新的时尚概念。2010年,喜多士开始售卖现磨咖啡,价格对比精品咖啡更加低廉,极大扩大了受众群体。2014年新零售咖啡代表连咖啡成立,2017年瑞幸咖啡成立,咖啡营销渠道向线上拓展,咖啡文化快速普及,同时茶饮品牌喜茶、奈雪の茶等推出的咖啡产品多与原有的特色茶饮相结合,满足了多样化消费人群。2019年天猫双11,三顿半精品速溶咖啡开启预售的第一个小时卖出60万杯,打败稳居第一10年的雀巢,成为首个登上榜首的国货咖啡品牌。2020年天猫618期间,三顿半力压雀巢、星巴克两大巨头,跃居天猫618冲调大类销量第一。

我国咖啡行业发展历程

资料来源:公开资料整理

目前,中国咖啡市场正在进入一个高速发展的阶段,2020年中国人均咖啡消费量超过7.2杯,与发达国家相比,中国人均咖啡消费量仅为美国的1.6%。随着我国人民生活水平的提高和对咖啡文化认知程度的增长,加之巨大的人口红利,都能刺激国内咖啡消费。目前,中国咖啡消费年均增速达15%,远高于世界2%的增速。2020年中国咖啡行业市场规模为900亿元左右。

2016-2020年中国咖啡行业市场规模

资料来源:公开资料整理

中国咖啡行业主要品牌分析

(一)星巴克

星巴克公司成立于1985年。星巴克公司是世界上顶级的咖啡烘焙商、营销商和零售商,在81个市场运营。公司通过公司经营的商店购买和烘焙公司销售的高品质咖啡,以及手工制作的咖啡、茶和其他饮料以及各种优质食品。公司还通过特许商店等其他渠道销售各种咖啡和茶产品和许可商标,并通过与雀巢公司的全球咖啡联盟销售食品和食品服务。受疫情的影响,2020年全年营业收入为235.18亿美元,同比下降11.28%,净利9.28亿美元 同比减少74.21%。目前,星巴克除了加快开店数量外,也在进行数字化转型。

(二)雀巢咖啡

“雀巢咖啡”是世界上第一个速溶咖啡品牌,保有独特的咖啡香醇,拥有悠久的历史与传承。过去的83年间,雀巢咖啡已经从一罐咖啡发展成为如今全面的产品种类和系统。雀巢咖啡在全球180多个国家都有销售,它引领着咖啡饮料品类的潮流。2019年10月,Interbrand发布的全球品牌百强榜排名38。2020年,雀巢大中华区的销售额为59.86亿瑞士法郎,折合人民币约为440.28亿元。相比2019年全年收入,同样出现负增长。由于2020年中国春节新冠疫情封锁期间,家庭外渠道的减少以及有限的消费者囤货,中国市场出现负增长。不过,由于雀巢咖啡和星巴克产品在电商平台的强劲增长,咖啡业务实现了高个位数的增长。

(三)瑞幸

瑞幸咖啡是中国最大的连锁咖啡品牌,通过充分利用移动互联网和大数据技术的新零售模式,瑞幸咖啡进军智能无人零售行业,与各领域顶级供应商深度合作,致力为客户提供高品质、高性价比、高便利性的产品。瑞幸咖啡经营饮品及食品系列,除咖啡、茶饮外,瑞幸咖啡与路易达孚合作NFC果汁,并出售轻食、坚果、零食和其他周边产品。

瑞幸咖啡2020年前三个季度营收分别为5.65亿元、9.8亿元、11.45亿元。瑞幸咖啡2020年第三季度营收较上年同期增长35.8%。瑞幸咖啡预计2020年营收规模在38亿元到42亿元之间。

瑞幸咖啡计划于2021年至2023年,每年在埃塞俄比亚耶加雪菲产区采购总量1000至2000吨的精品咖啡豆。此协议或将促成中国企业在埃塞俄比亚最大的精品咖啡采购订单。自瑞幸咖啡成立起,埃塞俄比亚就是瑞幸采购咖啡豆的重要原产地。在瑞幸挂耳咖啡、即溶冷萃冻干咖啡产品系列中,埃塞俄比亚耶加雪菲也广受消费者欢迎。

(四)三顿半

三顿半,成立于2015年4月,由CQI认证的咖啡品质鉴定师主理品控,主营精品咖啡 ,通过构建和开拓精品咖啡的消费场景,致力于精品咖啡的大众化。2018年凭借低温萃取冻干咖啡粉,无论冷热三秒即溶的特点,一炮而红。三顿半是正在探索新生活的精品咖啡品牌,品牌希望创造品质优越又与众不同的产品,打开咖啡的新场景,为每一杯咖啡的无限可能,提供不止于此的选择。2020年精品咖啡品牌三顿半已完成过亿元B轮融资,由红杉资本领投、老股东峰瑞资本跟投。三顿半创始人吴骏告诉36氪,资金将主要用于供应链升级改造、品牌建设及新品研发投入、创新消费场景打造等多个方面。

(五)永璞

永璞咖啡是一个咖啡挂耳包品牌,目标用户为22—30岁之间的女性。所有咖啡产品的原料均选自海拔1200米以上庄园生产的咖啡豆,并将包装交给已有一定知名度的文创品牌,利用网络热门IP进行产品推广,为保障品质Coffee Pls只销售烘焙日期在5日以内的咖啡。

2019年,永璞销售额达到2600万元,受2020年初疫情影响,线上咖啡销量暴增,带动永璞走上快车道,预计2020年销售额将突破一亿元.

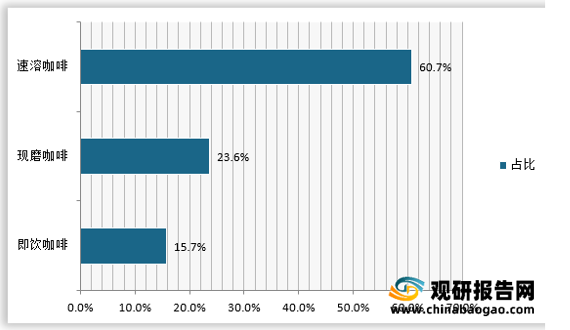

中国咖啡行业消费偏好分析(一)需求偏好

咖啡从消费饮用需求角度,市面上咖啡的类别主要分为速溶咖啡、现磨咖啡、即饮咖啡。其中消费费对速溶咖啡、现磨咖啡、即饮咖啡的消费需求占比分别为60.7%、23.6%、15.7%。

2020年中国咖啡行业客户的需求偏好占比

资料来源:观研天下数据中心整理

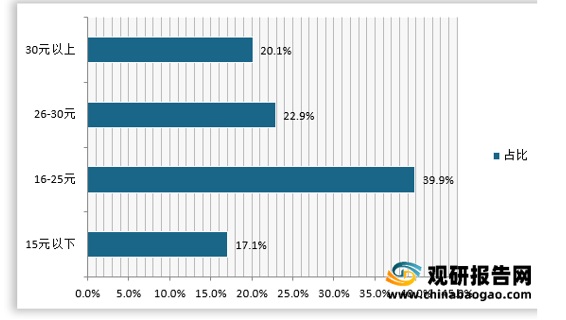

(二)价格偏好

咖啡不同产品形态下价格差异大,总体随速溶-罐装-现磨递增。根据产品形态的不同,咖啡产品大致可以分为速溶咖啡、罐装咖啡、现磨咖啡三大品类,而每个大类又可以继续细分成更多小类,不同类别的产品价格差别很大。即使同为速溶咖啡,雀巢1+2和三顿半速溶咖啡的单价相差8倍,而一杯星巴克臻选咖啡的价格是雀巢1+2速溶咖啡价格的46倍。根据统计只有20%的消费者愿意购买30元以上的咖啡,而多数速溶咖啡的市场价格为1-2元之间,所以咖啡产品存在一个巨大的大众消费价格区间。

2020年中国咖啡行业客户的价格偏好占比

资料来源:观研天下数据中心整理

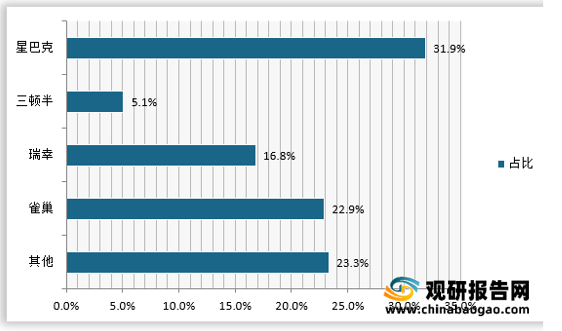

(三)品牌偏好

我国咖啡行业品牌集中度走高,市场竞争激烈,星巴克、雀巢等咖啡品牌优势明显。

2020年中国咖啡行业客户的品牌偏好占比

资料来源:观研天下数据中心整理(cyy)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。