罐头,是一种包装食物的方法。可以是罐装饮料,包括罐头汽水、咖啡、果汁、冻奶茶、啤酒等。也可以是罐装食品,包括午餐肉,包装材料为马口铁。开罐部分沿用开罐器,或有仿易拉罐科技。用的包装物料是铝合金,如今开罐方式多数是易拉罐式,便于使用。

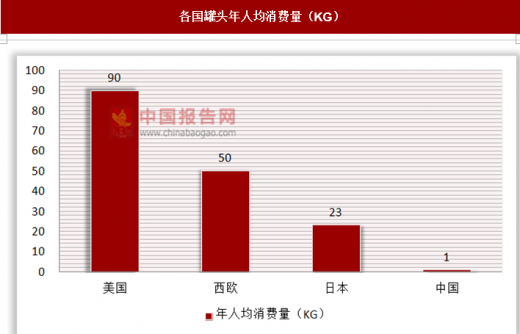

根据相关协会协会的调查显示,在年人均罐头消费量方面,美国遥遥领先,为90KG,其次西欧为50KG,日本为23KG,我国仅为1KG。可见,国内市场尚未真正启动,潜力巨大。

参考观研天下发布《2018年中国罐头市场分析报告-行业运营态势与发展前景预测》

各国罐头年人均消费量(KG)

资料来源:公开资料整理

随着居民生活水平的提高,出行、旅游和出差频率不断增加,食品消费观念和方式正在悄然改变,而果肉果冻等衍生的产品也已经形成了庞大的市场空间,充分的体现了中国消费市场的巨大的消费能力。在我们日常的生活中,我们主要接触到的是有五个大的类别:水果类、蔬菜类、水产类、肉类和禽类。

中国的罐头产业崛起于上世纪八九十年代,当时中国正处于从物质贫乏到丰富的过渡期,对美味便捷易保存的食物有着巨大的需求。不仅涌现出了一批依托于军队消费的罐头产品,以军工级别的质量和严谨的运作思路,打造了罐头行业的品质标准。更有一批方便的罐头食品顺势流行开来,进入到了大江南北的每一个家庭中。

2000年之后,中国的罐头市场出现了明显变革。一方面,一大批企业开始出口转内销,促进了国内市场的快速发展。另一方面,国内消费者的意识逐渐成熟,市场需求进一步被唤醒。

在目前的国内格局中,罐头市场的品牌繁多、品项多元、更加契合升级后的消费模式。但在很长一段时间内,市场上并没有一款产品占有绝对优势。这对罐头生产企业而言,既是挑战更是机遇,亟待一个真正实力品质俱佳的产品和品牌从中脱颖而出,引领行业消费潮流。

根据国家统计局数据,2017 年我国规模以上罐头企业 892 家,累计完成产量 1239.56 万吨,同比下降 3.30%;主营业务收入 1753.87 亿元,同比增长 0.11%;利润总额 100.27 元,同比增长 3.33%。其中,肉、禽类罐头主营业务收入 341.53 亿元,同比增长 15.00%,利润同比增长 17.66%;水产类罐头主营业务收入 129.75亿元,同比增长 0.82%,利润同比增长 6.62%;果蔬类罐头主营业务收入 1133.39亿元,同比减少 4.73%,利润同比减少 1.1%;其他类罐头主营业务收入 149.18亿元,同比增长 9.37%,利润同比增长 7.33%。

进出口方面,2017 年我国共出口罐头 274.48 万吨,同比下降 3.32%,出口金额 46.60 亿元,同比增长 1.30%。出口总量占全国罐头总产量的 22%。

区域上,我国华东地区是最主要的罐头生产区域,产量接近全国总产量的一半左右。

我国罐头产量区域分布(%)

资料来源:中国报告网整理

我国消费者对罐头的消费认知仍存在不小的负面认知,这会对罐头市场的发展有严重的制约:

1、防腐剂。提到罐头,人们马上会联想到“防腐剂”。罐头能保存一到两年,怎么可能没有防腐剂呢?化学的、有毒的、致癌的……有太多的负面词语来看待防腐剂。

2、香精、色素。是罐头食品的诱人骗术,漂亮的橘子,鲜嫩的黄桃……清香的气味,甜蜜的味道……这些美丽的外表是真是假?很难相信经过加工的食品还有什么天然可言,香精、色素这些东西吃多了当然是没什么好处的,所以,罐头?还是算了吧。

3、没营养。营养流失是罐头不可避免的缺陷,很多人指出:罐头和其他方便食品一样,只能充饥,却没有营养。更有一些评论认为:罐头食品经过高温高压,维生素大量损失。这些传闻都直指你的健康要害,因此令你不敢爱上罐头。

4、不新鲜。不新鲜是罐头食品无法逃避的现实,就算吃罐头食品没什么问题,可市场上这么多新鲜的肉类、蔬菜、水果,总比罐头要好吧?罐头食品,再怎么安全、有营养,只要是加工过了,总归是不新鲜的。

消费者对罐头的负面认知

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。