燕窝又称燕菜、燕根、燕蔬菜,是指雨燕目雨燕科的部分雨燕和金丝燕属的几种金丝燕分泌出来的唾液,再混合其他物质所筑成的巢穴。燕窝按筑巢的地方可分为“屋燕”及“洞燕”两种,洞燕因其受矿物质影响导致颜色不同,有白燕、黄燕、红燕之分,而屋燕只有象牙白一种颜色。市面上的所谓“血燕”,则是人工养殖的屋燕通过“鸟粪熏染法”而制成。燕窝是中国自明代以来开始被食用的传统名贵食品之一。中国人特别爱吃这样的食物,在东亚和东南亚以外的其他地方很少有人食用。

参考观研天下发布《2018年中国燕窝行业分析报告-市场运营态势与发展趋势研究》

在2011年的“血燕事件”后,中国禁止了燕窝的进口,燕窝行业遭受重创,但近年来,随着政府关于燕窝标准的制订,以及临时燕窝管制措施的放开,燕窝的消费量呈现井喷态势。近年来,国家质检总局先后与马来西亚、印度尼西亚、泰国主管部门签订了相关协议,截止2017年底,全球三大燕窝主产国马来西亚、印度尼西亚、泰国三国均已全部通过入华许可。

全球燕窝产地分布(%)

资料来源:中国报告网整理

2017年,中国的燕窝市场全面复苏,2017年完成进口81.4吨,较2014年的3.09吨有着本质的飞跃。据相关统计,2014年中国的燕窝进口量仅3吨,2015年进口量达到22吨,2016年进口量40吨,2017年总进口量超过80吨,仅2017年一年的燕窝进口量,即超过了前三年的总和。进口量的持续攀升表明我国燕窝需求量是大量客观存在的。

2014-2017年我国燕窝进口量(吨)

资料来源:中国报告网整理

燕窝的再次崛起与电商息息相关。在经历“血燕事件”后,互联网+电商的契机,使得燕窝行业涅槃重生,也给了许多新品牌带来机会和希望,新的“营销手段”使得燕窝市场关注度持续增长,购物方式也让用户购买燕窝变得更加快捷,相关部门对于燕窝行业的监管和整理也逐渐显现出效果,使得燕窝再次发展到现在,安全与健康又被重新提到了一个前所未有的新高度。

2017年9月,东浩兰生集团启动了燕窝B2B交易平台项目——上海燕窝国际交易中心(简称“上燕中心”),改变了传统燕窝贸易散杂乱等特点,让透明的在线交易电商模式,替代原来价格不稳定、品质不稳定、渠道不稳定的传统线下交易模式,探索创新燕窝产业电子商务化的转型升级,“上燕中心”依托母体公司上海东浩兰生集团的品牌优势,力图打造集燕窝进口、燕窝现货交易、燕窝代理、燕窝海关服务于一体的新型燕窝业态。

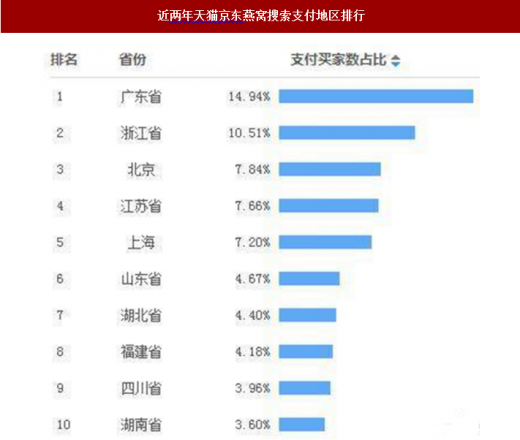

根据近两年天猫及京东数据显示,燕窝的搜索指数和交易指数不断上升,其中北京,上海,广东,江苏,浙江是排名前五位的消费主力城市。反映了人们需求的日益增长与经济水平密切相关。

近两年天猫京东燕窝搜索支付地区排行

资料来源:公开资料整理

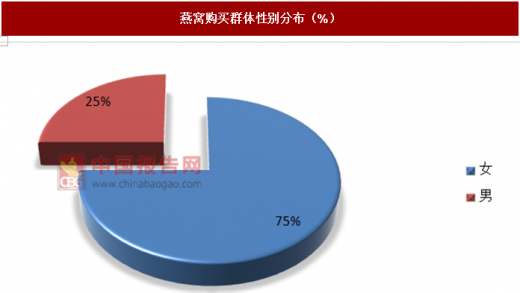

在购买群体中,女性明显比男性群体更大,其中孕妇、美白和滋补人群是主力。

燕窝购买群体性别分布(%)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。