甜味剂按甜度分类可分为低倍甜味剂和高倍甜味剂。高倍甜味剂较之低倍甜味剂,热量低,甜度高,稳定性好,使用量极少,因此是极为合适的代糖产品。

根据观研报告网发布的《2021年中国高倍甜味剂市场分析报告-行业竞争现状与前景评估预测》显示,其中,高倍甜味剂分为天然甜味剂(甜菊糖苷、罗汉果甜苷等);及化学合成甜味剂(糖精钠、安赛蜜、阿斯巴甜、纽甜等)。低倍甜味剂分为糖类(果糖、葡萄糖浆等)和糖醇类(赤藓糖醇、木糖醇等)。

| 甜度分类 |

主要分类 |

主要产品 |

| 高倍甜味剂 |

天然高倍甜味剂 |

甜菊糖苷、罗汉果甜苷、甘草甜素、新橙皮苷等 |

| 化学合成高倍甜味剂 |

糖精钠、安赛蜜、甜蜜素、阿斯巴甜、三氯蔗糖、纽甜等 |

|

| 低倍甜味剂 |

糖类低倍甜味剂 |

果糖、葡萄糖浆、高果糖浆、低聚异麦芽糖、低聚果糖、低聚木糖等 |

| 糖醇低倍甜味剂 |

山梨糖醇、赤藓糖醇、木糖醇、麦芽糖醇、甘露糖醇、乳糖醇等 |

| 分类 |

产品 名称 |

甜度 |

热量 |

甜价比 (甜度/元) |

风味特征 |

产品特性 |

建议日摄入量(g) |

| 低倍甜味剂 |

蔗糖 |

1 |

4 |

0.19 |

口感清甜,为甜味剂参照指标 |

不适于肥胖人士和糖尿病患者 |

25 |

| 葡萄糖 |

0.8 |

4 |

0.17 |

清甜,微酸 |

食用产生大量热量,不适用糖尿病及肥胖人士 |

- |

|

| 甜菊糖 |

200 |

0 |

0.91 |

明显苦涩味,需复配使用 |

安全性尚未普遍承认 |

4 |

|

| 赤藓糖醇 |

0.65 |

0.2 |

0.03 |

甜味纯正、协调性好、入口有清凉感 |

稳定性和安全性较高 |

不设限制 |

|

| 木糖醇 |

1.2 |

3 |

0.04 |

甜味清凉 |

具有抗龋齿功效,主要用作无糖口香糖 |

不设限制 |

|

| 高倍甜味剂 |

糖精 |

500 |

0 |

12.5 |

浓重苦味和金属味,需复配使用 |

过量服用会中毒,三级致癌物 |

2.5 |

| 甜蜜素 |

50 |

0 |

3.33 |

明显苦涩味,需复配使用 |

过量食入危害肝脏及神经系统,西方多国禁用,我国仍合法使用 |

7 |

|

| 阿斯巴甜 |

200 |

0 |

2.5 |

甜味纯正,近似蔗糖 |

稳定性差,,存在安全隐患美国FDA拒绝苯丙酮尿症患者食用,90多个国家批准使用 |

40 |

|

| 安赛蜜 |

200 |

0 |

3.33 |

高浓度明显后苦味,需复配使用 |

公认性价比高、使用安全的甜味剂,全球100多个国家批准使用 |

15 |

|

| 三氯蔗糖 |

650 |

0 |

3.25 |

甜味纯正接近蔗糖 |

安全性好,稳定性与溶解性较高,对苦味、涩味有遮盖效果 |

15 |

|

| 纽甜 |

6000 |

0 |

20 |

甜味纯正,高浓度下后甜长 |

热稳定性差,过高甜度导致调配技术要求高 |

15 |

二、全球高倍甜味剂发展规模

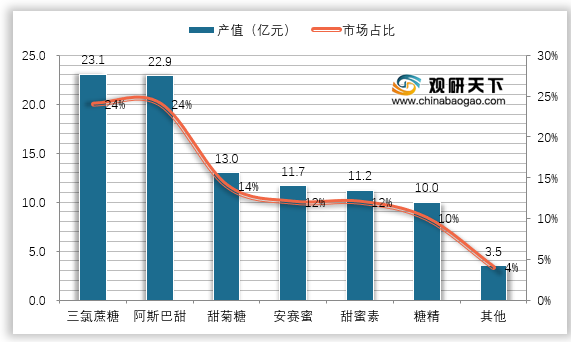

观研报告网发布的资料显示,截止2018年,三氯蔗糖和阿斯巴甜已经发展成为全球高倍甜味剂市场产值的两大之最,其产值分别为23.1亿元和22.92亿元。此外,甜菊糖、安赛蜜、甜蜜素及糖精的产值在高倍甜味剂市场中也有着重要的比重。虽然阿斯巴甜在我国不受欢迎,但其在国际甜味剂市场上依然占有重要地位。在高倍甜味剂中,其占比达到24%,略低于三氯蔗糖。

三、国外高倍甜味剂品牌分析

美国代糖市场的主要品牌有善品糖(Splenda)、Sweet'NLow、怡口(Equal)、Truvia、SteviaInTheRaw和Nutrasweet等。2019年这些品牌的消费人数占比分别为31%、15%、14%、11%、12%和5%,近年来市场份额之和超过均85%。欧洲市场上,英国消费人数最多的代糖品牌为Canderel、Sweetex、Hermesetas和Splenda,占总市场的60%以上;法国的代糖市场则由Canderel和PureVia主导,两品牌在2018年的消费人数占比超过70%。2018年,Canderel在英国和法国的市场份额分别为23.0%和50.8%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。