甜味剂泛指能够给食物添加甜味的食品添加剂,包括所有蔗糖、果糖、糖醇、天然及人工甜味剂等等,种类繁多。虽然白糖、红糖、冰糖等产品由于在人们生活中过于常用,在我国通常将其视为食品原料,而不是视作是食品添加利的甜味剂,但在国际上,它们仍都属于甜味剂中最大的品类:蔗糖的产物。

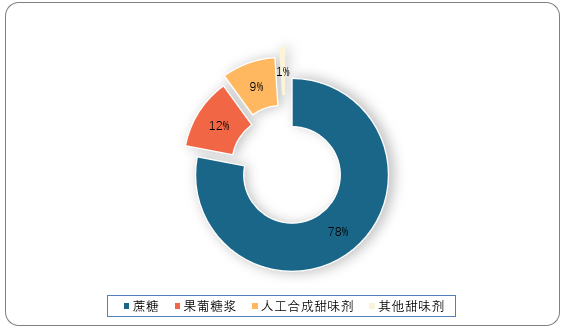

目前,随着人们健康意识的提升,蔗糖的使用量在减少,但蔗糖依然占据绝对市场份额。观研报告网发布的资料显示,全球范围内蔗糖占甜味剂总市场比例达78%左右,较之之前的80%以上的市占比稍有下滑,但全球产量仍呈上涨趋势。其次为果糖和葡萄糖混合的果葡糖浆,占比12%左右,而人工合成甜味剂仅占比9%,其他甜味剂占比只有1%。

二、甜味剂的分类及特征

根据观研报告网发布的《2021年中国甜味剂行业分析报告-产业深度研究与发展前景预测》显示,人们对甜味有着天然的追求,对新型甜味剂的开发也坚持不懈,不满足于自然获得的甜味剂。随着科技的发展,越来越多的新型甜味剂产品被发掘出来,按照不同的标准,甜味剂有着众多的分类:

1、按营养价值和化学结构分类

而按化学结构和性质分类,通常营养性甜味剂可分解为碳水,属于糖类甜味剂,非营养性甜味剂甜味剂无法分解为碳水,属于非糖类甜味剂。营养型甜味剂是指某甜味剂与蔗糖甜度相同时,其热值在蔗糖热值的2%以上。非营养性甜味剂是指热值低于蔗糖热值的2%。

| 分类 |

代表品种 |

性质特征 |

||

| 糖类 (营养性甜味剂) |

单糖 |

葡萄糖、果糖、半乳糖、蜂蜜等 |

单糖可以被身体直接消化吸收,升血糖的速度特别快。 |

|

| 双糖 |

蔗糖、麦芽糖、乳糖等 |

双糖在人体需分解成单糖再被身体吸收,一般来说升血糖的速度比单糖略慢。 |

||

| 低聚糖 |

异麦芽酮糖、低聚果糖、低聚半乳糖、低聚异麦芽糖、低聚木糖(木寡糖)等 |

低聚糖通常通过糖苷键将2-4个单糖连接而成小聚体,包括功能性低聚糖和普通低聚糖。难以被胃肠吸收,甜度低,热量低,基本不增加血糖和血脂。 |

||

| 多元糖醇 |

赤藓糖醇、木糖醇、山梨糖醇、麦芽糖醇、甘露糖醇等 |

多元糖醇含有两个以上的羟基,一般为天然甜味剂。食用后会产生热量,但其热量相比于蔗糖来说较低。 |

||

| 其他 |

龙舌兰糖浆、木薯淀粉糖浆、阿洛酮糖、塔格糖等 |

成分复杂 |

||

| 非糖类 (非营养性甜味剂) |

天然甜味剂 |

甜菊糖苷、罗汉果苷、索马甜、甘草甜素、奇异果 |

成分复杂 |

|

| 合成甜味剂 |

二肽类 |

阿斯巴甜、阿力甜、纽甜 |

非营养性甜味剂,热量极低或几乎无热量,大多为甜度远高于蔗糖的高倍甜味剂。可人工合成,如:糖精、阿斯巴甜、安赛蜜等;也可天然提取,如:甜菊糖、罗汉果甜苷等。 |

|

| 蔗糖衍生物 |

三氯蔗糖 |

|||

| 磺胺类 |

糖精、甜蜜素、安赛蜜 |

|||

随着人们对健康的重视增加,食用甜味剂所带来的热量、血糖上升指数也越来越受到关注。常见的糖类甜味剂按升糖指数从高到低比较,如下表所见:

| 甜味剂 |

升糖指数 |

热量 |

甜味度 |

类别 |

| 水解淀粉 |

varies |

2–4 |

0.5–0.7 |

混合多元醇 |

| 麦芽糖 |

105 |

4 |

0.4 |

双糖 |

| 葡萄糖 |

100 |

4 |

0.5 |

单糖 |

| 白糖 |

61–65 |

2 |

0.5 |

双糖 |

| 蔗糖 |

61–65 |

4 |

1 |

双糖 |

| HFCS |

60–65 |

4 |

1–1.2 |

混合糖 |

| 海藻糖 |

45–50 |

3.6 |

0.5–0.7 |

双糖 |

| 麦芽糖醇 |

35–52 |

3 |

0.5–0.9 |

糖醇 |

| 果糖 |

19–23 |

4 |

1.5–1.8 |

单糖 |

| 乳糖 |

46 |

4 |

0.2–0.4 |

双糖 |

| 帕拉金塘 |

32 |

2 |

0.3–0.4 |

双糖 |

| 木糖醇 |

7–13 |

3 |

1 |

糖醇 |

| 山梨糖醇 |

9 |

2.6 |

0.6 |

糖醇 |

| 乳糖醇 |

6 |

2.4 |

0.35–0.4 |

糖醇 |

| 异麦芽糖醇 |

2 |

2 |

0.45–0.65 |

糖醇 |

| 乳果糖 |

0 |

0.2 |

0.6 |

双糖 |

| 赤藓糖醇 |

0 |

0.2 |

0.7 |

糖醇 |

| 塔格糖 |

0 |

1.5 |

0.92 |

半乳糖异构体 |

| 甘露醇 |

0 |

1.6 |

0.5–0.72 |

糖醇 |

2、按产品甜度分类

按产品甜度分类,以蔗糖甜度为基准,甜味剂可分为低倍甜味剂和高倍甜味剂。其中,高倍甜味剂分为天然甜味剂及人工合成甜味剂。低倍甜味剂分为单、双糖类(果糖、葡萄糖浆等)和糖醇类(赤藓糖醇、木糖醇等)。

| 甜度分类 |

主要分类 |

主要产品 |

| 高倍甜味剂 |

天然高倍甜味剂 |

甜菊糖苷、罗汉果甜苷、甘草甜素、新橙皮苷等 |

| 化学合成高倍甜味剂 |

糖精钠、安赛蜜、甜蜜素、阿斯巴甜、三氯蔗糖、纽甜等 |

|

| 低倍甜味剂 |

单、双糖类低倍甜味剂 |

蔗糖、果糖、葡萄糖浆、高果糖浆、低聚异麦芽糖、低聚果糖、低聚木糖等 |

| 糖醇低倍甜味剂 |

山梨糖醇、赤藓糖醇、木糖醇、麦芽糖醇、甘露糖醇、乳糖醇等 |

厂商和消费者在选择甜味剂时,往往会考虑多产品多方面的特性,通常会考虑产品的甜价比(甜度与价格之间的比例)、口味、安全性等特性,目前较受欢迎的甜味剂特性对比如下:

| 分类 |

产品 名称 |

甜度 |

热量 |

甜价比 (甜度/元) |

风味特征 |

产品安全性 |

建议日摄入量(g) |

| 低倍甜味剂 |

蔗糖 |

1 |

4 |

0.19 |

口感清甜,为甜味剂参照指标 |

不适于肥胖人士和糖尿病患者 |

25 |

| 葡萄糖 |

0.8 |

4 |

0.17 |

清甜,微酸 |

食用产生大量热量,不适用糖尿病及肥胖人士 |

- |

|

| 赤藓糖醇 |

0.65 |

0.2 |

0.03 |

甜味纯正、协调性好、入口有清凉感 |

稳定性和安全性较高 |

不设限制 |

|

| 木糖醇 |

1.2 |

3 |

0.04 |

甜味清凉 |

具有抗龋齿功效,主要用作无糖口香糖 |

不设限制 |

|

| 高倍甜味剂 |

甜菊糖 |

200 |

0 |

0.91 |

明显苦涩味,需复配使用 |

安全性尚未普遍承认 |

4 |

| 糖精 |

500 |

0 |

12.5 |

浓重苦味和金属味,需复配使用 |

过量服用会中毒,三级致癌物 |

2.5 |

|

| 甜蜜素 |

50 |

0 |

3.33 |

明显苦涩味,需复配使用 |

过量食入危害肝脏及神经系统,西方多国禁用,我国仍合法使用 |

7 |

|

| 阿斯巴甜 |

200 |

0 |

2.5 |

甜味纯正,近似蔗糖 |

稳定性差,,存在安全隐患美国FDA拒绝苯丙酮尿症患者食用,90多个国家批准使用 |

40 |

|

| 安赛蜜 |

200 |

0 |

3.33 |

高浓度明显后苦味,需复配使用 |

公认性价比高、使用安全的甜味剂,全球100多个国家批准使用 |

15 |

|

| 三氯蔗糖 |

650 |

0 |

3.25 |

甜味纯正接近蔗糖 |

安全性好,稳定性与溶解性较高,对苦味、涩味有遮盖效果 |

15 |

|

| 纽甜 |

6000 |

0 |

20 |

甜味纯正,高浓度下后甜长 |

热稳定性差,过高甜度导致调配技术要求高 |

15 |

3、按原料来源分类

按原料来源分类,甜味剂可分为天然甜味剂和人工合成甜味剂。其中高倍甜味剂中以人工甜味剂居多。

其中人工合成甜味剂的发展经历了六个代际,糖精及甜蜜素已经被使用超过70年,历史最为悠久,分别是第一代和第二代甜味剂;阿斯巴甜是第三代甜味剂,是目前使用最广泛的甜味剂;安赛蜜和三氯蔗糖分别是第四和第五代甜味剂,目前增速最快,逐步替代前三种甜味剂;纽甜是第六代甜味剂,甜度为8000倍于蔗糖。

| 年份 |

产品 |

特征 |

| 第一代1879年 |

糖精 |

历史最悠久的甜味剂,其安全性受质疑,西方国家已禁用,国内仅有4家生产商。 |

| 第二代1937年 |

甜蜜素 |

具有价格优势,有致癌风险,世界40多个国家已禁用,我国目前仍允许使用。 |

| 第三代1965年 |

阿斯巴甜 |

被认为是比较安全的甜味剂,被90多个国家和地区批准使用。 |

| 第四代1967年 |

安赛蜜 |

不能被代谢,不产生热量,是公认的性价比高,安全性好的甜味剂产品,已在全球100多个国家使用。 |

| 第五代1976年 |

三氯蔗糖 |

以蔗糖为原料的功能性甜味剂,具有较好的溶解性和稳定性,但是价格较高。 |

| 第六代1993年 |

纽甜 |

分别于2002、2010年通过美国、欧盟的生产批准,国内于2003年批准。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。