一、我国植物蛋白饮料消费者分析:身居高线城市、较年轻的女性为主要群体。

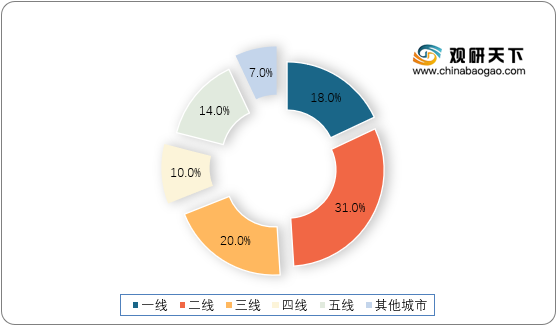

目前我国植物蛋白饮料消费者主要为一二线城市年轻一代消费者,为消费升级的主力人群,其中女性为主,占比75%左右,35岁以下消费者占69%,一二线城市消费者占近50%。

二、我国植物蛋白饮料品牌份额占比:细分行业中品牌占比集中,但线上竞争冲淡头部品牌优势。

根据观研报告网发布的《2021年中国植物蛋白饮料市场分析报告-产业供需现状与发展动向研究》显示,我国植物蛋白饮料市场集中度较高,养元、椰树、维他、银鹭、露露和达利份额位于前六,CR6超过60%。除维他和达利均为豆奶,另外三家分别主营核桃奶、花生奶和杏仁露。

但2020年在天猫上,头部品牌的销量份额呈缩减趋势尤其,燕麦基蛋白奶市场,销量Top3的品牌市场份额总共减少21%;豆基蛋白饮料市场竞争格局,销量Top3品牌市场份额总共减少13%。各细分品类高市场集中度的情况下,头部品牌面临着强力的竞争。

三、我国植物蛋白饮料发展趋势分析:

1、消费人群:年轻一代更认可植物奶健康概念。

观研报告网发布的资料显示,Z世代和千禧一代意识到饮食选择对地球产生的影响,他们会根据自己的环保主张明智地选择生活方式,并作出合适的购买决定。15%的千禧一代已经开始素食,到2021年8月,这一比例将会上升到32%。

2、品类增长:原材料的选择更加多元。

2017-2020年间,欧洲和中亚地区的大豆谷物坚果种子类植物基饮料的增长超过了31%。随着人们对健康的重视,以燕麦奶为代表的新兴植物蛋白饮品为行业带来了清晰的第二增长机会曲线。

3、场景升级:引入新消费场景将获更多认可。

植物蛋白饮料虽然在蛋白含量和质量方面不及牛奶,但非常适于作为牛奶的补充饮品,在乳糖不耐受人群比例超过90%的我国进行推广。乳糖不耐受源于乳糖酶基因不表达。我国乳糖酶缺乏发生率为90%,其中3-13岁中国儿童的乳糖酶缺乏发生率为87%。

无论是作为补充运动所需营养的运动后饮料(已经有26%的Z世代有这一需求);还是作为乳制品和含糖饮料替代品的儿童即饮饮料,在途饮用都是一个重要的增长机会点。而用燕麦奶替代牛奶的咖啡产品,反响热烈,使得燕麦奶迅速占领消费心智,打开了中国市场。将可持续、健康等内容注入现代消费人群的消费观念和生活方式中,我国植物蛋白饮料市场有望重新焕发活力。

4、渠道变革:线上市场或将迎来新机遇。

但据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》显示,2020年我国线上植物蛋白饮料市场高速发展,销量增长18倍,销额增长近10倍,远超其他饮料品类,可见线上市场将为我国植物蛋白饮料提供新机遇。(xlx)

目前我国植物蛋白饮料消费者主要为一二线城市年轻一代消费者,为消费升级的主力人群,其中女性为主,占比75%左右,35岁以下消费者占69%,一二线城市消费者占近50%。

2020年我国植物蛋白饮料消费者年龄阶段分布

数据来源:公开数据整理

我国植物蛋白饮料消费者主要消费城市

数据来源:公开数据整理

二、我国植物蛋白饮料品牌份额占比:细分行业中品牌占比集中,但线上竞争冲淡头部品牌优势。

根据观研报告网发布的《2021年中国植物蛋白饮料市场分析报告-产业供需现状与发展动向研究》显示,我国植物蛋白饮料市场集中度较高,养元、椰树、维他、银鹭、露露和达利份额位于前六,CR6超过60%。除维他和达利均为豆奶,另外三家分别主营核桃奶、花生奶和杏仁露。

但2020年在天猫上,头部品牌的销量份额呈缩减趋势尤其,燕麦基蛋白奶市场,销量Top3的品牌市场份额总共减少21%;豆基蛋白饮料市场竞争格局,销量Top3品牌市场份额总共减少13%。各细分品类高市场集中度的情况下,头部品牌面临着强力的竞争。

三、我国植物蛋白饮料发展趋势分析:

1、消费人群:年轻一代更认可植物奶健康概念。

观研报告网发布的资料显示,Z世代和千禧一代意识到饮食选择对地球产生的影响,他们会根据自己的环保主张明智地选择生活方式,并作出合适的购买决定。15%的千禧一代已经开始素食,到2021年8月,这一比例将会上升到32%。

2、品类增长:原材料的选择更加多元。

2017-2020年间,欧洲和中亚地区的大豆谷物坚果种子类植物基饮料的增长超过了31%。随着人们对健康的重视,以燕麦奶为代表的新兴植物蛋白饮品为行业带来了清晰的第二增长机会曲线。

3、场景升级:引入新消费场景将获更多认可。

植物蛋白饮料虽然在蛋白含量和质量方面不及牛奶,但非常适于作为牛奶的补充饮品,在乳糖不耐受人群比例超过90%的我国进行推广。乳糖不耐受源于乳糖酶基因不表达。我国乳糖酶缺乏发生率为90%,其中3-13岁中国儿童的乳糖酶缺乏发生率为87%。

无论是作为补充运动所需营养的运动后饮料(已经有26%的Z世代有这一需求);还是作为乳制品和含糖饮料替代品的儿童即饮饮料,在途饮用都是一个重要的增长机会点。而用燕麦奶替代牛奶的咖啡产品,反响热烈,使得燕麦奶迅速占领消费心智,打开了中国市场。将可持续、健康等内容注入现代消费人群的消费观念和生活方式中,我国植物蛋白饮料市场有望重新焕发活力。

4、渠道变革:线上市场或将迎来新机遇。

但据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》显示,2020年我国线上植物蛋白饮料市场高速发展,销量增长18倍,销额增长近10倍,远超其他饮料品类,可见线上市场将为我国植物蛋白饮料提供新机遇。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。