一、我国植物蛋白饮料行业现状:植物蛋白饮料线上高增长,或将迎来行业风口。

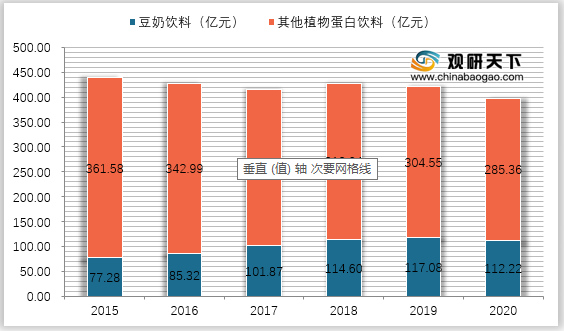

我国植物蛋白饮料市场接近成熟,目前豆奶为最大品类。据数据统计,我国包装植物蛋白饮料零售额从2015年的439亿元下降至2020年的398亿元,基本稳定在400亿的规模。2020年下滑主要是疫情导致餐饮渠道和零售渠道的冷藏产品消费下滑。

观研报告网发布的资料显示,由于各类植物蛋白饮料创新程度有限,以及牛奶消费的逐步普及,销量和价格不再增长,甚至出现下滑。例如豆奶销量增速从2017年的14.4%下滑至2020年的-5.2%,价格增速也处于5%以下。

但据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》显示,2020年我国线上植物蛋白饮料市场高速发展,销量增长18倍,销额增长近10倍,远超其他饮料品类,可见线上市场将为我国植物蛋白饮料提供新机遇。

二、欧美植物蛋白饮料行业现状:巴旦木奶占美国植物奶半壁江山,燕麦奶成为欧洲新宠。

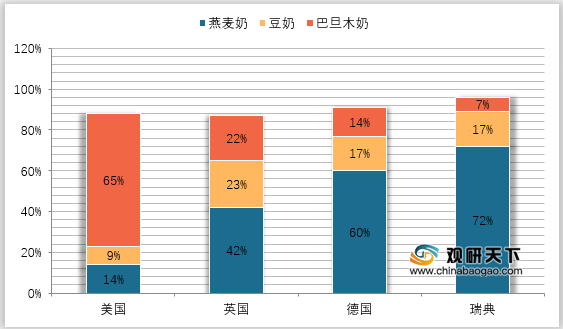

根据观研报告网发布的《2021年中国植物蛋白饮料市场分析报告-产业供需现状与发展动向研究》显示,近五年,欧美国家出于低碳环保、宗教信仰等原因,素食主义盛行,新型植物基产品绿色健康的形象深受青睐。以美国为例,15/19五年间,牛奶零售额下滑了20%,巴旦木奶、椰奶则分别上升了33%和10%,而较为传统的豆奶、米乳消费则明显衰退。在欧洲,燕麦奶成为消费者新宠,在英国、德国、瑞典的植物蛋白饮料的市场份额分别达到42%、60%、72%。

欧美植物蛋白饮料行业的繁荣吸引大量企业入局,美国巴旦木奶零售额已超过14.4亿美元。AlmondBreeze的处于领先位置,零售额5.8亿美元,市场份额达到40%,其次是达能、CaliflaFarms和Silk。(xlx)

我国植物蛋白饮料市场接近成熟,目前豆奶为最大品类。据数据统计,我国包装植物蛋白饮料零售额从2015年的439亿元下降至2020年的398亿元,基本稳定在400亿的规模。2020年下滑主要是疫情导致餐饮渠道和零售渠道的冷藏产品消费下滑。

观研报告网发布的资料显示,由于各类植物蛋白饮料创新程度有限,以及牛奶消费的逐步普及,销量和价格不再增长,甚至出现下滑。例如豆奶销量增速从2017年的14.4%下滑至2020年的-5.2%,价格增速也处于5%以下。

2015-2020年我国植物蛋白饮料零售规模

数据来源:公开数据整理

但据天猫新品创新中心发布的《2020植物蛋白饮料创新趋势》显示,2020年我国线上植物蛋白饮料市场高速发展,销量增长18倍,销额增长近10倍,远超其他饮料品类,可见线上市场将为我国植物蛋白饮料提供新机遇。

二、欧美植物蛋白饮料行业现状:巴旦木奶占美国植物奶半壁江山,燕麦奶成为欧洲新宠。

根据观研报告网发布的《2021年中国植物蛋白饮料市场分析报告-产业供需现状与发展动向研究》显示,近五年,欧美国家出于低碳环保、宗教信仰等原因,素食主义盛行,新型植物基产品绿色健康的形象深受青睐。以美国为例,15/19五年间,牛奶零售额下滑了20%,巴旦木奶、椰奶则分别上升了33%和10%,而较为传统的豆奶、米乳消费则明显衰退。在欧洲,燕麦奶成为消费者新宠,在英国、德国、瑞典的植物蛋白饮料的市场份额分别达到42%、60%、72%。

欧美植物蛋白饮料零售额比例

数据来源:公开数据整理

欧美植物蛋白饮料行业的繁荣吸引大量企业入局,美国巴旦木奶零售额已超过14.4亿美元。AlmondBreeze的处于领先位置,零售额5.8亿美元,市场份额达到40%,其次是达能、CaliflaFarms和Silk。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。