一、我国即饮茶发展历史:竞争加剧,市场逐步细分。

中国的茶文化有上千年的历史,泡茶和品茶的艺术在世界上也享有盛誉,开盖即饮的茶饮料则是近代的产物,90年代,旭日升冰红茶的问世正式拉开了中国内地茶饮市场的序幕。康师傅、统一、农夫山泉等逐步跟进,占据市场主导地位。

二、我国即饮茶品牌份额占比:新生品牌百花齐放,头部品牌仍居高位。

根据观研报告网发布的《2021年中国即饮茶饮料市场分析报告-产业格局现状与发展动向前瞻》显示,从近五年趋势来看,我国即饮茶市场份额仍然在向头部品牌缓慢集中,2020年TOP10的品牌占据82.6%的市场份额,其中三位凉茶巨头占据三个席位,近5年来诞生的新品牌中,仅有茶π挤进前十。

观研报告网发布的资料显示,但饮料行业素有更新迭代快的特点,康师傅等龙头企业虽有先发优势但也无法一劳永逸、高枕无忧,既有新品牌强势入场,又有老品牌猛烈追击,如元气森林旗下茶饮和香飘飘推出的Meco果汁茶,均受到市场的热烈反馈。

三、我国即饮茶行业发展趋势:

1、产品升级:围绕原材料、品类和包装进化,即饮茶市场向高端转移。

原料高端化:随着人均可支配收入越来越高,健康观念日渐成长,优质高端原料才能满足很多消费者对于健康与品质的追求。即饮茶也由“3元时代”发展到“5元时代”,而当下,健康理念蔚然成风,整个即饮茶品类逐渐分化出无糖茶和功能茶,品牌对“真材实料”愈发推崇。

品类更新:饮料制作的品类创新也可以成为产品亮点,且更能带给消费者健康的印象,中国即饮茶经过近20余年的发展历程,已经进入新派果味茶与果汁茶为主要产品的即饮2.0时代,茶叶与咖啡的混搭也开始越来越流行。品类持续分化,一批新品牌不断诞生。

高颜值:在“看脸”的时代,饮料也要有高颜值,消费者从不会拒绝好看的包装。值得一提的是,近年来,象征着传统文化的“国潮“风盛行在各个领域,从中也可以窥见年轻一代的文化自信。

2、无糖趋势:无糖风口下即饮茶或将迎来新机遇。

随着国民健康意识逐渐增强,无糖风潮兴起,而拒绝代糖、追求本味的产品将有望成为未来拓展茶饮市场的主力军,大多数消费者认为无糖的产品更健康,但口味单一亦是消费的潜在障碍,品牌面临的挑战是创造提供口感丰富、具有层次感的产品。

无糖茶渐起之势越来越明显,预计可达50亿规模。2017年开始,无糖茶品类迅速攀升,2018年的增速达到了30%,发展潜力很大。然而,在无糖茶饮的道路上,相比于代糖、追求茶本身的味道愈发受到消费者的青睐。

从高阶市场的经验以及相近品类的趋势来看,无代糖的“真无糖茶”将成为中国即饮茶市场的发展方向,高阶市场来看,在与中国拥有相同茶文化的日本,不添加代糖的无糖茶占据即饮茶市场份额的70%。

3、营销模式:营销更加多元、年轻化。

(1)线上+线下-立体传播:互联网线上营销是当下最热门的营销方式,渠道多样,效果可观。传统线下营销能精准、高频、高效地触达目标消费人群。

(2)沟通年轻化:年轻化是加分项,尤其是定位年轻消费者的饮料产品可以借助潮流营销,通过联名IP合作,流量明星代言,网络综艺节目植入等方式迎合潮流。新一代的即饮茶要从产品的包装、设计以及运营等多个方面,传递话题与情绪,来获取消费者的心理认同、满足消费者的情感诉求。

(3)KOL向KOC转变:茶饮料的消费者群体比袋泡茶与原叶茶更为年轻,主要为90后,占比约50%。KOC(KeyOpinionConsumer,关键意见消费者),相比KOL,KOC更有真实感,更能让年轻消费者产生信任。(xlx)

中国的茶文化有上千年的历史,泡茶和品茶的艺术在世界上也享有盛誉,开盖即饮的茶饮料则是近代的产物,90年代,旭日升冰红茶的问世正式拉开了中国内地茶饮市场的序幕。康师傅、统一、农夫山泉等逐步跟进,占据市场主导地位。

即饮茶市场发展变化

| 年份 |

发展阶段 |

主要特点 |

| 1980s之前 |

添加糖、香精 |

在西方碳酸饮料为主流的消费环境中,即饮茶为消费者提供了不含气的饮料选择。然而,为了调节口味和品相,诞生之初的即饮茶中往往添加了大量的糖、色素等添加剂。 |

| 1980s-2010s |

降糖、天然成分 |

不添加香精色素,还原茶本质的即饮茶出现。即饮茶逐渐摆脱了“低价”“含糖量高”等标签,品牌商们开始把重点放在天然成分上。同时,品类开始出现分化,以日本为代表的无糖茶成为消费新宠。 |

| 2010s至今 |

天然成分、功能性 |

除了关注即饮茶的成分,消费者还希望获得更多有益健康的体验。比如去除咖啡因、添加草本等,企业也因此将更多即饮茶细分品类推向市场。 |

资料来源:观研天下整理

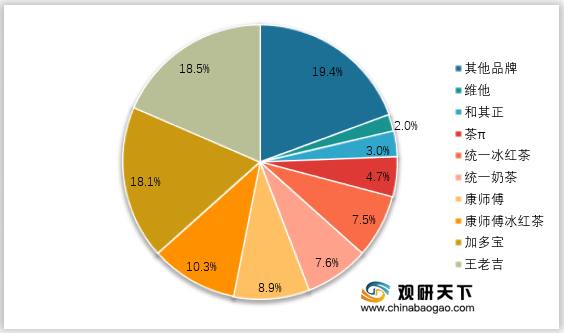

二、我国即饮茶品牌份额占比:新生品牌百花齐放,头部品牌仍居高位。

根据观研报告网发布的《2021年中国即饮茶饮料市场分析报告-产业格局现状与发展动向前瞻》显示,从近五年趋势来看,我国即饮茶市场份额仍然在向头部品牌缓慢集中,2020年TOP10的品牌占据82.6%的市场份额,其中三位凉茶巨头占据三个席位,近5年来诞生的新品牌中,仅有茶π挤进前十。

2020年即饮茶茶品牌市场占比

数据来源:公开数据整理

三、我国即饮茶行业发展趋势:

1、产品升级:围绕原材料、品类和包装进化,即饮茶市场向高端转移。

原料高端化:随着人均可支配收入越来越高,健康观念日渐成长,优质高端原料才能满足很多消费者对于健康与品质的追求。即饮茶也由“3元时代”发展到“5元时代”,而当下,健康理念蔚然成风,整个即饮茶品类逐渐分化出无糖茶和功能茶,品牌对“真材实料”愈发推崇。

品类更新:饮料制作的品类创新也可以成为产品亮点,且更能带给消费者健康的印象,中国即饮茶经过近20余年的发展历程,已经进入新派果味茶与果汁茶为主要产品的即饮2.0时代,茶叶与咖啡的混搭也开始越来越流行。品类持续分化,一批新品牌不断诞生。

高颜值:在“看脸”的时代,饮料也要有高颜值,消费者从不会拒绝好看的包装。值得一提的是,近年来,象征着传统文化的“国潮“风盛行在各个领域,从中也可以窥见年轻一代的文化自信。

2、无糖趋势:无糖风口下即饮茶或将迎来新机遇。

随着国民健康意识逐渐增强,无糖风潮兴起,而拒绝代糖、追求本味的产品将有望成为未来拓展茶饮市场的主力军,大多数消费者认为无糖的产品更健康,但口味单一亦是消费的潜在障碍,品牌面临的挑战是创造提供口感丰富、具有层次感的产品。

无糖茶渐起之势越来越明显,预计可达50亿规模。2017年开始,无糖茶品类迅速攀升,2018年的增速达到了30%,发展潜力很大。然而,在无糖茶饮的道路上,相比于代糖、追求茶本身的味道愈发受到消费者的青睐。

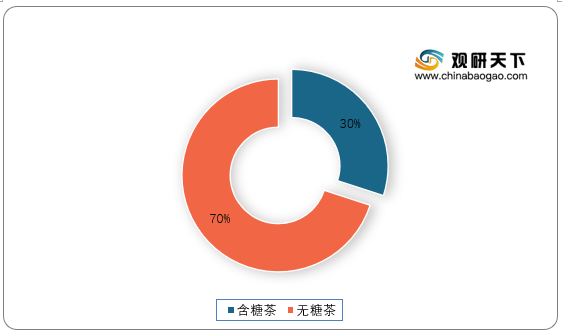

从高阶市场的经验以及相近品类的趋势来看,无代糖的“真无糖茶”将成为中国即饮茶市场的发展方向,高阶市场来看,在与中国拥有相同茶文化的日本,不添加代糖的无糖茶占据即饮茶市场份额的70%。

2020年日本即饮茶市场份额

数据来源:公开数据整理

3、营销模式:营销更加多元、年轻化。

(1)线上+线下-立体传播:互联网线上营销是当下最热门的营销方式,渠道多样,效果可观。传统线下营销能精准、高频、高效地触达目标消费人群。

(2)沟通年轻化:年轻化是加分项,尤其是定位年轻消费者的饮料产品可以借助潮流营销,通过联名IP合作,流量明星代言,网络综艺节目植入等方式迎合潮流。新一代的即饮茶要从产品的包装、设计以及运营等多个方面,传递话题与情绪,来获取消费者的心理认同、满足消费者的情感诉求。

(3)KOL向KOC转变:茶饮料的消费者群体比袋泡茶与原叶茶更为年轻,主要为90后,占比约50%。KOC(KeyOpinionConsumer,关键意见消费者),相比KOL,KOC更有真实感,更能让年轻消费者产生信任。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。