一、即饮咖啡发展历史:饮料巨头持续发力,国内品牌纷纷进攻。

即饮咖啡产业三次浪潮迭起,供给推动产业变革。新形态咖啡产品的推出,不断推动消费者习惯的演变。技术改变产品形态,推动产业革命性发展。

2018年8月,雀巢以71.5亿美元收购星巴克零售即饮咖啡业务和饮料业务,获得永久性的全球营销权;3天后,可乐双巨头进军即饮咖啡市场,可口可乐以51亿美元的价格收购全球第二大咖啡连锁品牌Costa咖世家,并陆续推出相关即饮咖啡系列产品。不久,百事可乐对外宣布,即将推出一款名为PepsiCafé的可乐咖啡混合饮料。

根据观研报告网发布的《2021年中国即饮咖啡市场分析报告-产业发展现状与发展动向研究》显示,从碳酸饮料巨头的跨界发展,以及咖啡零售与连锁咖啡店两大龙头的强强联合,可以看出业内巨头对即饮咖啡市场的关注与势在必得,均看好消费升级大环境下即饮咖啡市场的红利优势。这些饮料企业依靠自身原有的乳制品饮料、茶饮料等生产线,以及深度下沉的渠道优势,快速进行产品横向扩张布局。

二、即饮咖啡品牌份额占比:一众品牌不敌雀巢份额。

我国即饮咖啡行业集中度较高,雀巢有一家独大之势。据数据显示,2018年即饮咖啡市场中,雀巢以68.3%的市占率稳居第一,市场份额约为第二名北京汇源的14倍,有一家独大之势。行业CR8为88.5%,比速溶咖啡市场集中度更高。

三、即饮咖啡发展趋势:

1、消费人群:年轻人是国内咖啡消费的主力军

观研报告网发布的资料显示,潜在咖啡消费人群中,20-24岁和25-29岁的比重较大,分别占35%和31%。可以预见,我国年轻人是未来国内咖啡消费的主力军。而年轻人喜欢尝试新鲜事物,据调研数据显示,2017年全球19%的咖啡新品都是即饮型冰咖啡,且未来五年中国即饮咖啡将维持年均20%以上的增速,挤占更多现制咖啡市场。

与咖啡店定位不同,即饮咖啡主要定位功能性需求,处于咖啡消费习惯养成后的消费阶段,拥有价格低、获取性强等优点。

由此可见,咖啡产业是由供给推动需求的产生与消费习惯的形成,带动产业发展。随着更多高质量的即饮咖啡品牌的推出,消费者培育有望加速。预计随着市场加速培育、年轻消费群体需求提升、向下线城市的渗透,未来中国即饮咖啡市场有望迎来爆发式增长。

2、原料升级:升级原料推动价格,

顺应消费升级的需求,即饮咖啡产品在原料上也在持续升级,咖啡豆走向高端定位,奠定基础,奶源由乳粉升级为进口奶粉,或是液态奶,甚至是生牛乳,搭配高端铝瓶,内外兼修,有的产品还会添加膳食纤维、高蛋白质来主打健康功效。同时,产品价格逐渐提高:由4-6元区间的产品,向10-15元的中高端饮料升级。

3、品类变革:高端黑咖啡和跨品类的新式咖啡推动市场扩张。

相近品类来看,近年来以美式和浓缩为代表的不添加奶和糖的咖啡逐渐被中国消费者接受,占总咖啡消费的比例逐渐上升。国内厂商近年来开始试水即饮黑咖,定位高端消费和咖啡爱好者。

同时,即饮咖啡也逐渐向跨品类方向研发创新,不断开拓出饮料市场新的细分赛道,吸引消费者率先,占领优势地位。如:茶+咖啡,啤酒+咖啡,植物蛋白+咖啡,气泡水+咖啡,果汁+咖啡等等。

4、技术改革:技术改变产品形态,推动产业革命性发展。

咖啡制作工艺的进一步发展,不断丰富咖啡种类,满足消费者个性化、多样化的需求。如冷萃咖啡、氮气咖啡的发明与推广,吸引更多消费者接触咖啡,消费咖啡。

由于萃取工艺和干燥工艺的发展,可以将咖啡萃取液中的水分蒸发而获得的干燥的咖啡提取物,使得咖啡能够以速溶咖啡粉的形式进行流通,不需要直接用咖啡豆进行繁复的冲泡,改变了产品形态,易于存储、运输,且饮用方式方便快捷,促进了咖啡消费习惯的形成。

5、渠道扩展:自助售货机兴起创造新的运营模式。

即饮咖啡产业三次浪潮迭起,供给推动产业变革。新形态咖啡产品的推出,不断推动消费者习惯的演变。技术改变产品形态,推动产业革命性发展。

国内即饮咖啡市场记事

年份 |

代表事件 |

2003-2008年 |

统一雅哈进入市场,国内消费者开始接触即饮咖啡。 |

2009-2013年 |

雀巢、卡夫等国外企业持续发力,国内即饮咖啡市场进入高速增长阶段,整体销售的复合增长率达到了15%。 |

2013-至今 |

国内各大饮料企业也纷纷推出咖啡子品牌,包括农夫山泉“炭仌”、统一雅哈、味全贝纳颂、伊利圣瑞斯、蒙牛每日鲜语等。 |

资料来源:观研天下整理

2018年8月,雀巢以71.5亿美元收购星巴克零售即饮咖啡业务和饮料业务,获得永久性的全球营销权;3天后,可乐双巨头进军即饮咖啡市场,可口可乐以51亿美元的价格收购全球第二大咖啡连锁品牌Costa咖世家,并陆续推出相关即饮咖啡系列产品。不久,百事可乐对外宣布,即将推出一款名为PepsiCafé的可乐咖啡混合饮料。

根据观研报告网发布的《2021年中国即饮咖啡市场分析报告-产业发展现状与发展动向研究》显示,从碳酸饮料巨头的跨界发展,以及咖啡零售与连锁咖啡店两大龙头的强强联合,可以看出业内巨头对即饮咖啡市场的关注与势在必得,均看好消费升级大环境下即饮咖啡市场的红利优势。这些饮料企业依靠自身原有的乳制品饮料、茶饮料等生产线,以及深度下沉的渠道优势,快速进行产品横向扩张布局。

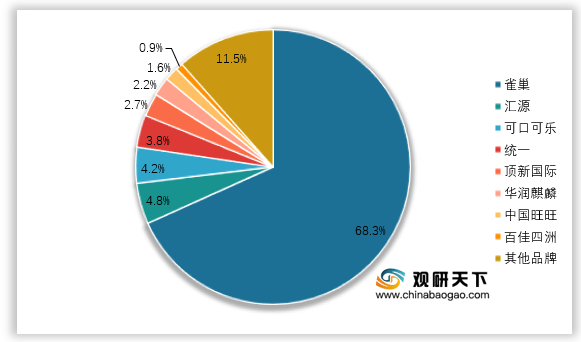

二、即饮咖啡品牌份额占比:一众品牌不敌雀巢份额。

我国即饮咖啡行业集中度较高,雀巢有一家独大之势。据数据显示,2018年即饮咖啡市场中,雀巢以68.3%的市占率稳居第一,市场份额约为第二名北京汇源的14倍,有一家独大之势。行业CR8为88.5%,比速溶咖啡市场集中度更高。

2019年我国即饮咖啡市场品牌占比

数据来源:公开数据整理

三、即饮咖啡发展趋势:

1、消费人群:年轻人是国内咖啡消费的主力军

观研报告网发布的资料显示,潜在咖啡消费人群中,20-24岁和25-29岁的比重较大,分别占35%和31%。可以预见,我国年轻人是未来国内咖啡消费的主力军。而年轻人喜欢尝试新鲜事物,据调研数据显示,2017年全球19%的咖啡新品都是即饮型冰咖啡,且未来五年中国即饮咖啡将维持年均20%以上的增速,挤占更多现制咖啡市场。

与咖啡店定位不同,即饮咖啡主要定位功能性需求,处于咖啡消费习惯养成后的消费阶段,拥有价格低、获取性强等优点。

即饮咖啡与现制咖啡店模式对比

资料来源:观研天下整理

由此可见,咖啡产业是由供给推动需求的产生与消费习惯的形成,带动产业发展。随着更多高质量的即饮咖啡品牌的推出,消费者培育有望加速。预计随着市场加速培育、年轻消费群体需求提升、向下线城市的渗透,未来中国即饮咖啡市场有望迎来爆发式增长。

2、原料升级:升级原料推动价格,

顺应消费升级的需求,即饮咖啡产品在原料上也在持续升级,咖啡豆走向高端定位,奠定基础,奶源由乳粉升级为进口奶粉,或是液态奶,甚至是生牛乳,搭配高端铝瓶,内外兼修,有的产品还会添加膳食纤维、高蛋白质来主打健康功效。同时,产品价格逐渐提高:由4-6元区间的产品,向10-15元的中高端饮料升级。

3、品类变革:高端黑咖啡和跨品类的新式咖啡推动市场扩张。

相近品类来看,近年来以美式和浓缩为代表的不添加奶和糖的咖啡逐渐被中国消费者接受,占总咖啡消费的比例逐渐上升。国内厂商近年来开始试水即饮黑咖,定位高端消费和咖啡爱好者。

同时,即饮咖啡也逐渐向跨品类方向研发创新,不断开拓出饮料市场新的细分赛道,吸引消费者率先,占领优势地位。如:茶+咖啡,啤酒+咖啡,植物蛋白+咖啡,气泡水+咖啡,果汁+咖啡等等。

4、技术改革:技术改变产品形态,推动产业革命性发展。

咖啡制作工艺的进一步发展,不断丰富咖啡种类,满足消费者个性化、多样化的需求。如冷萃咖啡、氮气咖啡的发明与推广,吸引更多消费者接触咖啡,消费咖啡。

即饮咖啡萃取工艺细节

| 年份 |

产量(万件) |

| 冷萃 |

用冷水或冰水进行萃取,可提取咖啡中的花果香,减少较重的烟熏、焙烤味,从而使咖啡味道更柔和。 |

| 氮气冷萃 |

在冷萃咖啡中充入氮气,带来奶泡一般的顺滑醇厚口感,又不包含牛奶的味道。 |

| 闪萃 |

用热水快速萃取咖啡粉、然后加冰块或急速降温。这种工艺能够有效地“锁住”热咖啡萃取时产生的香气成分,同时最大限度的减少氧化反应的发生,赋予咖啡极佳的风味。 |

资料来源:观研天下整理

由于萃取工艺和干燥工艺的发展,可以将咖啡萃取液中的水分蒸发而获得的干燥的咖啡提取物,使得咖啡能够以速溶咖啡粉的形式进行流通,不需要直接用咖啡豆进行繁复的冲泡,改变了产品形态,易于存储、运输,且饮用方式方便快捷,促进了咖啡消费习惯的形成。

5、渠道扩展:自助售货机兴起创造新的运营模式。

互联网技术的发展,使外卖咖啡以互联网为依托,进一步拉近了与消费者的距离,而自助售货机的普及则以低成本和高时效获得大量普通消费者青睐。在资本支持下,我国互联网咖啡、自助售货咖啡发展势头迅猛。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。