根据观研报告网发布的《2021年中国罐头市场分析报告-市场运营现状与发展动向预测》显示。我国罐头产业开始发展于1906年,经过多年的发展,行业技术工业、市场规模都有了长足的发展,到目前我国已成为世界上最大的罐头生产国。虽然自2017年以来,我国罐头产量呈现下降态势。但进入2021年,罐头产量实现增长。数据显示,截止到2021年7月我国规模以上罐头食品制造企业产量达到454.2万吨,同比增长8.9%。

观研报告网发布的资料显示。目前我国罐头主要集中在华东地区。以2021年1-5月数据为例,华东罐头产量占比达到了64.23%;其次为华中地区,其产量占比为19.82%。

具体从省市来看,福建是我国罐头产量最多地区。有数据显示,在2021年1-5月福建共生产罐头133.11万吨;其次为湖南,产量为31.59万吨。

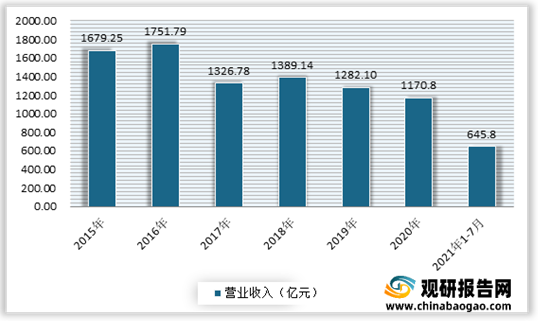

在我国罐头产量不断下降的同时,行业营业收入与利润总额也呈现下降态势。但同时近年来随着当前社会的不断发展,人们的生活节奏越来越快,罐头作为一种速食产品,受到了人们青睐。根据数据显示,截止到2021年7月我国规模以上罐头食品制造企业营业收入645.8亿元,同比增长8.4%;利润总额30.1亿元,同比增长0.7%。

发展到目前,我国罐头市场上已有梅林MALING、古龙Gulong、紫山ZISHAN、欢乐家HUANLEJIA、林家铺子、真心罐头、甘竹牌、天同时代等一批优秀的品牌。

| 品牌 |

所属公司 |

概况 |

| 梅林MALING |

上海梅林正广和股份有限公司 |

始于1930年,隶属于光明食品集团,颇受大众消费者青睐的午餐肉/罐头品牌,专业从事肉及肉制品、休闲食品领域的大型跨国肉食品产业集团,旗下拥有冠生园/大白兔/苏食/梅林/佛手/华佗/正广和等品牌。 |

| 古龙Gulong |

厦门古龙食品有限公司 |

始建于1907年,隶属厦门轻工集团有限公司,国内罐头行业颇具影响力品牌,集罐头、软包装食品以及调味品研发、生产、销售和服务于一体的食品生产商。 |

| 紫山ZISHAN |

福建紫山集团股份有限公司 |

创建于1984年,拥有基地建设/生产加工/市场营销为一体的食品产业链,主打罐头/酱菜/咖喱/矿泉水/冷冻水产品/果蔬浓缩液等产品。 |

| 欢乐家HUANLEJIA |

欢乐家食品集团股份有限公司 |

国内知名的水果罐头品牌,专业生产经营各类植物蛋白饮料、果汁饮料、乳酸菌饮料和水果罐头为主的大型民营综合食品生产企业。 |

| 林家铺子 |

大连林家铺子食品股份有限公司 |

成立于1996年,东北较大的高温杀菌罐装食品制造商,主要从事畜禽水产罐头、果蔬罐头等的生产、销售的企业。 |

| 真心罐头 |

大连真心罐头食品有限公司 |

始于1990年,水果罐头知名品牌,专业从事水果罐头和天然水果饮品等产品的研发/生产/加工/销售的现代化企业。 |

| 甘竹牌 |

广东甘竹罐头有限公司 |

始创于1988年,专门从事鱼类罐头/玉米类罐头/豆类罐头/凉茶以及椰子汁的生产、加工、销售的企业,其豆豉鲮鱼罐头在市场占有较高地位。 |

| 天同时代 |

山东天同食品有限公司 |

成立于2003年,水果加工行业综合实力较强的企业,主要从事研发/生产/销售各类水果罐头、冷冻水果及保鲜水果。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。