参考中国报告网发布《2017-2022年中国烘焙行业发展态势及投资策略研究报告》

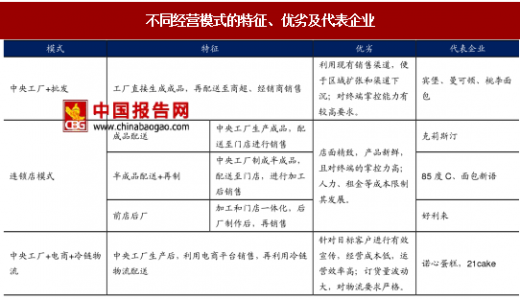

中国烘焙企业按其经营模式可分为“中央工厂+批发”、连锁店模式、“中央工厂 +电商+冷链物流”模式。其中,前两种模式是目前市场上主要的经营模式,而“中央工厂+电商+冷链物流”模式是新兴模式,占比较小,但近些年发展较为快速。

在“中央工厂+批发”的模式中,企业通过自建中央工厂,统一生产包装类产品,利用商超、便利店等现有渠道进行销售。具体来说,烘焙企业在各个城市设立生产加工工厂,通过利用现代化生产设备和流水生产线对原材料进行大规模统一加工,然后利用物流配送,将产品送至现有销售终端,包括本地及周边城区的商超、便利店或小卖店。中央工厂主要生产包装类产品,根据保质期的长短,其产品又可分为两类:第一类为短保产品,辐射半径较短,一般为 200-300 公里;第二类主要生产中、长保产品,保质期长达几个月至一年,可铺货至偏远地区。此模式的代表企业包括宾堡、曼可顿、桃李面包等。

“中央工厂+批发”模式定位大众消费者,具有较强的扩张性。由于规模生产、统一配送且渠道多样,该模式下的烘焙食品具备性价比高、方便购买的优势,主要定位于大众消费者。“中央工厂+批发”的模式通过不断新建中央工厂,实现区域扩张,再利用现有的多样化的零售渠道进行渠道下沉,因此具有较强的扩张性。但这种经营模式对企业的终端掌控能力要求较高,企业要维持长期稳定的销售渠道具有一定的难度。

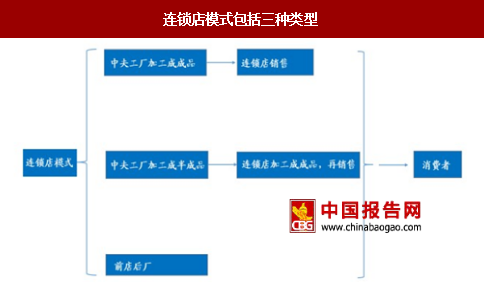

连锁店模式下,企业将连锁门店作为终端进行销售烘焙食品。该模式通过在城镇人口密集的商业区和居民区开设烘焙门店,提供可视化操作和专业化的现场装饰加工,产品新鲜、口感较好,且定价较高。烘焙连锁店店内通常设有座位,以供消费者堂食,同时搭配出售咖啡、果汁等饮料。

根据对产品加工的地点和程度不同,可分为三种类型:第一,企业通过在城区周边设立中央工厂,利用大型、全自动生产线集中加工原材料,将其制成成品,然后利用快速冷链运送至设立在中心城区的各门店直接销售;第二,部分产品先由中央工厂生产加工成各种冷冻面团或者半成品,然后配送至烘焙门店,经过现场加工装饰后销售给消费者;第三,前店后厂模式经营,该模式实现加工车间和门店的一体化。举例来说,克莉丝汀是利用中央工厂将原材料加工成成品后,再配送至门店,而 85 度 C、面包新语则先将原材料加工成半成品,配送至门店后再进行加工成烘焙成品,好利来则为前店后厂,即加工工厂和门店相统一。

连锁店模式为消费者提供良好的购物体验、管控终端能力强,但经营成本较高。由于该模式能够营造温馨舒适的门店氛围,最大限度地满足顾客在产品质量上和体验上的需求,兼具休闲社交功能,因此容易形成品牌影响力,受到高端消费者的青睐。

采用烘焙连锁店模式的企业对于终端的管控能力较强,能够将自身的管理经验、营销策略等有效地传达至各个连锁门店。但维持店面经营所需的的租金、人工成本和管理费用较高,对发展扩张有一定限制。为吸引消费者,满足其体验需求,连锁店模式下的烘焙门店不断进行升级。

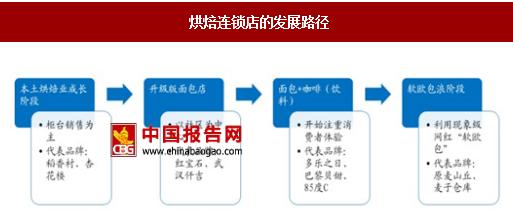

按其发展路径,可以分为以下几个阶段:第一阶段为本土烘焙业成长阶段,该阶段以柜台式销售为主,由于门店空间小,产品种类单一,因此消费者购物较被动,大部分烘焙店主打平价路线,经营模式主要是前店后厂;第二阶段为升级版面包店阶段,主要是以社区为核心的烘焙品牌店,店铺更加整洁,企业开始注重品牌建设,产品体现出升级趋势、西式化明显,蛋糕等产品成为主要的核心产品;第三阶段为面包+咖啡(饮料)消费阶段,企业开始注重消费者空间体验,该阶段的烘焙连锁店追求门店的舒适性、高颜值,同时开放部分空间允许消费者堂食,其经营模式更加接近于咖啡厅,核心是靠空间体验+饮料爆款来吸引消费者,使烘焙食品逐步下午茶化,实现从零食继续向正餐的演进;第四阶段为软欧包阶段,企业一方面利用兴起不久的软欧包这个网红品类,不断吸引消费者,另一方面利用时尚化的设计风格,在产品展示、包装、门店装修上将连锁门店的设计感和风格提升到一个全新的高度,同时进一步提升客单价,该类门店地址一般选在中高端商场,客户以白领女性为主。

“中央工厂+电商+冷链物流”的模式中,烘焙企业利用易于传播的新媒体,进行面包糕点产品的线上预定和销售,再最终结合线下的物流配送完成交易。烘焙企业的线上渠道主要来自于自建商城、APP 以及第三方综合性电商平台。线上获得订单后,企业再利用中央工厂的模式进行即时生产。之后,依托自建冷链物流,公司对产品进行包装和配送,最终到达消费者手中。依靠线上线下相结合的方式,此类模式实现了产品研发、生产、销售、配送一体化经营。

“中央工厂+电商+冷链物流”模式优势是定位精准、经营成本低、运营效率高,但对物流有较高要求。该模式与前两种经营模式相比,优势明显。首先,企业通过对用户搜索数据进行分析,能够了解顾客消费习惯,进而运用新媒体对目标白领客户进行有效定位宣传,提升顾客感受度和重复购买率,由此带来的粉丝效应可以加快产品的宣传速度和力度,使企业以较低成本实现有效宣传。其次,相比于前两种经营模式,该模式节省了门店租金、装修投入等费用,经营成本较低。

最后,企业凭借其强大的数据处理能力,加快采购、生产、仓储、配送等的周转,提高了运营效率。但这种模式下,企业需对物流品质和物流成本做严格控制,同时还要解决由于订货量波动大而可能产生的配送问题。目前“中央工厂+电商+ 冷链物流”在烘焙行业占比仍然较小,Euromonitor 数据显示,2014 年烘焙产品线上销售额占整体销售额的 1.1%,作为新型模式,其未来发展值得关注。该模式代表企业有诺心蛋糕、21cake、窝夫小子等品牌。

中国烘焙企业按其经营模式可分为“中央工厂+批发”、连锁店模式、“中央工厂 +电商+冷链物流”模式。其中,前两种模式是目前市场上主要的经营模式,而“中央工厂+电商+冷链物流”模式是新兴模式,占比较小,但近些年发展较为快速。

不同经营模式的特征、优劣及代表企业

资料来源:中国报告网整理

中央工厂+批发”定位大众消费者,扩张性强 在“中央工厂+批发”的模式中,企业通过自建中央工厂,统一生产包装类产品,利用商超、便利店等现有渠道进行销售。具体来说,烘焙企业在各个城市设立生产加工工厂,通过利用现代化生产设备和流水生产线对原材料进行大规模统一加工,然后利用物流配送,将产品送至现有销售终端,包括本地及周边城区的商超、便利店或小卖店。中央工厂主要生产包装类产品,根据保质期的长短,其产品又可分为两类:第一类为短保产品,辐射半径较短,一般为 200-300 公里;第二类主要生产中、长保产品,保质期长达几个月至一年,可铺货至偏远地区。此模式的代表企业包括宾堡、曼可顿、桃李面包等。

“中央工厂+批发”模式定位大众消费者,具有较强的扩张性。由于规模生产、统一配送且渠道多样,该模式下的烘焙食品具备性价比高、方便购买的优势,主要定位于大众消费者。“中央工厂+批发”的模式通过不断新建中央工厂,实现区域扩张,再利用现有的多样化的零售渠道进行渠道下沉,因此具有较强的扩张性。但这种经营模式对企业的终端掌控能力要求较高,企业要维持长期稳定的销售渠道具有一定的难度。

“中央工厂+批发”模式

资料来源:中国报告网整理

连锁店模式符合体验经济,店面不断升级创新 连锁店模式下,企业将连锁门店作为终端进行销售烘焙食品。该模式通过在城镇人口密集的商业区和居民区开设烘焙门店,提供可视化操作和专业化的现场装饰加工,产品新鲜、口感较好,且定价较高。烘焙连锁店店内通常设有座位,以供消费者堂食,同时搭配出售咖啡、果汁等饮料。

根据对产品加工的地点和程度不同,可分为三种类型:第一,企业通过在城区周边设立中央工厂,利用大型、全自动生产线集中加工原材料,将其制成成品,然后利用快速冷链运送至设立在中心城区的各门店直接销售;第二,部分产品先由中央工厂生产加工成各种冷冻面团或者半成品,然后配送至烘焙门店,经过现场加工装饰后销售给消费者;第三,前店后厂模式经营,该模式实现加工车间和门店的一体化。举例来说,克莉丝汀是利用中央工厂将原材料加工成成品后,再配送至门店,而 85 度 C、面包新语则先将原材料加工成半成品,配送至门店后再进行加工成烘焙成品,好利来则为前店后厂,即加工工厂和门店相统一。

连锁店模式为消费者提供良好的购物体验、管控终端能力强,但经营成本较高。由于该模式能够营造温馨舒适的门店氛围,最大限度地满足顾客在产品质量上和体验上的需求,兼具休闲社交功能,因此容易形成品牌影响力,受到高端消费者的青睐。

采用烘焙连锁店模式的企业对于终端的管控能力较强,能够将自身的管理经验、营销策略等有效地传达至各个连锁门店。但维持店面经营所需的的租金、人工成本和管理费用较高,对发展扩张有一定限制。为吸引消费者,满足其体验需求,连锁店模式下的烘焙门店不断进行升级。

按其发展路径,可以分为以下几个阶段:第一阶段为本土烘焙业成长阶段,该阶段以柜台式销售为主,由于门店空间小,产品种类单一,因此消费者购物较被动,大部分烘焙店主打平价路线,经营模式主要是前店后厂;第二阶段为升级版面包店阶段,主要是以社区为核心的烘焙品牌店,店铺更加整洁,企业开始注重品牌建设,产品体现出升级趋势、西式化明显,蛋糕等产品成为主要的核心产品;第三阶段为面包+咖啡(饮料)消费阶段,企业开始注重消费者空间体验,该阶段的烘焙连锁店追求门店的舒适性、高颜值,同时开放部分空间允许消费者堂食,其经营模式更加接近于咖啡厅,核心是靠空间体验+饮料爆款来吸引消费者,使烘焙食品逐步下午茶化,实现从零食继续向正餐的演进;第四阶段为软欧包阶段,企业一方面利用兴起不久的软欧包这个网红品类,不断吸引消费者,另一方面利用时尚化的设计风格,在产品展示、包装、门店装修上将连锁门店的设计感和风格提升到一个全新的高度,同时进一步提升客单价,该类门店地址一般选在中高端商场,客户以白领女性为主。

连锁店模式包括三种类型

资料来源:中国报告网整理

烘焙连锁店的发展路径

资料来源:中国报告网整理

线上线下结合的“中央工厂+电商+冷链物流” “中央工厂+电商+冷链物流”的模式中,烘焙企业利用易于传播的新媒体,进行面包糕点产品的线上预定和销售,再最终结合线下的物流配送完成交易。烘焙企业的线上渠道主要来自于自建商城、APP 以及第三方综合性电商平台。线上获得订单后,企业再利用中央工厂的模式进行即时生产。之后,依托自建冷链物流,公司对产品进行包装和配送,最终到达消费者手中。依靠线上线下相结合的方式,此类模式实现了产品研发、生产、销售、配送一体化经营。

“中央工厂+电商+冷链物流”模式优势是定位精准、经营成本低、运营效率高,但对物流有较高要求。该模式与前两种经营模式相比,优势明显。首先,企业通过对用户搜索数据进行分析,能够了解顾客消费习惯,进而运用新媒体对目标白领客户进行有效定位宣传,提升顾客感受度和重复购买率,由此带来的粉丝效应可以加快产品的宣传速度和力度,使企业以较低成本实现有效宣传。其次,相比于前两种经营模式,该模式节省了门店租金、装修投入等费用,经营成本较低。

最后,企业凭借其强大的数据处理能力,加快采购、生产、仓储、配送等的周转,提高了运营效率。但这种模式下,企业需对物流品质和物流成本做严格控制,同时还要解决由于订货量波动大而可能产生的配送问题。目前“中央工厂+电商+ 冷链物流”在烘焙行业占比仍然较小,Euromonitor 数据显示,2014 年烘焙产品线上销售额占整体销售额的 1.1%,作为新型模式,其未来发展值得关注。该模式代表企业有诺心蛋糕、21cake、窝夫小子等品牌。

“中央工厂+电商+冷链物流”经营模式

资料来源:中国报告网整理

中国烘焙行业线上占比逐年上升

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。