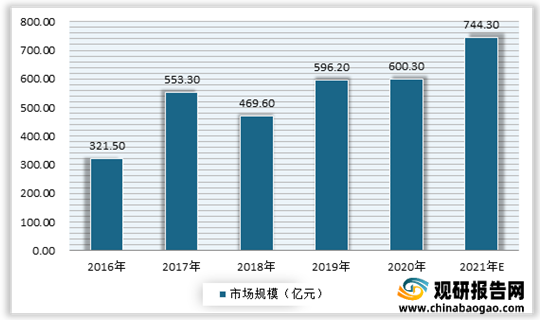

根据观研报告网发布的《2021年中国冬虫夏草市场调研报告-行业运营现状与发展战略评估》显示。2016-2020年期间我国冬虫夏草市场规模整体呈现增长态势。预计随着我国不断推行中医药大健康理念,作为名贵中药材的冬虫夏草也将得到一定规模的增长。数据线死,2020年我国冬虫夏草市场规模为600.3亿元,同比增长0.69%;预计2021年市场规模可达744.3亿元,同比增长23.99%。

产量方面,自2018年以来,受原草产销量下降的影响,我国冬虫夏草产量整体不高,且呈波动趋势。观研报告网发布的资料显示,2020年我国冬虫夏草产量达159.2吨,同比下降17.2%,预计2021年产量可达192.6吨。

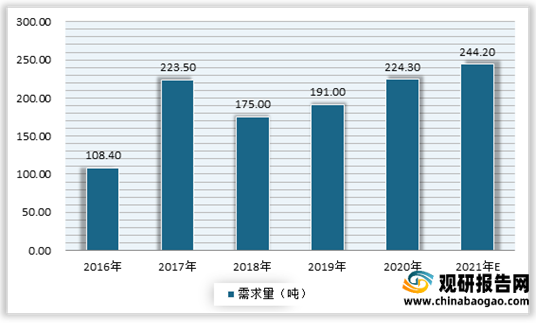

需求方面,自2018年以来随着虫草胶囊粉、口服液、压制含片等相关深加工产品逐渐出现,我国冬虫夏草市场需求持续增大。数据显示,2020年我国冬虫夏草需求量为224.3吨,同比增长17.43%;预计2021年需求量可达244.2吨,同比增长8.87%。

目前在我国冬虫夏草市场上已经有同仁堂、三江源、神象、同庆和堂、雷允上、康美、金诃藏药、珠峰圣傲等一批优秀的企业。

| 品牌 |

所属公司 |

概况 |

| 同仁堂 |

中国北京同仁堂(集团)有限责任公司 |

目前拥有三家上市公司。集团共拥有药品、医院制剂、保健食品、食品、化妆品等1500余种产品,28个生产基地,83条现代化生产线,一个国家工程中心和博士后科研工作站。 |

| 三江源 |

玉树藏族自治州三江源冬虫夏草科技股份有限公司 |

三江源品牌历经18年专注、务实的诚信经营,自主生产经销 “三江源”牌的冬虫夏草、红景天、贝母、藏红花、雪莲、人参果等地方名贵药材,远销全国20多个省、市、自治区和港、澳、台及整个东南亚等地区。 |

| 神象 |

上海市药材有限公司 |

上海上药神象健康药业有限公司作为上海医药集团股份有限公司旗下专注于健康养生产品的专营品牌公司,主要经营野山参、冬虫夏草、枫斗、西洋参、燕窝等名贵滋补品及其深加工产品。 |

| 同庆和堂 |

浙江同庆和堂药材有限公司 |

浙江同庆和堂药材有限公司在青海、四川和韩国、加拿大等地建立了药材基地,专营以冬虫夏草为主的原生态滋补品和其他贵细药材。 |

| 雷允上 |

上海雷允上药业西区有限公司 |

进入新世纪后,雷允上药业有限公司已发展成为集工业、商业和连锁为一体的大型医药集团企业,旗下包括现代中药制剂生产基地。 |

| 康美 |

广东康美药业股份有限公司 |

是一家以中药饮片、化学原料药及制剂生产为主导,集药品生产、研发及药品、医疗器械营销于一体的现代化大型医药企业、国家级重点高新技术企业。 |

| 金诃藏药 |

金诃藏药股份有限公司 |

公司拥有药品、保健品、冬虫夏草、健康产品、起居养生、特色外治6大类1000余种产品,其中药品共有68个国药准字号产品,独家品种21个,独家剂型5个,国家医保品种10个,国家基药品种1个,OTC品种10个。 |

| 珠峰圣傲 |

青海珠峰冬虫夏草原料有限公司 |

国内大型冬虫夏草菌丝产业基地,致力于冬虫夏草珍惜资源的研发和保护利用,集科研与生产为一体的科技型生物制药企业。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。