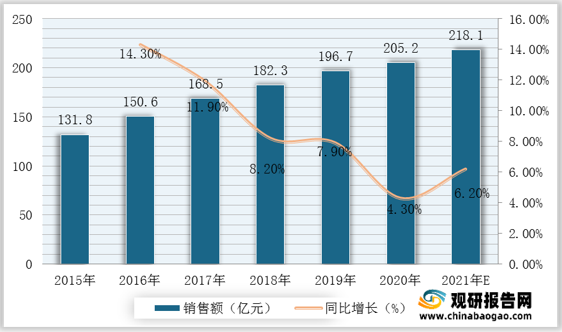

近年来民众对于传统节日的重视程度逐渐加深,疫情防控常态化后走亲访友需求复苏,对月饼的消费需求持续增加,随着中国经济持续发展以及各月饼品牌为适应多样化市场需求的创新,未来中国月饼市场前景广阔,行业总体规模将保持上升态势。根据数据显示,2019年我国月饼销售额达196.7亿元,2020年我国月饼销售额达205.2亿元,同比增长%;据推测,2021年我国月饼销售人可达218.1亿元。

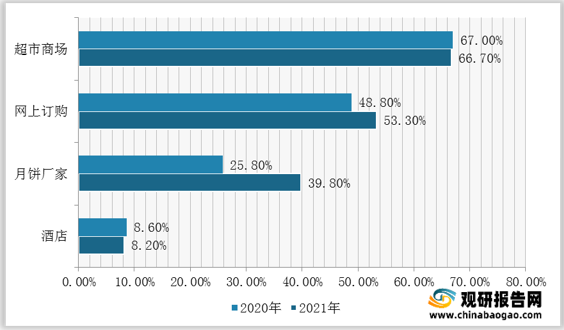

观研报告网发布的资料显示,2021年线下商超和网上订购仍是消费者最为偏好的购买渠道,月饼网上订购渠道占比提升。月饼消费的线上化趋势仍在持续,线上销售打破区域间地理限制,跨区域尝新成为众多消费者的爱好,这也为月饼品牌提供了发展良机,可以突破地理界限,发展成为全国性的月饼品牌。

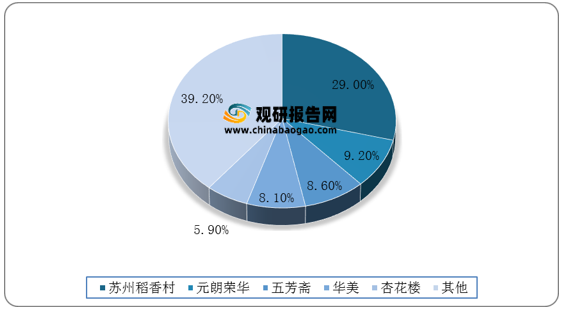

目前稻香村集团在全国有800多家专卖专营店,覆盖全国大部分区域。并以每年近百家的速度增长。根据数据显示,2020年苏州稻香村月饼线下销售份额位居首位,占总销售额的29.0%;元朗荣华月饼排名第二,占总销售额的9.2%。

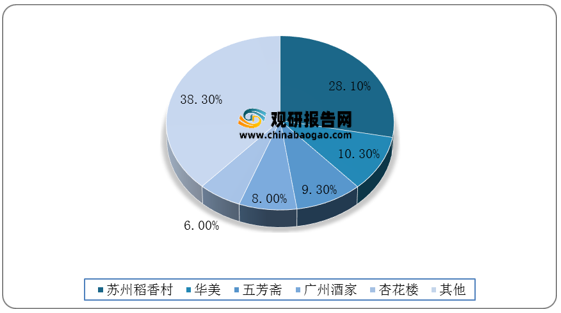

根据观研报告网发布的《2021年中国月饼市场分析报告-行业竞争格局与发展战略评估》显示,传统制造企业“互联网+”已成为必需,稻香村集团是老字号较早一批“触网”的企业,2009年就确立并开始实施了“互联网+稻香村”战略,成立了电子商务部,到目前已经连续多年在天猫、京东等主流电商平台糕点类目、月饼类目取得较好的成绩。根据数据显示,2020年稻香村线上销售额最大,占总销售额的28.1%;其次为华美,占总销售额的10.3%;五芳斋占总销售额的9.3%。

从我国月饼线上销售途径来看,2020年我国月饼线上稻香村旗舰店销售额最高,占总旗舰店销售额的22.6%;其次为华美旗舰店,占总旗舰店销售额的21.3%;五芳斋旗舰店占总旗舰店销售额的9.1%。

从我国月饼品牌长期发展来看,老字号品牌不但在口味上需要进行创新,在包装上更是需要与时代环保主流相结合,采用轻装风格,才能使得品牌有进一步发展空间。(TJL)

2015-2021年我国月饼销售额、增速及预测

数据来源:观研天下整理

观研报告网发布的资料显示,2021年线下商超和网上订购仍是消费者最为偏好的购买渠道,月饼网上订购渠道占比提升。月饼消费的线上化趋势仍在持续,线上销售打破区域间地理限制,跨区域尝新成为众多消费者的爱好,这也为月饼品牌提供了发展良机,可以突破地理界限,发展成为全国性的月饼品牌。

2020-2021年我国月饼购买渠道分布情况

数据来源:观研天下整理

目前稻香村集团在全国有800多家专卖专营店,覆盖全国大部分区域。并以每年近百家的速度增长。根据数据显示,2020年苏州稻香村月饼线下销售份额位居首位,占总销售额的29.0%;元朗荣华月饼排名第二,占总销售额的9.2%。

2020年我国月饼品牌线下销售额分布情况

数据来源:观研天下整理

2020年我国月饼品牌线上销售额分布情况

数据来源:观研天下整理

从我国月饼线上销售途径来看,2020年我国月饼线上稻香村旗舰店销售额最高,占总旗舰店销售额的22.6%;其次为华美旗舰店,占总旗舰店销售额的21.3%;五芳斋旗舰店占总旗舰店销售额的9.1%。

2020年我国月饼线上旗舰店销售额分布情况

数据来源:观研天下整理

月饼行业发展趋势

| 趋势 |

主要内容 |

| 月饼包装简约 |

月饼过度包装饱受诟病,月饼过度包装造成了巨大资源浪费,产生大量垃圾。在今年“厉行节约、反对浪费”的大环境下,月饼企业开展“瘦身”运动,包装风格彰显“轻装”。目前,消费者注重实际,不再盲目攀比,不再进行面子消费,月饼消费回归理性消费观念,未来月饼包装将趋于简约化。 |

| 月饼口味创新 |

月饼消费不只是为了送礼,还出于消费者对月饼这类甜点的喜爱。为迎合消费市场,月饼生产企业需要在口味、口感、偏好上创新。 |

| 月饼健康化 |

当前,健康饮食蔚然成风,低糖、低脂成为人们挑选食品的重要指标,月饼油腻含糖量高,未来月饼生产企业将生产低糖低脂低油的月饼迎合消费者。 |

| 月饼生产定制 |

定制化一直是快消的消费趋势,包括烘焙等早已体现出定制化趋势。目前,月饼生产企业在生产传统月饼之外,还特别注意根据不同群体口味个性化定制月饼。同时,相比之下,定制月饼的价格和利润率会稍高一点。未来,定制月饼将成为月饼发展新趋势。 |

资料来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。