随着经济发展,在基础生理需求满足后,休闲食品行业近年来保持快速增长。其中休闲卤制品作为重要细分品类,相较于传统休闲食品具有价格更高、消费体验更好的特点,我国休闲卤制品的市场销售额在2017年达到了708亿元,年平均增速高达17%左右。

参考观研天下发布《2018年中国休闲卤制品市场分析报告-行业深度分析与发展前景预测》

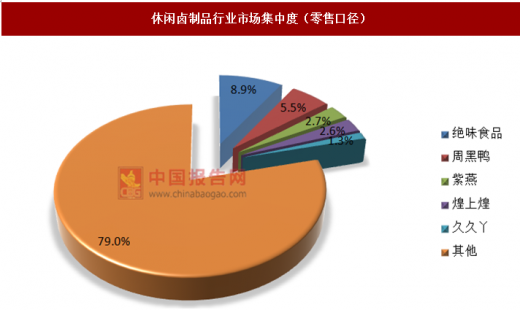

我国的卤制品以作坊为主的传统经营模式导致行业集中度低,当前休闲卤制品行业的 CR3 仅约为 17%,CR5 仅约为 21%。相比其他行业,乳制品中仅龙头伊利的市占率就达到 30%左右,而酱油行业中龙头海天市占率也达约 15%。休闲卤制品行业还未经历洗牌阶段,龙头企业的市场份额存在明显提升空间。参考同为休闲食品子行业且已步入成熟期的糖果行业,其龙头市场份额达到 19%,CR3 达到 32%,由此预计休闲卤制品业龙头份额具有翻倍空间。未来消费升级将带动市场份额由作坊型向连锁型、非品牌向品牌企业集中,绝味、周黑鸭等将凭借其品牌与渠道优势享受行业集中度提升的红利。

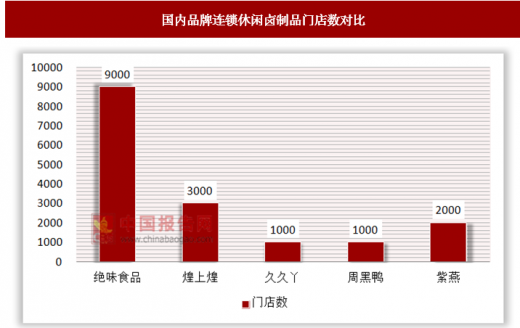

目前来看,休闲卤制品的连锁门店模式的份额在不断提升,国内主要有绝味食品、周黑鸭、煌上煌等全国性连锁休闲卤制品,其门店数量在近来来不断在扩展,其中以绝味为首,门店扩张数量中的龙头,2017年绝味门店数量超过9000家。

休闲卤制品竞争力提升策略:

1、鲜货类休闲卤制品新鲜度和口感更佳,迎合消费升级

休闲卤制品按保质期长短可分为长保和短保两类。短保即鲜货类产品,主要采用散装或MAP包装,保质期通常在一周以内,新鲜度高、口感好;长保类通常采用真空包装,保质期可以达到半年,但口感与新鲜度欠佳。目前行业龙头绝味、周黑鸭、紫燕等主要生产和销售短保产品。

2、鲜货产品对供应链和渠道要求更高

由于产品保质期短,需要企业具备快速配送到店的能力。同时鲜货类在配送时需要冷链,销售时需要店内有冷柜储藏和展示。鲜货产品生产销售的渠道通常为企业的连锁门店,长保产品则主要在KA、流通渠道销售。

3、口味刺激性强性导致高复购率,渠道密集布点最大限度满足即时消费需求

休闲卤制品具有口味刺激性强的特点,以鸭脖为例:味觉上,鲜香麻辣的口味具有强刺激作用;口感上,鸭肉制品具备嚼劲,带来咀嚼的享受。该属性使得休闲卤制品具有高复购率,根据绝味食品官网,其线上会员复购率达到58%。但鸭脖作为可选消费品,消费者购买时会考虑时间、路程等成本,同时距离太远购买时间过长会导致消费者的需求感迅速衰减。因此,高密集度的门店布局能够更好的满足消费者的即时需求,提升企业的市占率和竞争力。

参考观研天下发布《2018年中国休闲卤制品市场分析报告-行业深度分析与发展前景预测》

2011-2017年我国休闲卤制品市场规模

资料来源:中国报告网整理

我国的卤制品以作坊为主的传统经营模式导致行业集中度低,当前休闲卤制品行业的 CR3 仅约为 17%,CR5 仅约为 21%。相比其他行业,乳制品中仅龙头伊利的市占率就达到 30%左右,而酱油行业中龙头海天市占率也达约 15%。休闲卤制品行业还未经历洗牌阶段,龙头企业的市场份额存在明显提升空间。参考同为休闲食品子行业且已步入成熟期的糖果行业,其龙头市场份额达到 19%,CR3 达到 32%,由此预计休闲卤制品业龙头份额具有翻倍空间。未来消费升级将带动市场份额由作坊型向连锁型、非品牌向品牌企业集中,绝味、周黑鸭等将凭借其品牌与渠道优势享受行业集中度提升的红利。

休闲卤制品行业市场集中度(零售口径)

资料来源:中国报告网整理

目前来看,休闲卤制品的连锁门店模式的份额在不断提升,国内主要有绝味食品、周黑鸭、煌上煌等全国性连锁休闲卤制品,其门店数量在近来来不断在扩展,其中以绝味为首,门店扩张数量中的龙头,2017年绝味门店数量超过9000家。

国内品牌连锁休闲卤制品门店数对比

资料来源:中国报告网整理

休闲卤制品竞争力提升策略:

1、鲜货类休闲卤制品新鲜度和口感更佳,迎合消费升级

休闲卤制品按保质期长短可分为长保和短保两类。短保即鲜货类产品,主要采用散装或MAP包装,保质期通常在一周以内,新鲜度高、口感好;长保类通常采用真空包装,保质期可以达到半年,但口感与新鲜度欠佳。目前行业龙头绝味、周黑鸭、紫燕等主要生产和销售短保产品。

2、鲜货产品对供应链和渠道要求更高

由于产品保质期短,需要企业具备快速配送到店的能力。同时鲜货类在配送时需要冷链,销售时需要店内有冷柜储藏和展示。鲜货产品生产销售的渠道通常为企业的连锁门店,长保产品则主要在KA、流通渠道销售。

3、口味刺激性强性导致高复购率,渠道密集布点最大限度满足即时消费需求

休闲卤制品具有口味刺激性强的特点,以鸭脖为例:味觉上,鲜香麻辣的口味具有强刺激作用;口感上,鸭肉制品具备嚼劲,带来咀嚼的享受。该属性使得休闲卤制品具有高复购率,根据绝味食品官网,其线上会员复购率达到58%。但鸭脖作为可选消费品,消费者购买时会考虑时间、路程等成本,同时距离太远购买时间过长会导致消费者的需求感迅速衰减。因此,高密集度的门店布局能够更好的满足消费者的即时需求,提升企业的市占率和竞争力。

资料来源:观研天下整理,转载请注明出处(LP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。