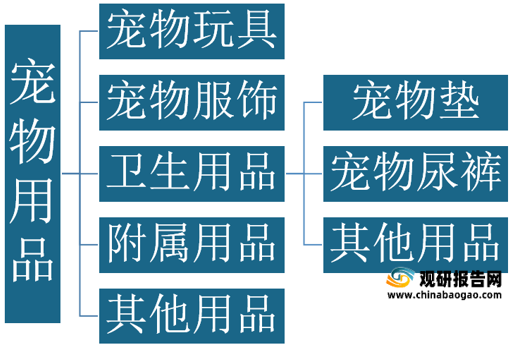

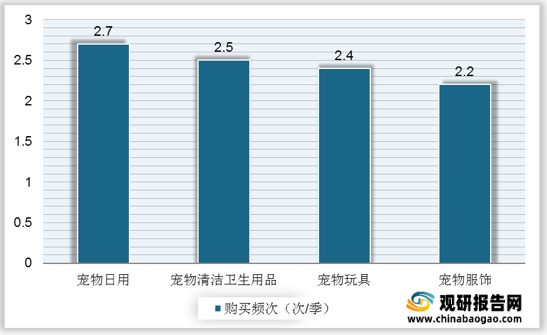

| 品类 |

宠物尿垫 |

宠物尿裤 |

猫砂 |

| 释义 |

是专为宠物犬或者猫设计的一次性卫生用品,具有超强安全的吸水能力,专门设计的表面材料能长时间保持干爽 |

宠物尿裤是在宠物出门或者经期时穿戴的用于接收尿液、粪便等的卫生产品 |

用于宠物排泄物处理的一种产品,具有良好的吸水性、低粉尘、除臭性等特点 |

| 使用场景 |

(1)在携带宠物外出时,可放在车里、宠物箱笼、或者饭店房间等处;(2)在家中使用,可以省去处理宠物粪便的烦恼;(3)在家中使用,帮助宠物养成良好的“定点”排便习惯;(4)母犬生产时使用 |

(1)外出散步、驾车旅游、朋友家做客等宠物不方便上厕所的时候;(2)幼犬未养成习惯时;(3)母犬生理期或外出防骚扰时;(4)老年犬、猫大小便失禁。 |

多在加重使用,帮助宠物养成良好的“定点”排便习惯 |

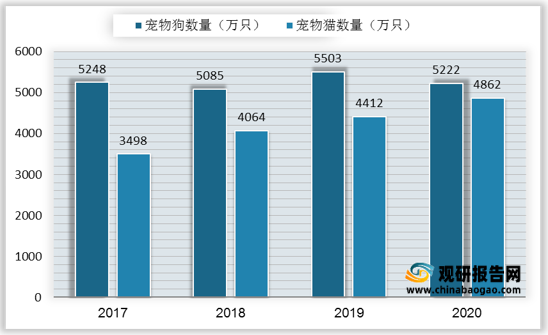

根据观研报告网发布的《2021年中国宠物卫生用品行业分析报告-市场深度调研与运营规划研究》显示,随着社会的发展,国民经济的持续增长和人民生活水平的不断提高,在物质生活极大丰富的同时,人们对于精神生活的追求也到了一定的高度。一方面,老人及新一代年轻人更加崇尚独居生活,另一方面,传统家庭结构的改变和工作压力的增大,使越来越多的人将感情投注于宠物身上,宠物陪伴需求持续上升。2020年我国城镇宠物猫和宠物狗数量合计超过1亿只,同比增长1.7%。

| 排名 |

猫用品 |

占比 |

狗用品 |

占比 |

| 1 |

猫砂 |

80% |

浴液 |

55.8% |

| 2 |

玩具 |

38% |

玩具 |

48.8% |

| 3 |

猫抓板 |

26% |

牵引绳 |

43.4% |

| 4 |

猫厕所 |

22% |

窝垫 |

29.5% |

| 5 |

食盆水具 |

20% |

服装 |

27.5% |

| 6 |

浴液 |

19% |

消毒除味剂 |

22.9% |

| 7 |

窝垫 |

17% |

食盆水具 |

16.4% |

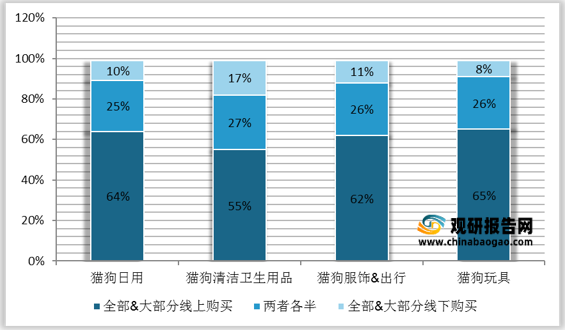

由于其使用高频且货值低,宠物卫生护理用品多作为线上引流产品。从猫狗清洁卫生用品购买渠道偏好来看,全部&大部分线上购买的比例达55%。

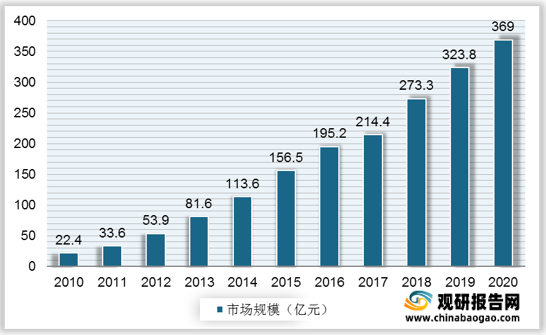

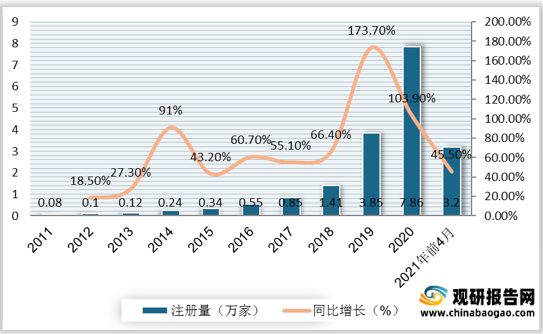

随着宠物饲养者的卫生意识增强以及对环境舒适要求的提高,宠物饲养者对宠物卫生用品的需求将不断上升。因此,我国宠物卫生用品行业新进入很多企业。从近十年宠物卫生用品相关企业发展状况来看,其中2020年行业迎来爆发,注册量最多,达到7.86万家,同比增长103.9%。2021年1-4月,我国宠物卫生用品相关企业注册量共计3.2万家。

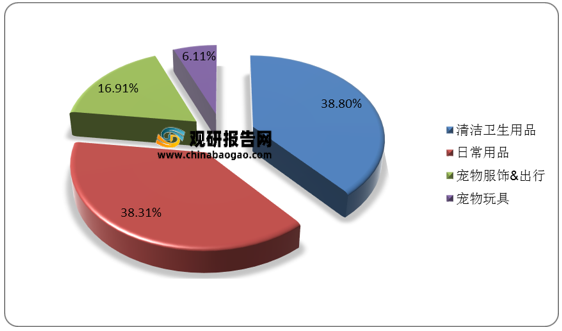

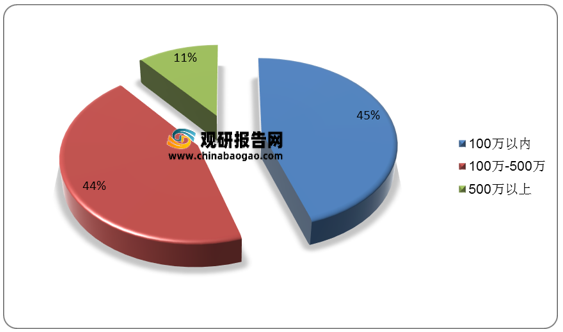

从注册资本结构来看,我国宠物卫生用品领域以小型企业为主,注册资金在100万以内的企业数量最多,占比达45%。

| 类型 |

特点 |

代表企业/品牌 |

| 宠物品牌运营商、商超运营商、电商平台运营商 |

营销优势显著,可在短时间内获得客户或粉丝的关注和认可,产品销量上升迅速,但无自建生产工厂,需通过供应链采购贴牌,对其他生产制造商依赖性较强 |

疯狂小狗、波奇网、华元宠物、宠幸宠物 |

| 大型生产制造商 |

主要向国内外品牌运营商销售产品,同时也将自有品牌产品面向市场进行销售 |

依依股份、悠派科技、中恒股份 |

| 小型作坊类生产商 |

数量多但产能小,无自主品牌 |

— |

| 公司 |

依依股份 |

悠派科技 |

庆泉宠物 |

| 成立时间及地点 |

1998年,天津 |

2006年,安徽 |

2006年,天津 |

| 产品及服务 |

宠物卫生护理产品及个人卫生护理产品 |

宠物清洁用品及成人护理用品 |

猫爬架等宠物用品 |

| 境外业务占比 |

88% |

79% |

83% |

| 境内业务占比 |

12% |

21% |

17% |

| 毛利率 |

26.0% |

21.1% |

21.6% |

| 净利率 |

15.7% |

2.6% |

-1.1% |

其中,依依股份作为国内宠物卫生用品第一股,其从2003年开始深耕宠物卫生护理领域,通过不断的行业经验积累,拥有较强的专业性和技术研发能力,先后研发出具有固定贴、防滑、诱导剂等多种实用性能的宠物卫生护理用品,拥有上千种规格型号,形成了完整的产品体系。

宠物垫、无纺布产能利用率高,依依股份“以销定产”的方式使得产销率表现优异。观研报告网发布的资料显示,2020年宠物垫、宠物尿裤、无纺布分别生产26.11亿片、0.79亿片、1.71万吨,其中,宠物垫产量产能利用率达99.11%,接近满产。

|

|

|

2018 |

2019 |

2020 |

| 宠物垫 |

产能(亿片) |

20.69 |

22.25 |

26.35 |

| 产量(亿片) |

21.50 |

21.68 |

26.11 |

|

| 销量(亿片) |

21.27 |

21.24 |

26.00 |

|

| 产能利用率 |

103.90% |

97.42% |

99.11% |

|

| 宠物尿裤 |

产能(亿片) |

1.80 |

1.86 |

1.86 |

| 产量(亿片) |

0.61 |

0.80 |

0.79 |

|

| 销量(亿片) |

0.59 |

0.78 |

0.77 |

|

| 产能利用率 |

34.11% |

42.97% |

42.43% |

|

| 无纺布 |

产能(吨) |

16800 |

16800 |

16800 |

| 产量(吨) |

13952.05 |

14810.64 |

17107.07 |

|

| 销量(吨)(含自用) |

13920.99 |

14789.27 |

17015.47 |

|

| 产能利用率 |

83.05% |

88.16% |

101.83% |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。