深加工食品主要是指以畜禽或者其他农产品为主要原料,经过分拣、清洗、去皮、切分、烹饪、消毒和包装等加工处理后烹食或可直接食用的食品,包括包装好的烘烤食品和饼干、气泡饮料、含添加剂食品、由脱水蔬菜做成的汤、开袋即食的食品,比如蛋糕、饼干等。

我国深加工食品行业开始发展于20世纪90年代,但在2018年之前发展较为缓慢,自2018年以来随着城市化进程快速推进,主流消费群体消费习惯转变以及中央厨房模式快速发展,行业才得到迅速发展。尤其是进入2020年,受新冠疫情影响,深加工食品的曝光度进一步提升。

根据观研报告网发布的《2021年中国深加工食品行业分析报告-产业格局现状与发展动向预测》显示。近年来,随着深加工市场需求快速增长和产业链基础设施不断完善,我国深加工食品行业发展进入快车道。特别是经历2020年疫情催化后,行业曝光度和增速都进一步加快。有数据显示,目前我国预制菜企业约有 2 万家,平均年销售额在 1500 万左右,据此大致推算总体市场规模在 3000 亿上下。

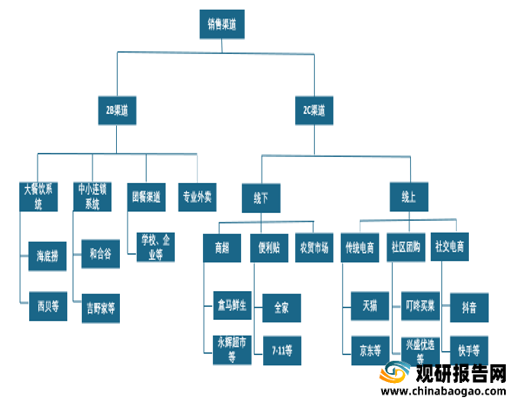

我国深加工食品销售渠道以2B 端的餐饮和2C 端家庭消费为主。2B 端又分为以海底捞为代表的大餐饮系统、以和合谷为代表的中小连锁系统、以学校、企业为代表的团餐渠道以及专业外卖。2C 端家庭消费分为线上、线下;在这其中线上又分为传统电商、社区团购、社交电商,线下又分为商超、便利店、农贸市场。

根据观研报告网发布的资料显示,从各渠道盈利能力来看,B 端略弱于 C 端。有数据显示,B 端市场毛利率在 18%-30%左右,而C 端在28%-34%左右,尤其是C 端线上在消费习惯转变、“懒人经济”盛行的背景下,保持着 50%以上的高速增长。

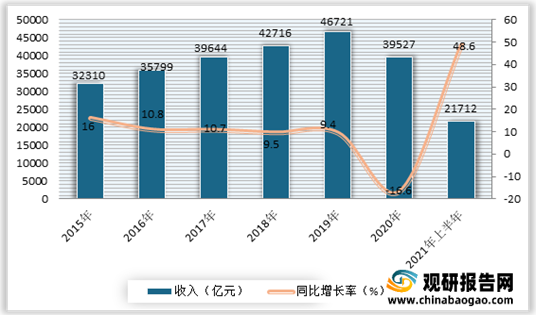

目前销售市场上大B 端发展成熟,需求比较稳定,且随着餐饮业发展和餐饮企业扩张持续稳定增长。近年来我国餐饮业市场规模持续壮大,到目前已成为世界上第二大餐饮服务市场。根据数据显示,2021年上半年我国餐饮收入21712亿元,同比增长48.6%;限额以上单位餐饮收入4945亿元,同比增长56.3%。

与此同时,中央厨房模式兴起也带来了市场发展。据了解,中央厨房为餐饮企业提供了产品集中加工平台,能够有效降低门店后厨面积和用工量,提高门店运营效率, 减轻餐饮业日益增长的房租和人力负担。但实际上,中央厨房一般不对外服务,仅供自身使用,产能出现严重闲置问题。到目前中央厨房整体产能利用率仅为 50%左右。因此有相关分析认为只有在一二线城市、门店覆盖率高、客流量大的大型连锁餐饮才有自建中央厨房的客观必要。对于中小餐饮来说,与专业的深加工企业这种“外部央厨”合作才是更优选择。

C 端方面,新冠疫情冲击下,餐饮门店的堂食业务大幅萎缩,包括眉州东坡、大董以及小龙坎等在内的许多连锁餐饮企业陆续开发半成品菜售卖,直接催化了市场消费提速。有数据显示,618”期间,天猫半成品菜销售同比增长了超 120%。

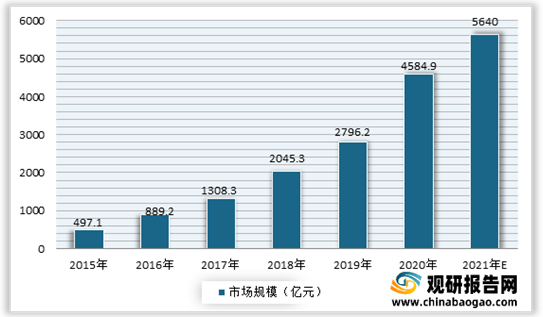

生鲜电商和新零售成为深加工食品C 端拓宽新渠道。例如生鲜电商市场方面,近年来随着人均可支配收入和消费支出的提高,市场保持稳步增长。尤其是进入2020年,受疫情影响,在“非接触经济”的加持下,消费者对于生鲜到家的需求显著提高,生鲜电商市场规模有显著的提升。有数据显示,2019年我国生鲜电商市场规模为2796.2亿元。同比增长2.8%;初步估算2020年市场规模在4584.9亿元,同比增长3.6%;并预计2021年市场将达到5640亿元。

未来深加工行业有望受 B 端和 C 端需求高增催化,行业空间有望快速扩容,持续保持高速渗透和成长。预计未来五年内深加工市场有望以每年 15 %-20%左右的复合增速快速增长。一方面随着“深加工+餐饮”中央厨房供应链模式不断受到餐饮企业追捧,深加工 B 端渗透率快速提升,另一方面“更懒”、“更忙”的社会现状也有望带来 C 端高速增长前景。

我国深加工食品行业开始发展于20世纪90年代,但在2018年之前发展较为缓慢,自2018年以来随着城市化进程快速推进,主流消费群体消费习惯转变以及中央厨房模式快速发展,行业才得到迅速发展。尤其是进入2020年,受新冠疫情影响,深加工食品的曝光度进一步提升。

我国深加工食品发展历程

资料来源:观研天下整理

根据观研报告网发布的《2021年中国深加工食品行业分析报告-产业格局现状与发展动向预测》显示。近年来,随着深加工市场需求快速增长和产业链基础设施不断完善,我国深加工食品行业发展进入快车道。特别是经历2020年疫情催化后,行业曝光度和增速都进一步加快。有数据显示,目前我国预制菜企业约有 2 万家,平均年销售额在 1500 万左右,据此大致推算总体市场规模在 3000 亿上下。

我国深加工食品销售渠道以2B 端的餐饮和2C 端家庭消费为主。2B 端又分为以海底捞为代表的大餐饮系统、以和合谷为代表的中小连锁系统、以学校、企业为代表的团餐渠道以及专业外卖。2C 端家庭消费分为线上、线下;在这其中线上又分为传统电商、社区团购、社交电商,线下又分为商超、便利店、农贸市场。

深加工食品销售渠道布局

资料来源:公开资料整理

根据观研报告网发布的资料显示,从各渠道盈利能力来看,B 端略弱于 C 端。有数据显示,B 端市场毛利率在 18%-30%左右,而C 端在28%-34%左右,尤其是C 端线上在消费习惯转变、“懒人经济”盛行的背景下,保持着 50%以上的高速增长。

各渠道盈利能力及增速

|

|

B 端 |

C 端线下 |

C 端线上 |

| 盈利能力 |

18%-30% |

28%-34% |

|

| 增速 |

10%-15% |

30%+ |

50%+ |

| 核心要素 |

①未来驱动:大 B 端跟随头部餐饮 成长;小 B 渗透率提升,增速更快; ②盈利能力受加工深度影响; ③壁垒:客户获取、品控和产品研发能力 |

2012

盈利能力较强,增长速度较快; ②渠道分散; ③壁垒:品牌力、营销和渠道铺设(新零售渠道) |

①盈利能力较强,高速增长; ②壁垒:品牌力和营销能力(新媒体运营) |

资料来源:公开资料整理

目前销售市场上大B 端发展成熟,需求比较稳定,且随着餐饮业发展和餐饮企业扩张持续稳定增长。近年来我国餐饮业市场规模持续壮大,到目前已成为世界上第二大餐饮服务市场。根据数据显示,2021年上半年我国餐饮收入21712亿元,同比增长48.6%;限额以上单位餐饮收入4945亿元,同比增长56.3%。

2012-2021年上半年我国餐饮收入情况

数据来源:公开数据整理

C 端方面,新冠疫情冲击下,餐饮门店的堂食业务大幅萎缩,包括眉州东坡、大董以及小龙坎等在内的许多连锁餐饮企业陆续开发半成品菜售卖,直接催化了市场消费提速。有数据显示,618”期间,天猫半成品菜销售同比增长了超 120%。

生鲜电商和新零售成为深加工食品C 端拓宽新渠道。例如生鲜电商市场方面,近年来随着人均可支配收入和消费支出的提高,市场保持稳步增长。尤其是进入2020年,受疫情影响,在“非接触经济”的加持下,消费者对于生鲜到家的需求显著提高,生鲜电商市场规模有显著的提升。有数据显示,2019年我国生鲜电商市场规模为2796.2亿元。同比增长2.8%;初步估算2020年市场规模在4584.9亿元,同比增长3.6%;并预计2021年市场将达到5640亿元。

2015-2021年我国生鲜电商市场规模预测情况

数据来源:公开数据整理

未来深加工行业有望受 B 端和 C 端需求高增催化,行业空间有望快速扩容,持续保持高速渗透和成长。预计未来五年内深加工市场有望以每年 15 %-20%左右的复合增速快速增长。一方面随着“深加工+餐饮”中央厨房供应链模式不断受到餐饮企业追捧,深加工 B 端渗透率快速提升,另一方面“更懒”、“更忙”的社会现状也有望带来 C 端高速增长前景。

资料来源:公开资料整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。