根据观研报告网发布的《2021年中国奶粉市场分析报告-市场发展格局与投资商机研究》显示。近年来受“大头奶粉”、“毒奶粉”、圣元“性早熟”、“皮革奶”等负面事件影响,国家相关部门对奶粉行业的监管越加的严厉。自2008年以来,政府各部门发布了一系列的政策法规以推动国内奶粉行业健康、快速的发展。例如2018年6月,中国发布《关于推进奶业振兴保障乳品质量安全意见》,围绕奶源基地建设、乳制品加工流通、乳品质量安全监管以及消费引导等方面全面部署。2019年6月3日,国家发改委印发《国产婴幼儿配方乳粉提升行动方案》。

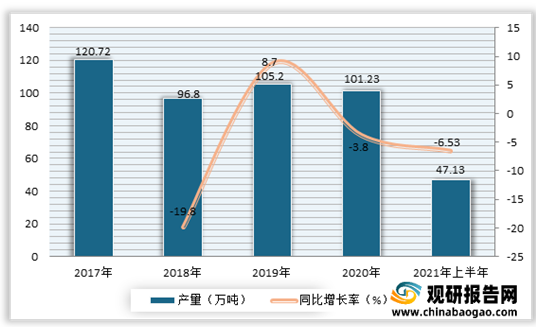

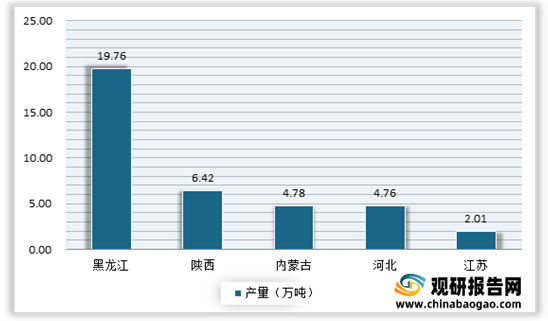

在此背景下,我国奶粉产量整体呈现下降态势。观研报告网发布的资料显示,2021上半年中国奶粉产量为47.13万吨,同比下降6.53%。其中产量最多地区为黑龙江19.76万吨,其次是陕西地区奶粉产量6.42万吨,再次是内蒙古地区奶粉产量为4.78万吨。

销售市场,销售量有所下降,但销售额因为均价增长而微增。根据数据显示,2021年8月阿里渠道婴幼儿牛奶粉子行业销售额 9. 93 亿元, 同比增长 1.63%;销售量 343.54 万件,同比下降 4.20%;均价 289.17 元/件,同比增长 6.08%。

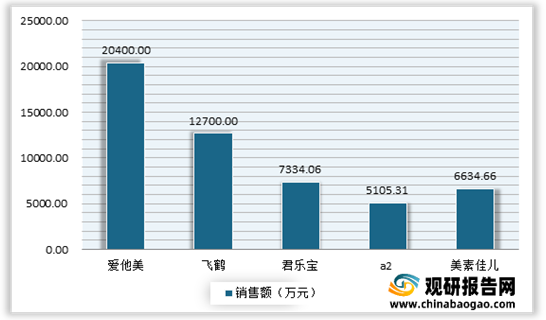

从品牌来看,爱他美稳居第一。根据数据显示,2021年8月爱他美销售额为 2.04 亿元,占线上总销售额的20.57%,同增 6.43%;其次为飞鹤、君乐宝,其销售额分别为1.27 亿元、7334.06万元,分别占比12.77%、7.38%,分别同比增长14.96%、13.23%。

销售方面,在五大奶粉品牌中,仅有君乐宝实现增长。数据显示,2021年8月,爱他美销量为 57.26 万件,同降 13.35%;飞鹤销量为38.80 万件,同增3.50%;君乐宝销量为 47.51 万件,同增 2.98%;a2销量为 14.52 万件,同降 32.52%;美素佳儿销量 17.95 万件,同降 7.63%。

| 产品名称 |

销售量(万件) |

销售金额(万元) |

平均价格(元/件) |

| 君乐宝乐铂 K2 关注视力发育儿童配方奶粉 3 岁以上

4 段 800g*1 罐 |

4.46 |

784.22 |

176 |

| 君乐宝乐星 DHA 配方幼儿配方牛奶粉适用 1-3 岁

3 段 270g*1 罐 |

3.80 |

151.67 |

39.9 |

| 飞鹤飞帆四连包奶粉适用于 1-3 岁经典系列配方国产 3 段

1.6kg×1 盒 |

2.46 |

410.35 |

167 |

| 君乐宝乐星 DHA 配方较大婴儿配方牛奶粉适用 6-12 个月

2 段 270g*1 罐 |

2.22 |

88.60 |

39.9 |

| 【官方】美赞臣安儿健 A+儿童配方奶粉 4 段(3 岁或以上)1.2kg×1

盒 |

2.11 |

291.24 |

138 |

| 爱他美白金版卓萃婴儿新生儿宝宝配方奶粉 3 段单罐牛奶粉 900g×1

罐 |

2.10 |

1059.16 |

504 |

| 飞鹤星飞帆较大婴儿配方牛奶粉婴幼儿适用于 1-3 岁 3 段

700g×1 罐 |

2.10 |

856.67 |

408.25 |

| 布瑞弗尼 3 段婴幼儿液态配方奶粉 200ml 三段

12 盒【第二件 29.9】 |

2.09 |

271.50 |

129.9 |

| 新西兰 a2 进口奶粉婴幼儿配方白金版 A2 蛋白质 3

段 1-3 岁 900g 婴儿三段 |

1.97 |

383.79 |

195.22 |

| 伊利金领冠婴幼儿奶粉金领冠 4 段 400g×1 盒

3-6 岁儿童宝宝配方奶粉 |

1.84 |

126.75 |

69 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。