一、袋泡茶行业市场发展趋势分析

1、产品品质:高端化、标准化、年轻化

年轻一代的“颜值主义”“猎奇心态”之下,对产品质量和味道的追求依然存在。纵观目前新兴的袋泡茶品牌,都在强调三个发展方向——茶叶高端化,生产标准化和拼配方式年轻化。

根据观研报告网发布的《2021年中国袋泡茶市场分析报告-产业规模与发展前景评估》显示,袋泡茶不受欢迎,一部分是因为“碎茶”在东亚茶文化中与廉价、低品质有关。国人喝茶讲究喝单芽、整叶,只有买不起茶叶的人才会喝“碎茶”。对于喝茶还要观察“茶叶冲泡开后的形态”的饮茶发烧友而言,由CTC茶(指人工压碎Crush、撕裂Tear、揉卷Curl之后的茶粉末)填充的袋装茶显然无法满足他们的要求。摆脱茶包廉价感,一些品牌选择将原叶茶代替碎茶,将传统的两面茶袋改为三角锥型茶袋增加茶叶和水的接触面积,方便茶叶更快泡出茶味,并且推出拼配茶、原叶茶和功能茶等产品形式。

另一方面是力求茶包生产标准化。虽然目前很多新茶包品牌使用代工厂生产,但包括茶里在内的很多品牌正在打造自己的工厂。

在口味上,除了桂花乌龙、蜜桃乌龙以及枸杞红枣茶等常见的花茶、水果茶口味,品牌们也积极采用拼配或其他加工工艺来丰富袋泡茶的口感,袋泡茶价值也从几毛钱升值为几块钱。

2020年5开始,政策上禁止在商品上提及养生功效等,于是在线上占比很大的“养生系”袋泡茶开始走下坡路,以花草茶为主的新锐袋泡茶开始迎来发展窗口期。

2、产品包装与销售:关注“颜值”、搭建场景,品牌营销人格化。

袋泡茶脱胎于传统茶叶,开始以单一口味的袋泡茶为主,为了创造新的消费点,袋泡茶商家对产品的口感、原料、功能、消费场景等方向不断探索,袋泡茶呈现出多元化发展趋势。袋泡茶产品多元化发展趋势,一方面是迎合当前年轻消费一代个性化、潮流化的消费需求,另一方面也是袋泡茶商家寻求差异化发展的重要方向。

在不断兴起的颜值经济时代,"好看"也成为了各个品牌衍生的一种全新推动力。目前国内市场上发展势头良好的袋泡茶品牌都在包装设计上下了更多心思。外包装不再是一种色调走天下——高端风、简约风、华丽风层出不穷;茶包的设计也是花样百出。

在饮品大市场正经历着品牌人格化、消费场景化和营销多样化的潮流,袋泡茶品牌也不应将“成为下一个立顿”作为奋斗目标,而是要打造出更有记忆点的产品,才能被更多消费者所熟知。

3、产品供应与渠道:做强供应链、渠道双管齐下,建立品牌护城河。

在2000亿的市场规模里,立顿在中国的最高峰时期,一年销售的茶包大概50亿袋,而据统计我国有4.9亿饮茶人群,理论上未来中国有10亿适饮茶人群,要成为取代立顿的袋泡茶品牌,第一步便是在产品方面完成品质迭代。

同时,为了加强品控和研发优势,加大对上游供应链的把控也是一大策略。由于国内缺乏龙头企业,对于袋泡茶行业而言,技术和工艺的要求在国内找不到任何一个可供参考的企业,意味着进行袋泡茶行业底层的标准化梳理以及供应链的打造上面花费较多精力。

成熟的供应链和研发体系,可以让企业在品类拓展上面对不同需求的产品可以快速反应。在供应链能力的沉淀,是品牌面对不确定的外部环境时,仍然具备增长信心的核心竞争力。

产品与供应链上游之外,新锐袋泡茶品牌的另一重要护城河便是渠道。和诸多其他赛道的选手一样,不少新式袋泡茶品牌选择线上作为品牌起步的主赛道。而线上市场变化迅猛、难以长远规划,线下市场的增长更加能够维持稳定,酒店、办公和餐饮等B端渠道市场的占有率也不容小觑。

二、袋泡茶行业消费喜好分析

1、消费人群及购买渠道:年轻消费者占比较高,线下仍是主要购买渠道。

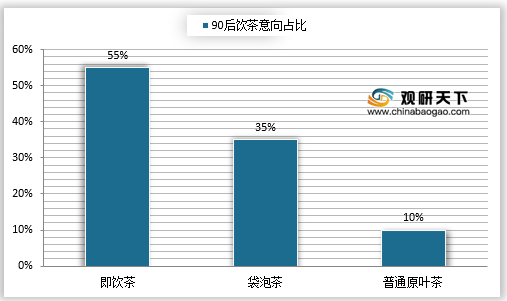

据调查表明,2021年大多数中国消费者(78%)仍然偏爱购买新鲜制作的普通原叶茶,但在针对90后的饮茶意向显示,经常选择袋泡茶的占35%,而普通原叶茶的的选项只占了10%,而在更偏好袋泡茶的受访用户中,以女性用户为主。这意味着在年轻群体和女性群体中,袋泡茶有着较高的受欢迎程度。

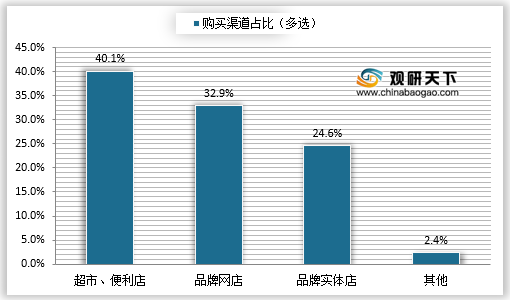

观研报告网发布的资料显示,虽然线上市场增幅更快,但目前中国袋泡茶消费者仍然主要通过线下超市、便利店或品牌实体店购买袋泡茶,共占比为64.7%,线下渠道具有方便快捷、即时获得的特点,与人们购买袋泡茶的需求具有一致性。袋泡茶品牌商可以提高在线下超市、便利店的宣传推广和促销力度。

2、消费者选择决定性因素:茶叶品质和方便快捷是第一需求。

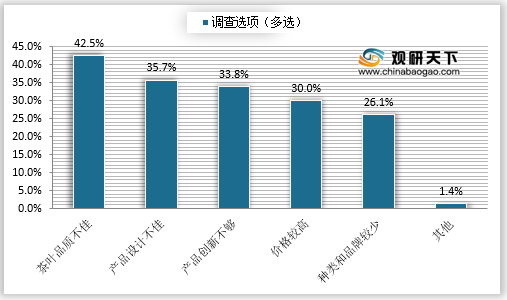

据不愿选择袋泡茶产品的受访用户的调查数据表示,价格偏高依然是用户担心的主要问题。

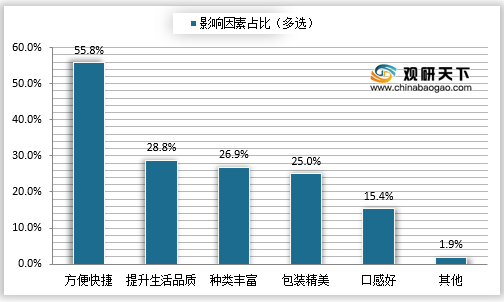

而偏好袋泡茶的消费者则主要看重其方便快捷,这一比例达到55.8%。现阶段,袋泡茶凭借其方便快捷获得部分消费者认可,随着其茶叶品质和口感的提高,其市场占有份额将进一步提高。

3、消费频次及价格:消费频率及可接受售价均有提高。

2020年一项调查显示,袋泡茶消费者中表示每天至少饮茶一次的消费者有有44.5%,同时还有33.8%的消费者表示每周饮茶多次。

随着消费升级,消费者对袋泡茶价格的敏感度逐渐降低,对产品品质更加看重,超四成消费者可以接受的每盒(10袋/盒)袋泡茶最高价格为20-40元,可以接受20-60元之间价位的消费者总计近75%。

4、消费者产品偏好:花草茶和独饮为最常见的选择。

袋泡茶的用户比例不断扩展,随着产业壮大,市场上出现纯茶叶、花草茶、谷物茶等细分领域,这种创新性也吸引了一定的拥趸。为满足消费者对茶产品越来越多样的个性化需求,提高市场份额和自身盈利能力,丰富袋泡茶的原材料和拼配种类成为袋泡茶品牌们不断努力方向,也使袋泡茶产品呈现多元化发展趋势。

由于花草茶除了口味之外更多带有一些功能性,因此多种花草混搭不仅能丰富口感的体验,也能带来更多不同的功效,更受消费者欢迎。根据调查显示,袋泡茶领域消费者最喜欢的是多种花草混搭的袋泡茶产品,占比55%以上,其次是原味袋泡茶,占比近50%。

随着消费者养生意识的提高,对袋泡茶的功效更加看重,在偏好功能茶的消费者中,喜欢清火系列的消费者占比最高,达62.4%,祛湿、润喉、养颜、补气等功能也颇受青睐。

袋泡茶目前已经逐渐渗透到了各个消费场景之中,消费场景细分化一方面可以满足人们的多元化消费需求,另一方面,有利于培养消费者喝茶习惯,提高用户粘性。数据显示,消费者在工作学习和日常饮用的场景中最喜欢喝袋泡茶,而社交小聚以及餐后的场景中袋泡茶的地位仅次于茶叶。但在商务待客、社交送礼等比较正式的场景中,袋泡茶尚未成为消费者的主要选择,但茶叶仍是主流,因而袋泡茶在商务场景仍有发展潜力,可以通过产品高端化来探索布局。

1、产品品质:高端化、标准化、年轻化

年轻一代的“颜值主义”“猎奇心态”之下,对产品质量和味道的追求依然存在。纵观目前新兴的袋泡茶品牌,都在强调三个发展方向——茶叶高端化,生产标准化和拼配方式年轻化。

根据观研报告网发布的《2021年中国袋泡茶市场分析报告-产业规模与发展前景评估》显示,袋泡茶不受欢迎,一部分是因为“碎茶”在东亚茶文化中与廉价、低品质有关。国人喝茶讲究喝单芽、整叶,只有买不起茶叶的人才会喝“碎茶”。对于喝茶还要观察“茶叶冲泡开后的形态”的饮茶发烧友而言,由CTC茶(指人工压碎Crush、撕裂Tear、揉卷Curl之后的茶粉末)填充的袋装茶显然无法满足他们的要求。摆脱茶包廉价感,一些品牌选择将原叶茶代替碎茶,将传统的两面茶袋改为三角锥型茶袋增加茶叶和水的接触面积,方便茶叶更快泡出茶味,并且推出拼配茶、原叶茶和功能茶等产品形式。

另一方面是力求茶包生产标准化。虽然目前很多新茶包品牌使用代工厂生产,但包括茶里在内的很多品牌正在打造自己的工厂。

在口味上,除了桂花乌龙、蜜桃乌龙以及枸杞红枣茶等常见的花茶、水果茶口味,品牌们也积极采用拼配或其他加工工艺来丰富袋泡茶的口感,袋泡茶价值也从几毛钱升值为几块钱。

2020年5开始,政策上禁止在商品上提及养生功效等,于是在线上占比很大的“养生系”袋泡茶开始走下坡路,以花草茶为主的新锐袋泡茶开始迎来发展窗口期。

2、产品包装与销售:关注“颜值”、搭建场景,品牌营销人格化。

袋泡茶脱胎于传统茶叶,开始以单一口味的袋泡茶为主,为了创造新的消费点,袋泡茶商家对产品的口感、原料、功能、消费场景等方向不断探索,袋泡茶呈现出多元化发展趋势。袋泡茶产品多元化发展趋势,一方面是迎合当前年轻消费一代个性化、潮流化的消费需求,另一方面也是袋泡茶商家寻求差异化发展的重要方向。

在不断兴起的颜值经济时代,"好看"也成为了各个品牌衍生的一种全新推动力。目前国内市场上发展势头良好的袋泡茶品牌都在包装设计上下了更多心思。外包装不再是一种色调走天下——高端风、简约风、华丽风层出不穷;茶包的设计也是花样百出。

在饮品大市场正经历着品牌人格化、消费场景化和营销多样化的潮流,袋泡茶品牌也不应将“成为下一个立顿”作为奋斗目标,而是要打造出更有记忆点的产品,才能被更多消费者所熟知。

3、产品供应与渠道:做强供应链、渠道双管齐下,建立品牌护城河。

在2000亿的市场规模里,立顿在中国的最高峰时期,一年销售的茶包大概50亿袋,而据统计我国有4.9亿饮茶人群,理论上未来中国有10亿适饮茶人群,要成为取代立顿的袋泡茶品牌,第一步便是在产品方面完成品质迭代。

同时,为了加强品控和研发优势,加大对上游供应链的把控也是一大策略。由于国内缺乏龙头企业,对于袋泡茶行业而言,技术和工艺的要求在国内找不到任何一个可供参考的企业,意味着进行袋泡茶行业底层的标准化梳理以及供应链的打造上面花费较多精力。

成熟的供应链和研发体系,可以让企业在品类拓展上面对不同需求的产品可以快速反应。在供应链能力的沉淀,是品牌面对不确定的外部环境时,仍然具备增长信心的核心竞争力。

产品与供应链上游之外,新锐袋泡茶品牌的另一重要护城河便是渠道。和诸多其他赛道的选手一样,不少新式袋泡茶品牌选择线上作为品牌起步的主赛道。而线上市场变化迅猛、难以长远规划,线下市场的增长更加能够维持稳定,酒店、办公和餐饮等B端渠道市场的占有率也不容小觑。

二、袋泡茶行业消费喜好分析

1、消费人群及购买渠道:年轻消费者占比较高,线下仍是主要购买渠道。

据调查表明,2021年大多数中国消费者(78%)仍然偏爱购买新鲜制作的普通原叶茶,但在针对90后的饮茶意向显示,经常选择袋泡茶的占35%,而普通原叶茶的的选项只占了10%,而在更偏好袋泡茶的受访用户中,以女性用户为主。这意味着在年轻群体和女性群体中,袋泡茶有着较高的受欢迎程度。

2021年90后消费者饮茶意向占比情况

数据来源:公开资料整理

2020年中国袋泡茶消费者选择购买渠道情况

数据来源:公开资料整理

据不愿选择袋泡茶产品的受访用户的调查数据表示,价格偏高依然是用户担心的主要问题。

2020年中国袋泡茶行业发展问题

数据来源:公开资料整理

2020年中国袋泡茶消费者影响偏好因素

数据来源:公开资料整理

3、消费频次及价格:消费频率及可接受售价均有提高。

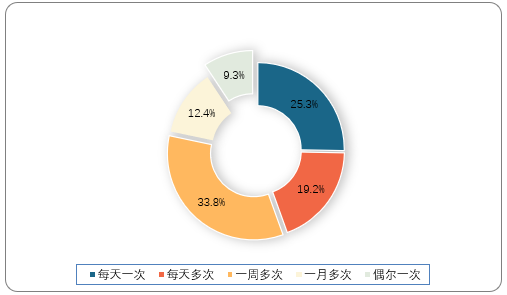

2020年一项调查显示,袋泡茶消费者中表示每天至少饮茶一次的消费者有有44.5%,同时还有33.8%的消费者表示每周饮茶多次。

2020年中国消费者饮用袋泡茶的频率

数据来源:公开资料整理

2021年中国消费者对袋泡茶价格接受程度

数据来源:公开资料整理

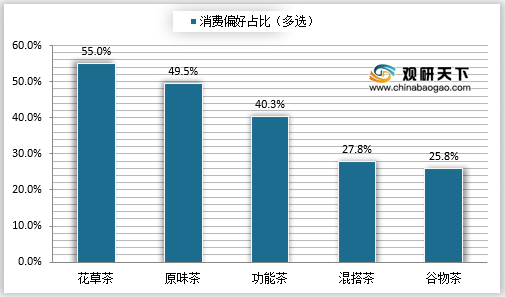

4、消费者产品偏好:花草茶和独饮为最常见的选择。

袋泡茶的用户比例不断扩展,随着产业壮大,市场上出现纯茶叶、花草茶、谷物茶等细分领域,这种创新性也吸引了一定的拥趸。为满足消费者对茶产品越来越多样的个性化需求,提高市场份额和自身盈利能力,丰富袋泡茶的原材料和拼配种类成为袋泡茶品牌们不断努力方向,也使袋泡茶产品呈现多元化发展趋势。

由于花草茶除了口味之外更多带有一些功能性,因此多种花草混搭不仅能丰富口感的体验,也能带来更多不同的功效,更受消费者欢迎。根据调查显示,袋泡茶领域消费者最喜欢的是多种花草混搭的袋泡茶产品,占比55%以上,其次是原味袋泡茶,占比近50%。

2021年中国袋泡茶消费者细分品种偏好分析

数据来源:公开资料整理

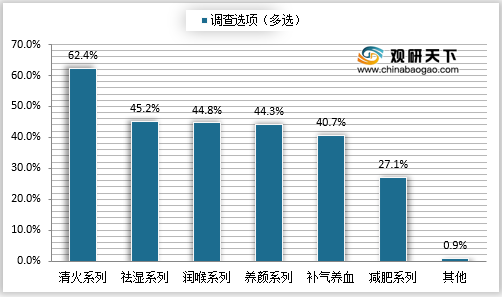

2021年功能型袋泡茶消费者的功效偏好分析

数据来源:公开资料整理

袋泡茶目前已经逐渐渗透到了各个消费场景之中,消费场景细分化一方面可以满足人们的多元化消费需求,另一方面,有利于培养消费者喝茶习惯,提高用户粘性。数据显示,消费者在工作学习和日常饮用的场景中最喜欢喝袋泡茶,而社交小聚以及餐后的场景中袋泡茶的地位仅次于茶叶。但在商务待客、社交送礼等比较正式的场景中,袋泡茶尚未成为消费者的主要选择,但茶叶仍是主流,因而袋泡茶在商务场景仍有发展潜力,可以通过产品高端化来探索布局。

2021年中国袋泡茶消费者消费场景

数据来源:公开资料整理(XLX)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。