参考中国报告网发布《2017-2022年中国乳业行业市场发展现状及十三五投资定位分析报告》

乳制品行业的发展是关系到人民健康和国民经济发展的重要产业,且已成为我国农业中发展最快增长性最好的产业之一。近十几年来,高速增长的乳品业成为了我国最具发展前景的产业之一。随着中国经济持续稳步快速发展,老百姓的健康意识和对奶产品营养价值的要求及消费水平有了很大提高,乳品正成为人们每天的生活必需品。但是,三聚氰胺奶粉事件及后来一系列食品安全事件,沉重打击了我国乳品产业,使我国乳品企业遭遇了空前的信任危机。从表面上看,它是部分奶农和奶站在原奶中掺杂使假等不法行为引起的,其实其深层次的原因,则是来自于我国乳品产业链和价值链本身存在的各种不足。

一、我国乳品产业链的特征

产业链是指从一种或几种资源通过若干产业层次向下游产业转移,最终以各种产品形态供各种消费者使用的整个路径。乳品业是一个涉及农业、畜牧业、工业和服务业的特殊产业,具有较长的产业链,包括草原生态、饲料、畜牧、物流、加工包装、商品批发及零售、健康生活习惯培养、健康知识传播等诸多环节。从我国乳品业的原料供应、生产加工、市场营销、消费、废物处理上来看,已具有比较完整的产业链。但是,这是一条由乳品加工企业占主导地位的产业链。具体而言,我国乳品产业链具有如下特征。

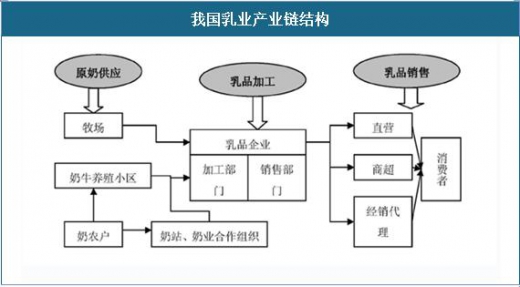

(2)中游生产加工目前我国乳品市场集中度较高,但竞争实力不强。各乳品加工企业技术与设备差异不大,外资垄断包装材料;供应产品主要有液态奶、酸奶、奶粉、黄油、奶酪和冰激淩,液态奶为主要品种;北部以生产常温奶为主,南部以生产保鲜奶为主,产品差异化程度小。

(3)下游市场的营销、消费和废弃物处理目前我国乳品市场结构具有双寡头垄断特征,各企业市场份额与其规模、品牌、营销能力相关。高档产品消费者以国内大中型城市的居民为主,其中三大消费区域带内的长三角、珠三角和环渤海地区竞争十分激烈,国产乳品市场份额很高,进口乳品主要占据高端市场。废弃物回收与处理比较简单。

二、乳品产业链隐忧

(1)一体化程度低,价值分配不合理。中国奶业产业链一直处于分割状态,由于奶源基地建设投资大、风险高、回收周期长,中国乳业选择了先做市场后建奶源基地的发展模式。我国普遍采取非集约化的“个体散养”模式,生产效率低。由于牛奶的生物特性是“鲜活易腐”,需要及时进行冷却、收集、储运,以保证鲜奶及其制品的质量。而且即使冷藏、保鲜得当,也无法阻止有机生物体的自然再生产过程。基于时间敏感性强,在现代消费品质量要求升级的情形下,生鲜牛奶只能由奶户集中到奶站,再经过企业加工后才能销售给消费者,因此乳业的“一体化”要求在农业产业链中是最高的。相对于乳业发达国家的“合作社+公司”奶业产业链,中国奶业在发展初期采取了“公司+奶站+农户”的产业连接机制,乳品加工企业在不成熟的市场中为了争夺份额,纷纷实施价格战、促销战、概念战,乳品行业的毛利润受过度竞争和原材料价格上涨的双重挤压下,利润率不断走低。而厂商的主要目标是在竞争中获得现代渠道的市场占有率。中国奶业80%以上的销售通路被规模化、网络化的超市所垄断,超市“低成本战略”导致价格的传递机制只有向上游领域延伸,企业又只能将成本压力转移到奶农链条,产业链利益分享的不合理性非常突出。饲料成本涨势与原料奶价格微涨使奶农只能选择“用脚投票”,卖牛、杀牛以及粗放喂养现象严重。奶业自然发展周期为5年,如果整个产业链价值分配不合理,产业链条断裂,就会重蹈“猪肉”供应链的覆辙。乳业发展越来越需要奶农、奶站、企业、超市等产业链环节的协调和利益优化。企业占据核心地位的乳业产业链组织模式曾经是产业快速发展的助推器,现在却越来越成为乳业高效、安全、可持续发展的制约因素。

(2)产业链缺乏相互协调,食品安全隐患大随着人民收入水平的提高,乳品的消费需求既表现为数量增长,更表现为对乳品安全、优质、可持续的期待。消费者、公众、政府对乳制品的质量、卫生、安全要求日益严格和敏感。但一系列乳品食品安全事件使乳制品质量和消费者的要求形成巨大反差。由于产业一体化程度低,我国主要采取的是“奶农+奶站(或奶贩)+乳品企业”模式,奶站成为衔接加工企业和奶农的重要环节。因此,奶站部分地控制原料奶收购定价权,侵占奶农和加工企业之间的价差,成为上对散养户压级压价、下对加工企业掺杂使假的奶霸。奶站为提高级别,常常会向原料奶中加入抗生素、蛋白替代物等,获取非法利润。质监部门在奶粉事件调查中发现,三聚氰胺主要是由奶站加入的。提高乳品质量涉及到原奶生产、收集运输、乳品生产加工、流通销售等关键环节的协调配合,以分散的小规模农户为主的原奶供应模式和半分散的奶站能否保证中国乳业的原料奶的食品安全成为疑问。更为重要的是随着产业集中度的提高,企业规模在不断扩张,乳制品供应链层级更庞大繁杂,成品的全国性甚至世界性的运动又增加了质量风险。因此,如何协调产业链内各部分的相互关系,成为关乎乳业稳定发展的重要因素之一。

(3)法律法规不完善,各环节发展不平衡目前,我国乳品行业的相关法律法规还不健全,虽然2008年后国家加强了乳品行业法律、法规的制定及乳品行业的管理,但与发达国家相比,仍有很多的不足。另外,与发达国家相比,我国在饲草料加工、奶牛饲养管理方面技术落后,奶牛饲养水平低,牛奶单产低。乳品的可持续发展涉及到饲草料种植加工、奶牛饲养管理、鲜奶收集储运和生产加工等多个环节,既需要有关方面的技术支持,也需要法律、制度、监管的保障;既需要政府作为,也需要企业、农户和消费者等利益相关者的努力,涉及产业组织、市场结构、动态博弈、监管制度创新等相关经济理论和实践问题。具有中国特色的乳业实现可持续发展备受关注,如何结合我国国情提高奶牛养殖生产、企业加工、流通销售等环节的管理水平并把各相关行业有效地连接起来,形成一个完整的利益分享、相互均衡的产业链条,共同参与市场竞争,是当前中国乳品产业发展面临的重要课题。

乳制品行业的发展是关系到人民健康和国民经济发展的重要产业,且已成为我国农业中发展最快增长性最好的产业之一。近十几年来,高速增长的乳品业成为了我国最具发展前景的产业之一。随着中国经济持续稳步快速发展,老百姓的健康意识和对奶产品营养价值的要求及消费水平有了很大提高,乳品正成为人们每天的生活必需品。但是,三聚氰胺奶粉事件及后来一系列食品安全事件,沉重打击了我国乳品产业,使我国乳品企业遭遇了空前的信任危机。从表面上看,它是部分奶农和奶站在原奶中掺杂使假等不法行为引起的,其实其深层次的原因,则是来自于我国乳品产业链和价值链本身存在的各种不足。

一、我国乳品产业链的特征

产业链是指从一种或几种资源通过若干产业层次向下游产业转移,最终以各种产品形态供各种消费者使用的整个路径。乳品业是一个涉及农业、畜牧业、工业和服务业的特殊产业,具有较长的产业链,包括草原生态、饲料、畜牧、物流、加工包装、商品批发及零售、健康生活习惯培养、健康知识传播等诸多环节。从我国乳品业的原料供应、生产加工、市场营销、消费、废物处理上来看,已具有比较完整的产业链。但是,这是一条由乳品加工企业占主导地位的产业链。具体而言,我国乳品产业链具有如下特征。

我国乳业产业链结构

资料来源:观研天下数据中心整理

(1)上游原奶供应目前我国奶牛养殖散养占总饲养量的比重大,规模化养殖比例小。奶牛养殖户不注重奶牛的选育,缺乏优良品种。奶源区域分布不均,主要分布在北纬45度以北的中温带季风气候区,即华北、东北和西北草原地区,其集中了全国70%以上的奶牛和原奶。国产原奶供不应求,年缺口达到300万吨,原奶收购价北低南高,奶站成为联结奶农与加工企业的特殊利益体,具有一定的话语权与定价权。下游企业对此链节关注少、投入不够。(2)中游生产加工目前我国乳品市场集中度较高,但竞争实力不强。各乳品加工企业技术与设备差异不大,外资垄断包装材料;供应产品主要有液态奶、酸奶、奶粉、黄油、奶酪和冰激淩,液态奶为主要品种;北部以生产常温奶为主,南部以生产保鲜奶为主,产品差异化程度小。

(3)下游市场的营销、消费和废弃物处理目前我国乳品市场结构具有双寡头垄断特征,各企业市场份额与其规模、品牌、营销能力相关。高档产品消费者以国内大中型城市的居民为主,其中三大消费区域带内的长三角、珠三角和环渤海地区竞争十分激烈,国产乳品市场份额很高,进口乳品主要占据高端市场。废弃物回收与处理比较简单。

二、乳品产业链隐忧

(1)一体化程度低,价值分配不合理。中国奶业产业链一直处于分割状态,由于奶源基地建设投资大、风险高、回收周期长,中国乳业选择了先做市场后建奶源基地的发展模式。我国普遍采取非集约化的“个体散养”模式,生产效率低。由于牛奶的生物特性是“鲜活易腐”,需要及时进行冷却、收集、储运,以保证鲜奶及其制品的质量。而且即使冷藏、保鲜得当,也无法阻止有机生物体的自然再生产过程。基于时间敏感性强,在现代消费品质量要求升级的情形下,生鲜牛奶只能由奶户集中到奶站,再经过企业加工后才能销售给消费者,因此乳业的“一体化”要求在农业产业链中是最高的。相对于乳业发达国家的“合作社+公司”奶业产业链,中国奶业在发展初期采取了“公司+奶站+农户”的产业连接机制,乳品加工企业在不成熟的市场中为了争夺份额,纷纷实施价格战、促销战、概念战,乳品行业的毛利润受过度竞争和原材料价格上涨的双重挤压下,利润率不断走低。而厂商的主要目标是在竞争中获得现代渠道的市场占有率。中国奶业80%以上的销售通路被规模化、网络化的超市所垄断,超市“低成本战略”导致价格的传递机制只有向上游领域延伸,企业又只能将成本压力转移到奶农链条,产业链利益分享的不合理性非常突出。饲料成本涨势与原料奶价格微涨使奶农只能选择“用脚投票”,卖牛、杀牛以及粗放喂养现象严重。奶业自然发展周期为5年,如果整个产业链价值分配不合理,产业链条断裂,就会重蹈“猪肉”供应链的覆辙。乳业发展越来越需要奶农、奶站、企业、超市等产业链环节的协调和利益优化。企业占据核心地位的乳业产业链组织模式曾经是产业快速发展的助推器,现在却越来越成为乳业高效、安全、可持续发展的制约因素。

(2)产业链缺乏相互协调,食品安全隐患大随着人民收入水平的提高,乳品的消费需求既表现为数量增长,更表现为对乳品安全、优质、可持续的期待。消费者、公众、政府对乳制品的质量、卫生、安全要求日益严格和敏感。但一系列乳品食品安全事件使乳制品质量和消费者的要求形成巨大反差。由于产业一体化程度低,我国主要采取的是“奶农+奶站(或奶贩)+乳品企业”模式,奶站成为衔接加工企业和奶农的重要环节。因此,奶站部分地控制原料奶收购定价权,侵占奶农和加工企业之间的价差,成为上对散养户压级压价、下对加工企业掺杂使假的奶霸。奶站为提高级别,常常会向原料奶中加入抗生素、蛋白替代物等,获取非法利润。质监部门在奶粉事件调查中发现,三聚氰胺主要是由奶站加入的。提高乳品质量涉及到原奶生产、收集运输、乳品生产加工、流通销售等关键环节的协调配合,以分散的小规模农户为主的原奶供应模式和半分散的奶站能否保证中国乳业的原料奶的食品安全成为疑问。更为重要的是随着产业集中度的提高,企业规模在不断扩张,乳制品供应链层级更庞大繁杂,成品的全国性甚至世界性的运动又增加了质量风险。因此,如何协调产业链内各部分的相互关系,成为关乎乳业稳定发展的重要因素之一。

(3)法律法规不完善,各环节发展不平衡目前,我国乳品行业的相关法律法规还不健全,虽然2008年后国家加强了乳品行业法律、法规的制定及乳品行业的管理,但与发达国家相比,仍有很多的不足。另外,与发达国家相比,我国在饲草料加工、奶牛饲养管理方面技术落后,奶牛饲养水平低,牛奶单产低。乳品的可持续发展涉及到饲草料种植加工、奶牛饲养管理、鲜奶收集储运和生产加工等多个环节,既需要有关方面的技术支持,也需要法律、制度、监管的保障;既需要政府作为,也需要企业、农户和消费者等利益相关者的努力,涉及产业组织、市场结构、动态博弈、监管制度创新等相关经济理论和实践问题。具有中国特色的乳业实现可持续发展备受关注,如何结合我国国情提高奶牛养殖生产、企业加工、流通销售等环节的管理水平并把各相关行业有效地连接起来,形成一个完整的利益分享、相互均衡的产业链条,共同参与市场竞争,是当前中国乳品产业发展面临的重要课题。

资料来源:中国报告网,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。