临期食品是指,即将到达保质期但仍在保质期内的食品。按照以往的处理方式,临期食品大多被直接丢弃,或作为免费试饮,或是放在原地特价销售等,但是都有相应缺点。而将临期食品放到专卖临期食品的平台/商超,优点在于商品集中,定价较为明确(按到期日分层次定价),专人定期处理过期商品,及时更新截止到期时间。

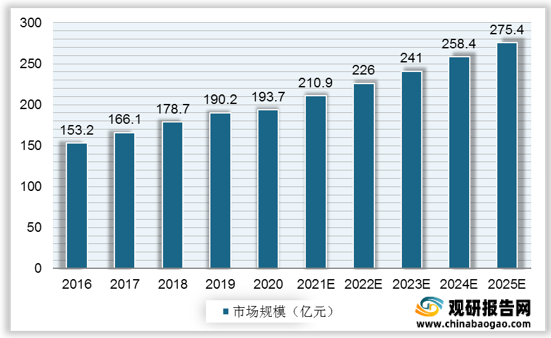

我国休闲食品市场规模较大,按照15%的临期比例计算,2016年我国临期休闲食品市场规模为153.2亿元,2020年市场规模增至193.7亿元。随着人们对临期食品的了解程度及接受程度加深,我国临期休闲食品仍有较大的扩展空间,预计2025年临期休闲食品在国内的市场规模有望达275.4亿元。

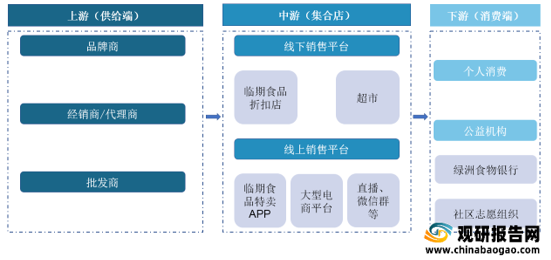

临期食品供应链的供应端主要包括品牌商、经销商/代理商、批发商,中游为从供应端进货和整合的集合店,可分为线下销售平台及线上销售平台,下游的消费端主要分为两大群体,一是个人消费者,二是公益机构。

上游供应端

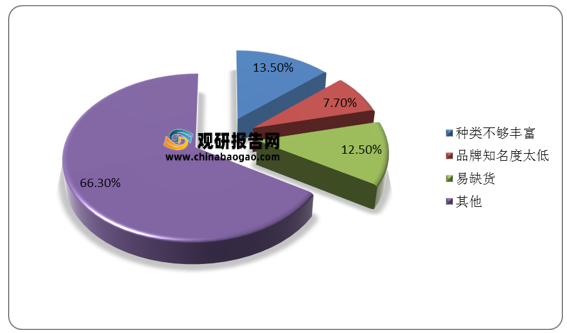

临期食品依靠上游供应产品,无法主动向上游进行采购,处于被动地位,而因库存管理、产能错估等问题产生的临期食品通常不可持续,供应极不稳定,即使本次产量超出市场需求,之后品牌商亦会根据市场反应调整产量,导致临期食品难以长期大量供应,使终端消费者产生不佳的购物体验,约33.7%的顾客表示在购买临期食品时产生商品种类不丰富、品牌不知名和库存不稳定等消费体验,这将进一步导致临期食品门店出现消费者进店转化率不高、低复购率等问题。

中游集合店

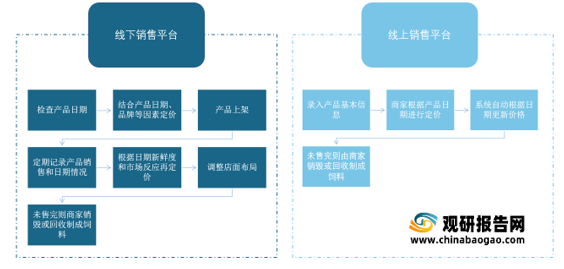

临期食品因产品具有“日期敏感”属性,受限于上游供应链,中游集合店对需不断根据日期变化调整产品售价,因此,对店铺的精细化运营程度要求高。线上的临期食品销售平台相较线下更具灵活性,线上店运用算法对价格和日期进行自动调整。

下游消费端

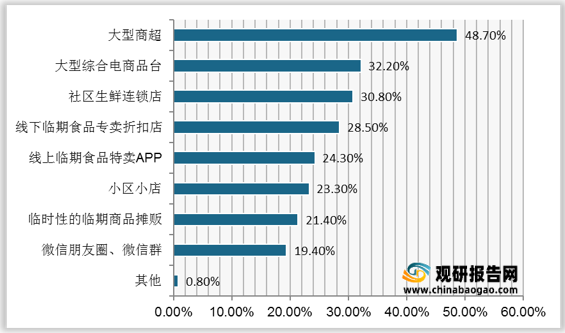

目前消费者选择购买临期食品的渠道较为分散,通常是在购物过程中偶尔遇到就会购买,目前养成定期囤临期食品的习惯的消费者相对较少。虽然临期食品的消费主力逐渐移至年轻群体,但线上优势依然不凸显,2020年大型商超、电商平台及社区生鲜连锁店为中国消费者购买临期食品的三大渠道,占比分别为48.7%、32.2%、30.8%。

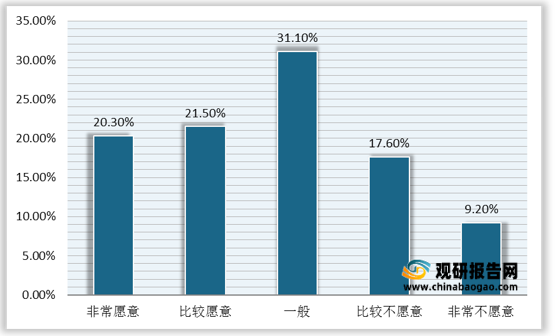

数据显示,2020年中国消费者调查中,表示愿意购买并向身边的人推荐临期食品的消费者比例超四成,而有26.8%的消费者则明确表示不愿意。当前我国相当一部分人群对商品价格仍然具有很高的敏感性,以“低价、去品牌化、物美价廉、基本功能”为特征的消费降级已成为不可忽视的现象,在未来临期食品也将获得更多消费者的认可。

更多深度内容,请查阅观研报告网:

《2021年中国临期食品市场分析报告-行业供需现状与发展趋势前瞻》

《2021年中国临期食品市场分析报告-产业竞争现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

“临期食品”处理方式对比

| 处理方式 |

具体 |

优缺点 |

| 传统处理方式 |

直接丢弃 |

缺点:浪费 |

| 免费试饮 |

缺点:处理量较小 |

|

| 放在远处特价销售 |

优点:能吸引到部分顾客;缺点:商品位置较为分散 |

|

| 在超市建立专门的“临期食品专柜” |

优点:商品较为集中;缺点:摆放较为杂乱,没用专人管理 |

|

| 新兴处理方式 |

专卖临期食品的平台/商超 |

优点:商品集中,定价较为明确,专人定期处理 |

资料来源:观研天下整理

我国休闲食品市场规模较大,按照15%的临期比例计算,2016年我国临期休闲食品市场规模为153.2亿元,2020年市场规模增至193.7亿元。随着人们对临期食品的了解程度及接受程度加深,我国临期休闲食品仍有较大的扩展空间,预计2025年临期休闲食品在国内的市场规模有望达275.4亿元。

2016-2025年我国临期休闲食品市场规模及预测

数据来源:观研天下整理

临期食品供应链的供应端主要包括品牌商、经销商/代理商、批发商,中游为从供应端进货和整合的集合店,可分为线下销售平台及线上销售平台,下游的消费端主要分为两大群体,一是个人消费者,二是公益机构。

临期食品供应链

资料来源:观研天下整理

上游供应端

临期食品依靠上游供应产品,无法主动向上游进行采购,处于被动地位,而因库存管理、产能错估等问题产生的临期食品通常不可持续,供应极不稳定,即使本次产量超出市场需求,之后品牌商亦会根据市场反应调整产量,导致临期食品难以长期大量供应,使终端消费者产生不佳的购物体验,约33.7%的顾客表示在购买临期食品时产生商品种类不丰富、品牌不知名和库存不稳定等消费体验,这将进一步导致临期食品门店出现消费者进店转化率不高、低复购率等问题。

2020年消费者反馈临期食品集合店存不足之处

数据来源:观研天下整理

临期食品因产品具有“日期敏感”属性,受限于上游供应链,中游集合店对需不断根据日期变化调整产品售价,因此,对店铺的精细化运营程度要求高。线上的临期食品销售平台相较线下更具灵活性,线上店运用算法对价格和日期进行自动调整。

线下平台与线上平台价流程对比

资料来源:观研天下整理

下游消费端

目前消费者选择购买临期食品的渠道较为分散,通常是在购物过程中偶尔遇到就会购买,目前养成定期囤临期食品的习惯的消费者相对较少。虽然临期食品的消费主力逐渐移至年轻群体,但线上优势依然不凸显,2020年大型商超、电商平台及社区生鲜连锁店为中国消费者购买临期食品的三大渠道,占比分别为48.7%、32.2%、30.8%。

2020年我国临期食品用户购买渠道

数据来源:观研天下整理

2020年我国临期食品用户购买及推荐意愿分析

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国临期食品市场分析报告-行业供需现状与发展趋势前瞻》

《2021年中国临期食品市场分析报告-产业竞争现状与发展机会预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。