参考中国报告网发布的《2017-2022年中国鲜牛肉、加工牛肉市场竞争态势及十三五竞争策略分析报告》

1、 养殖技术落后和牧场规模过小导致肉牛出肉量偏低

国内由于政策方针和资源禀赋的原因,肉牛养殖依然以散养模式为主。80 年代之前,牛作为耕作工具受到保护,政府禁止宰杀青壮年牛。1978 年家庭联产承包责任制后,人们开始将传统役用牛转为肉牛养殖,并逐渐引进优良牛品种对本地牛进行改良。90 年代之后,政府开始鼓励发展“秸秆畜牧业”,肉牛的饲养逐渐从草原生产力不断下降的地区转向秸秆资源丰富的中部平原和东北地区。

进入21 世纪,国内西南和西北地区的肉牛养殖开始逐渐发展,全国牛肉供给不断增长。由于在非牧区的中部平原等地区饲养肉牛,国内肉牛饲养还是以散养模式为主,而草原型现代牧业和大规模工厂畜牧却发展不足。

由于养殖技术落后且采用小规模散养的模式,国内肉牛出肉量远低于国际平均水平。根据中国畜牧业年鉴,从 2007 年至 2014 年,国内养殖肉牛规模小于 100头的户数从1585万户减少到1157万户,养殖肉牛规模大于100头的户数从1.47万户增长至 3.16 万户。

虽然养殖规模较大的户数在增加,但是总体来说 2014年养殖规模大于 100 头的户数只占总户数的 0.27%,国内依然是小规模散养模式为主。国内这种“集中圈养、家庭作坊”的散养模式是一种技术相对落后,且难以保证肉牛头均出肉量的养殖方式。相比较大规模工厂化畜牧模式,国内散养模式的肉牛出肉量普遍偏低。

根据数据,拥有资源禀赋或者饲养技术较发达国家如加拿大、美国、欧盟等,2014 年肉牛头均出肉量分别达到 3927 百克、3712 百克和 2843 百克,而中国肉牛头均出肉量只有 1398 百克,远远低于世界平均水平 2096 百克。

2、 牛存栏量持续下降,繁殖周期过长导致肉牛量难以迅速增长

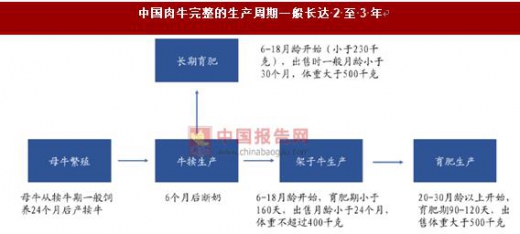

中国肉牛完整的生产周期一般是两到三年。母牛受孕一胎平均生下一到两只牛犊,经过六个月后牛犊断奶,之后会有两种育肥模式,一种是将牛犊进行长期育肥,一种是首先经历架子牛生产再将牛送去育肥。第一种模式下,牛犊将经历最长24 个月的育肥,出售时体重大约 500 千克。第二种模式下,年龄 6 月至 18 月的牛首先经历架子牛育肥,育肥期小于 160 天,体重不超过 400 千克,之后年龄 20 月至 30 月的牛将经历进一步育肥生产,育肥期 90 至 120 天,最终出售时体重大约 500 千克。

中国整体牛的存栏量逐年下滑,且由于牛的繁殖周期偏长,肉牛的存栏量想要快速增长较难。根据 数据,从 2008 年至 2016 年,中国牛的存栏量从高峰时期的 1.06 亿头下降到如今的 1.00 亿头,降幅达 5.35%。2016 年,中国肉牛、奶牛和其他牛分别有 5200 万头、1560 万头和 3268 万头,分别占比 52%、15%和 33%。近年来国内肉牛存栏量保持了小幅增长,从 2006 年的 5040 万头增长到 2016 年的 5200 万头。虽然中国肉牛存栏量在增加,但是由于 2017 年初中国能繁殖牛犊的奶牛存栏量大幅下降10%,从1560万头下降为1400万头,以及养殖肉牛的周期一般长达 2 至 3 年,所以在能繁母牛大幅下降以及养殖周期偏长的情况下,预计中国肉牛存栏量想要快速增长较为困难。

1、 养殖技术落后和牧场规模过小导致肉牛出肉量偏低

国内由于政策方针和资源禀赋的原因,肉牛养殖依然以散养模式为主。80 年代之前,牛作为耕作工具受到保护,政府禁止宰杀青壮年牛。1978 年家庭联产承包责任制后,人们开始将传统役用牛转为肉牛养殖,并逐渐引进优良牛品种对本地牛进行改良。90 年代之后,政府开始鼓励发展“秸秆畜牧业”,肉牛的饲养逐渐从草原生产力不断下降的地区转向秸秆资源丰富的中部平原和东北地区。

进入21 世纪,国内西南和西北地区的肉牛养殖开始逐渐发展,全国牛肉供给不断增长。由于在非牧区的中部平原等地区饲养肉牛,国内肉牛饲养还是以散养模式为主,而草原型现代牧业和大规模工厂畜牧却发展不足。

由于养殖技术落后且采用小规模散养的模式,国内肉牛出肉量远低于国际平均水平。根据中国畜牧业年鉴,从 2007 年至 2014 年,国内养殖肉牛规模小于 100头的户数从1585万户减少到1157万户,养殖肉牛规模大于100头的户数从1.47万户增长至 3.16 万户。

虽然养殖规模较大的户数在增加,但是总体来说 2014年养殖规模大于 100 头的户数只占总户数的 0.27%,国内依然是小规模散养模式为主。国内这种“集中圈养、家庭作坊”的散养模式是一种技术相对落后,且难以保证肉牛头均出肉量的养殖方式。相比较大规模工厂化畜牧模式,国内散养模式的肉牛出肉量普遍偏低。

根据数据,拥有资源禀赋或者饲养技术较发达国家如加拿大、美国、欧盟等,2014 年肉牛头均出肉量分别达到 3927 百克、3712 百克和 2843 百克,而中国肉牛头均出肉量只有 1398 百克,远远低于世界平均水平 2096 百克。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理

资料来源:中国报告网整理

2、 牛存栏量持续下降,繁殖周期过长导致肉牛量难以迅速增长

中国肉牛完整的生产周期一般是两到三年。母牛受孕一胎平均生下一到两只牛犊,经过六个月后牛犊断奶,之后会有两种育肥模式,一种是将牛犊进行长期育肥,一种是首先经历架子牛生产再将牛送去育肥。第一种模式下,牛犊将经历最长24 个月的育肥,出售时体重大约 500 千克。第二种模式下,年龄 6 月至 18 月的牛首先经历架子牛育肥,育肥期小于 160 天,体重不超过 400 千克,之后年龄 20 月至 30 月的牛将经历进一步育肥生产,育肥期 90 至 120 天,最终出售时体重大约 500 千克。

中国整体牛的存栏量逐年下滑,且由于牛的繁殖周期偏长,肉牛的存栏量想要快速增长较难。根据 数据,从 2008 年至 2016 年,中国牛的存栏量从高峰时期的 1.06 亿头下降到如今的 1.00 亿头,降幅达 5.35%。2016 年,中国肉牛、奶牛和其他牛分别有 5200 万头、1560 万头和 3268 万头,分别占比 52%、15%和 33%。近年来国内肉牛存栏量保持了小幅增长,从 2006 年的 5040 万头增长到 2016 年的 5200 万头。虽然中国肉牛存栏量在增加,但是由于 2017 年初中国能繁殖牛犊的奶牛存栏量大幅下降10%,从1560万头下降为1400万头,以及养殖肉牛的周期一般长达 2 至 3 年,所以在能繁母牛大幅下降以及养殖周期偏长的情况下,预计中国肉牛存栏量想要快速增长较为困难。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:互联网

资料来源:互联网,中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。