参考中国报告网发布的《2017-2022年中国鲜牛肉、加工牛肉市场竞争态势及十三五竞争策略分析报告》

1、 全球肉类消费,牛肉五占其一

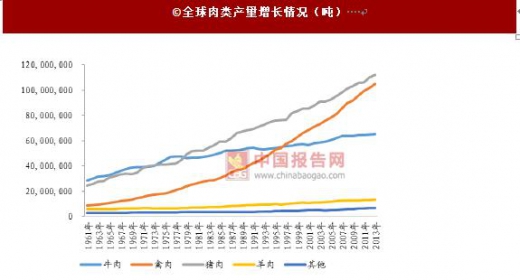

全球肉类供给整体呈现上涨趋势,其中牛肉供给占比达到五分之一。全球肉制品主要分为牛肉、禽肉、猪肉、羊肉和其他,其中禽肉、猪肉和牛肉是主要消费的肉制品。根据数据,从 1961 年至 2013 年,全球牛肉、禽肉和猪肉供给快速的增长,其中增长最快的为禽肉和猪肉。2013 年全球各品类肉制品供给中,牛肉 6521 万吨、禽肉 10487 万吨、猪肉 11210 万吨、羊肉 1338 万吨和其他682 万吨,分别占比 21.57%、34.68%、37.07%、4.43%和 2.26%。

2、 肉牛存栏量维持稳定,牛肉供给增速放缓

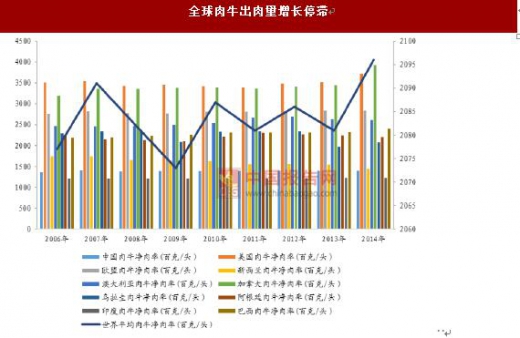

全球肉牛存栏量和出肉量已趋于稳定,总牛肉供给基本保持不变。全球牛肉的总供给由肉牛存栏量和头均出肉量决定。根据数据,从 2012 年至 2016年,全球肉牛存栏量均维持在十亿头左右,波动较小。另一方面,各个国家肉牛的出肉量相差较大,较发达且拥有资源禀赋的国家比如美国、澳大利亚、加拿大等头均出肉量从 2500 到 4000 百克/头不等,发展中国家或资源禀赋较差的国家如中国和印度等头均出肉量在 1200 到 1300 百克/头不等。总体来说,从 2012 年至 2016 年,全球肉牛头均出肉量增长接近停滞,维持在 2100百克/头左右。

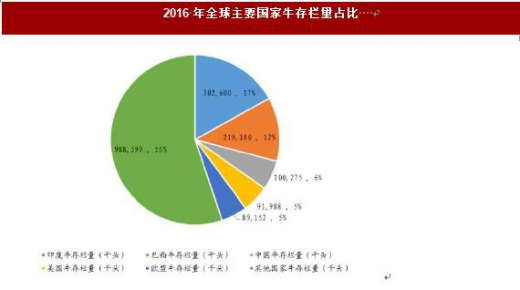

因此在存栏量和出肉量稳定的情况下,全球可供给的牛肉总量也趋于稳定。在存栏量和出肉量比较稳定的情况下,年内牛肉的供给直接受出栏率的影响。计算全年肉牛平均出栏率依据的公式是当年屠宰量/((期初存栏量+期末存栏量)/2)。根据数据,2016 年全球主要牛存栏量的国家分别是印度、巴西、中国、美国和欧盟,CR5 牛存栏量占比 44.83%,全球主要牛存栏量的国家也是全球主要牛肉供给国,CR5 牛肉供给占比 65.93%。

根据出栏率计算公式,从2012 年至 2016 年,全球主要国家的出栏率整体保持较小的波动。因此在存栏量、出肉量和出栏率都变化不大的情况下,全球牛肉年内产量也基本维持稳定。根据数据,从 2012 年至 2016 年,全球牛肉供给量从 5971 万吨增长至 6048 万吨,增幅仅为 1.29%,可以看出全球牛肉的供给增速已经放缓。

1、 全球肉类消费,牛肉五占其一

全球肉类供给整体呈现上涨趋势,其中牛肉供给占比达到五分之一。全球肉制品主要分为牛肉、禽肉、猪肉、羊肉和其他,其中禽肉、猪肉和牛肉是主要消费的肉制品。根据数据,从 1961 年至 2013 年,全球牛肉、禽肉和猪肉供给快速的增长,其中增长最快的为禽肉和猪肉。2013 年全球各品类肉制品供给中,牛肉 6521 万吨、禽肉 10487 万吨、猪肉 11210 万吨、羊肉 1338 万吨和其他682 万吨,分别占比 21.57%、34.68%、37.07%、4.43%和 2.26%。

数据来源:中国统计数据库

数据来源:中国统计数据库

2、 肉牛存栏量维持稳定,牛肉供给增速放缓

全球肉牛存栏量和出肉量已趋于稳定,总牛肉供给基本保持不变。全球牛肉的总供给由肉牛存栏量和头均出肉量决定。根据数据,从 2012 年至 2016年,全球肉牛存栏量均维持在十亿头左右,波动较小。另一方面,各个国家肉牛的出肉量相差较大,较发达且拥有资源禀赋的国家比如美国、澳大利亚、加拿大等头均出肉量从 2500 到 4000 百克/头不等,发展中国家或资源禀赋较差的国家如中国和印度等头均出肉量在 1200 到 1300 百克/头不等。总体来说,从 2012 年至 2016 年,全球肉牛头均出肉量增长接近停滞,维持在 2100百克/头左右。

因此在存栏量和出肉量稳定的情况下,全球可供给的牛肉总量也趋于稳定。在存栏量和出肉量比较稳定的情况下,年内牛肉的供给直接受出栏率的影响。计算全年肉牛平均出栏率依据的公式是当年屠宰量/((期初存栏量+期末存栏量)/2)。根据数据,2016 年全球主要牛存栏量的国家分别是印度、巴西、中国、美国和欧盟,CR5 牛存栏量占比 44.83%,全球主要牛存栏量的国家也是全球主要牛肉供给国,CR5 牛肉供给占比 65.93%。

根据出栏率计算公式,从2012 年至 2016 年,全球主要国家的出栏率整体保持较小的波动。因此在存栏量、出肉量和出栏率都变化不大的情况下,全球牛肉年内产量也基本维持稳定。根据数据,从 2012 年至 2016 年,全球牛肉供给量从 5971 万吨增长至 6048 万吨,增幅仅为 1.29%,可以看出全球牛肉的供给增速已经放缓。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。