在产业链方面,整个鸡肉食品上下游产业链较长,涉及饲料原料和饲料生产;曾祖代、祖代、父母代种鸡繁育养殖;商品代肉鸡养殖、鸡肉食品加工和销售等各个产业环节,各个产业环节紧密联系、互相影响。

目前,国内商品代肉鸡养殖主要分为地面饲养、网式饲养和立体养殖三种方式,三种方式各有优劣,其中立体养殖被国内产业化的肉鸡养殖商广泛采用。

| 项目 |

优势 |

劣势 |

| 地面饲养 |

①前期投资和技术壁垒低;②鸡只活动空间大 |

①单位面积饲养的数量少,饲养效率低; ②管理难度大 |

| 网式饲养 |

将肉禽与粪便分离,减少了肉禽与病原微生物的接触,可以有效降低发病率; |

①饲养效率低; ②运营成本大 |

| 立体养殖 |

①饲养效率高; ②能通过半自动化进行更有组织、效率和密集的生产; ③料肉比低 |

可能会发生缺乏运动导致的某些疾病,如腿部问题、脂肪肝等,需通过饲养系统设计和高水平的卫生而尽量降低 |

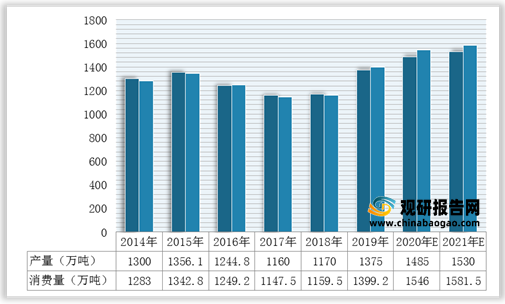

2016-2017年,受祖父母代白羽肉鸡种鸡引种减少,鸡肉年产量略有下降,消费量也受到产量的抑制而略有下降。但是在2018-2019年后,国内鸡肉市场呈现供不应求的状态,产量及消费量均稳定增长。2019年,中国已初步具备培育祖父母代白羽种鸡的能力,预期将增加祖父母代种鸡鸡苗供应并助力国内鸡肉食品加工行业市场增长。

目前,我国鸡肉食品加工行业市场化程度高、竞争充分,行业集中程度相对较低,但由于国家对食品安全和环保的监管力度逐渐加强、消费者对食品安全、健康、方便的需求不断增强,行业逐步向具有较强品质管理能力、研发能力、品牌号召力的中大型企业集中。从产品发展趋势看,行业内企业正逐步加大对深加工鸡肉制品领域的投资,行业正逐步向深加工鸡肉调理品扩张。

| 企业名称 |

简介 |

| 卜蜂国际有限公司 |

卜蜂国际有限公司是著名的跨国公司正大集团在香港上市的产业,其主营业务收入主要来自于中国和越南,其在国内投资领域涵盖食品加工、饲料生产、养殖等领域,在食品加工板块,其业务涵盖禽类、猪肉、水产等食品加工领域,是国内外知名的大型食品集团。2019年,其中国农牧食品业务总收入为41.79亿美元,其中食品和养殖业务收入占比24.41%,约10.2亿美元 |

| 福建圣农发展股份有限公司 |

福建圣农发展股份有限公司(下称“圣农发展”)为中小板上市公司,成立于1999年,其在2009年上市时主营业务为肉鸡饲养、肉鸡屠宰加工和鸡肉销售,其于2017年收购福建圣农食品有限公司,实现了鸡肉食品深加工领域扩张并正逐步扩大销售规模。2019年,圣农发展实现总收入145.58亿元,其中,深加工肉制品收入占比27.10%,约39.45亿元 |

| 山东凤祥股份有限公司 |

山东凤祥股份有限公司(以下简称“凤祥股份”)成立于2010年12月,于2020年7月在港交所上市,业务涉及白羽鸡养殖、屠宰加工、销售生鸡肉产品及深加工鸡肉产品,是我国较大的白羽鸡肉产品出口商。2019年,凤祥股份实现业务收入39.26亿元,其中深加工鸡肉制品收入占比36.5%,约14.33亿元 |

| 青岛九联集团股份有限公司 |

青岛九联集团股份有限公司成立于1998年,位于山东省青岛市莱西市,其目前主要业务有种禽繁育、肉鸡养殖、饲料生产、熟食品加工等,是国家大型肉食鸡专业化一条龙生产企业 |

| 大成食品(亚洲)有限公司 |

大成食品(亚洲)有限公司2007年在香港联交所主板上市交易(03999.HK),是在中国、越南及马来西亚经营业务的跨国企业集团,主要业务涉及饲料制造、鸡肉食品加工及水产加工等业务。2019年,其实现总体业务收入80.35亿元,其中加工食品业务收入占比25.40%,约20.41亿元 |

| 山东仙坛股份有限公司 |

山东仙坛股份有限公司(以下简称“仙坛股份”)成立于2001年,于2015年在深交所上市,其业务涉及白羽鸡养殖、屠宰加工等,2019年,仙坛股份营业总收入为35.33亿元,其中鸡肉产品营业收入32.97亿元 |

| 春雪食品集团股份有限公司 |

公司拥有国际先进的自动化调理品生产线,在鸡肉食品加工,特别是调理品领域积累了丰富的产品研发、生产、管理、销售和品牌等综合优势,具有鸡肉深加工产业链集约化系统管控能力,在行业具有较大影响力。根据相关数据测算,2017年-2019年,公司鸡肉调理品的市场占有率分别为2.36%、3.51%和4.07%,在行业集中度较低的白羽鸡鸡肉调理品领域处于市场前列 |

更多深度内容,请查阅观研报告网:

《2021年中国鸡肉食品加工行业分析报告-行业竞争格局与发展战略评估》

《2021年中国白羽鸡鸡肉食品加工行业分析报告-市场深度调研与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。