茶叶指茶树的叶子和芽,含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能,受到世界各地消费者的喜爱。受传统文化影响,茶叶是我国特色农作物,我国是茶的故乡,同时也是茶叶生产与消费大国。

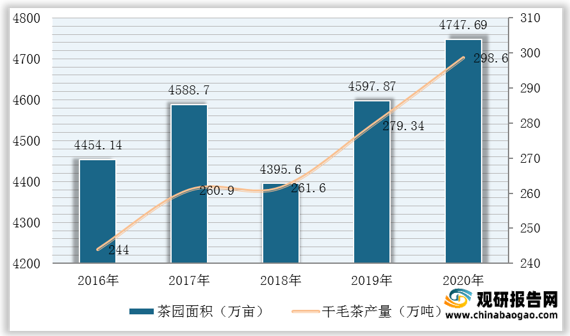

在供应端,近三年来在国家产业政策扶持下,我国茶叶种植面积不断扩大,产量也持续增长,行业供应趋于稳定。数据显示,截至2020年我国18个主要产茶省(自治区、直辖市)茶园面积为4747.69万亩,同比上年增加149.82万亩;干毛茶产量为298.6万吨,同比上年增加19.26万吨。

我国茶叶主要分为六大类:红茶、绿茶、黑茶、乌龙茶、白茶与黄茶,其中绿茶占据过半市场,是我国主要生产茶叶种类。从各茶叶产量变化来看,2020年除黑茶外其它五大茶类产量均有增加,绿茶、红茶与黑茶产量占据主要市场,其占比分别为61.71%、13.54%、12.5%。

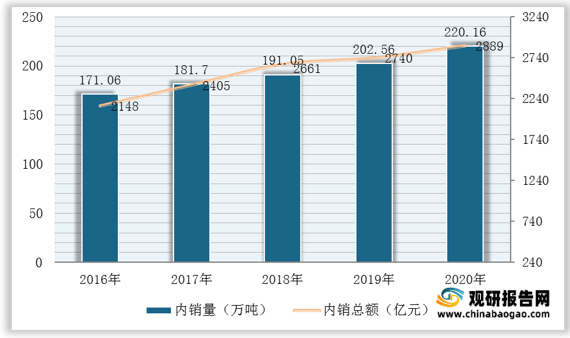

在需求端,茶是世界三大饮品之一,我国是饮茶大国,茶饮消费量位于全球前列,内销市场依然是拉动中国茶业经济增长的主动力源。数据显示,近五年来我国茶叶内销量、额均实现稳定增长,截至2020年分别为220.16万吨、2889亿元,同比上年分别增加17.6万吨、149亿元。

但受供大于求、高端茶产量减少等因素影响,近三年来我国茶叶内销均价却呈下滑态势,截至2020年为131.21元/公斤,同比上年减少3.99元/公斤。

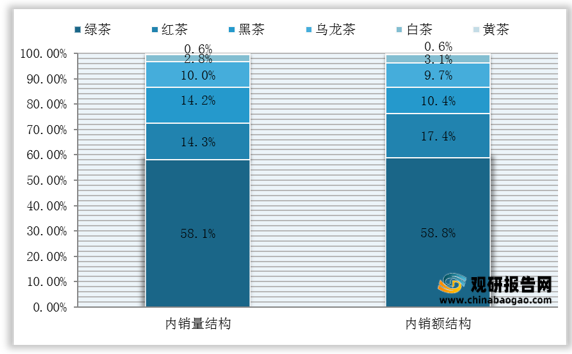

从细分茶类来看,绿茶受消费者喜爱度较高,其销售量、额占据过半份额。数据显示,2020年我国绿茶内销量为127.91万吨,占比高达58.%;内销额为1699.20亿元,占比高达58.8%。

在销售均价方面,2020年我国六大茶系中,红茶、白茶、黄茶销售均价稳居前三,分别为159.09元/公斤、143.35元/公斤、138.06元/公斤。

从线上销售市场来看,近年来随着消费升级,我国线上交易物流、电商平台的基础设施建设提速,茶叶电商渗透率持续上升,成为我国茶叶行业增长的重要动力。数据显示,2020年全年阿里系电商平台所有茶类实现销售量累计为105045650件,实现销售额累计为128.46亿元,呈蓬勃发展态势。

从细分茶类来看,2020年我国六大茶系中,红茶、绿茶、乌龙茶线上需求较高,其销售量、额稳居前三位。数据显示,2020年我国红茶、绿茶、乌龙茶在阿里系电商平台上的销售量分别为27675338件、25978809件、22199251件;销售额分别为296080.26万元、268550.02万元、266347.82万元。

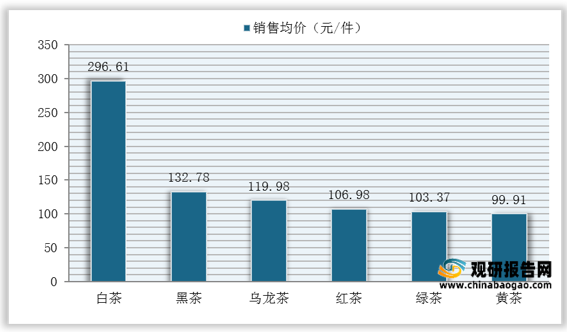

在销售均价方面,白茶以296.61元/件的高价稳居首位;其次则为黑茶、乌龙茶,其销售均价分别为132.78元/件、119.98元/件。

更多深度内容,请查阅观研报告网:

《2021年中国茶叶市场分析报告-行业格局现状与发展趋势前瞻》

《2021年中国茶叶行业分析报告-行业运营态势与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

在供应端,近三年来在国家产业政策扶持下,我国茶叶种植面积不断扩大,产量也持续增长,行业供应趋于稳定。数据显示,截至2020年我国18个主要产茶省(自治区、直辖市)茶园面积为4747.69万亩,同比上年增加149.82万亩;干毛茶产量为298.6万吨,同比上年增加19.26万吨。

2016-2020年我国18个主要产茶省(自治区、直辖市)茶园面积及干毛茶产量

数据来源:中国茶叶流通协会

2018-2020年我国茶叶产量结构

数据来源:中国茶叶流通协会

在需求端,茶是世界三大饮品之一,我国是饮茶大国,茶饮消费量位于全球前列,内销市场依然是拉动中国茶业经济增长的主动力源。数据显示,近五年来我国茶叶内销量、额均实现稳定增长,截至2020年分别为220.16万吨、2889亿元,同比上年分别增加17.6万吨、149亿元。

2016-2020年我国茶叶内销量、额

数据来源:中国茶叶流通协会

但受供大于求、高端茶产量减少等因素影响,近三年来我国茶叶内销均价却呈下滑态势,截至2020年为131.21元/公斤,同比上年减少3.99元/公斤。

2016-2020年我国茶叶内销均价

数据来源:中国茶叶流通协会

2020年我国茶叶内销量、额结构

数据来源:中国茶叶流通协会

在销售均价方面,2020年我国六大茶系中,红茶、白茶、黄茶销售均价稳居前三,分别为159.09元/公斤、143.35元/公斤、138.06元/公斤。

2020年我国六大茶系内销均价

数据来源:中国茶叶流通协会

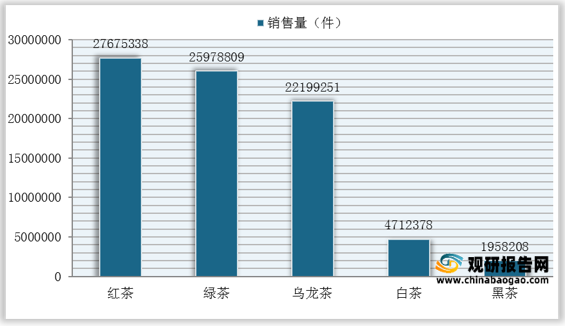

从线上销售市场来看,近年来随着消费升级,我国线上交易物流、电商平台的基础设施建设提速,茶叶电商渗透率持续上升,成为我国茶叶行业增长的重要动力。数据显示,2020年全年阿里系电商平台所有茶类实现销售量累计为105045650件,实现销售额累计为128.46亿元,呈蓬勃发展态势。

从细分茶类来看,2020年我国六大茶系中,红茶、绿茶、乌龙茶线上需求较高,其销售量、额稳居前三位。数据显示,2020年我国红茶、绿茶、乌龙茶在阿里系电商平台上的销售量分别为27675338件、25978809件、22199251件;销售额分别为296080.26万元、268550.02万元、266347.82万元。

2020年阿里系电商平台六大茶系销售量

数据来源:观研天下整理

2020年阿里系电商平台六大茶系销售额

数据来源:观研天下整理

在销售均价方面,白茶以296.61元/件的高价稳居首位;其次则为黑茶、乌龙茶,其销售均价分别为132.78元/件、119.98元/件。

2020年阿里系电商平台六大茶系销售均价

数据来源:观研天下整理(shz)

更多深度内容,请查阅观研报告网:

《2021年中国茶叶市场分析报告-行业格局现状与发展趋势前瞻》

《2021年中国茶叶行业分析报告-行业运营态势与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。