轻食最早起源于17世纪欧洲的下午茶,时至今日,形成了各具文化特色的轻食,其中轻食沙拉因低卡、低油、低热量、制作简单,逐渐在我国盛行。

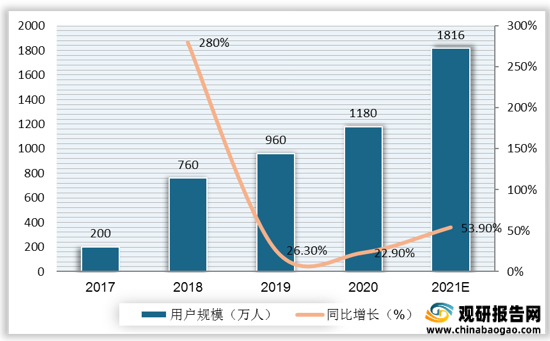

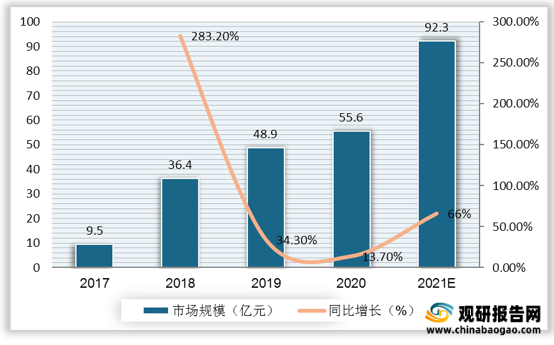

2017年以来,我国轻食沙拉用户规模强势扩张,在2020年用户规模突破1000万人达1180万人,同比增长22.9%。同时,随着用户规模的增多,我国轻食沙拉市场规模也随之逐年增长,从2017年的9.5亿元增至2020年的55.6亿元。

一、优势分析(S)

轻食沙拉行业之所以在国内得到迅速发展,得以于其具有快捷便利、节约成本及外卖市场的兴起。

二、劣势分析(W)

虽然我国轻食沙拉市场规模快速扩增,但同时一些劣势愈加凸显,如市场总体客单价较高,大部分产品营养难以做到全面,食品安全、保质期成为发展短板,典型的季节性消费让轻食沙拉在冬季难以售出,入行门槛低导致同质化严重。

1.市场总体客单价较高

对于价格敏感的普罗大众,轻食消费就相当于付出了买肉的钱食草,“腰部人群”和“下沉市场”更是对轻食不太敏感。以较为知名的轻食沙拉产品gaga与Wagas为例,两种品牌的平均客单价均接近80元,对于普通上班族而言,单餐的预算过高。

2.大部分产品营养不够全面,难以真正做到健康营养

一般轻食中的蔬菜为生食,蔬菜叶子体积大,但重量很轻,大约在300~500克,难以饱腹。此外,轻食中主食量也较少,部分沙拉中没有主食,经常吃易引起营养不均衡;还有的轻食中缺乏肉类,导致蛋白质不足,加快身体肌肉流失速度。

3.食品安全、保质期短等成发展短板

沙拉作为一种需要保鲜的产品,其保质期较短,生产后需即时配送。无论是成本,还是时间效率上,这对供应链、物流配送等方面具有很高要求。提前切配的沙拉经过一段时间的空气接触后,其食用品质也难以保证。此外,在冷食沙拉中有可能会有大量致病菌繁殖,直接生吃很有可能会导致感染。

4.沙拉消费具有典型的季节性,冬季销量下降难以避免

沙拉多数为冷食,对于多数想在寒冷的季节吃上热食的消费者而言,会大大降低他们食用轻食沙拉的欲望及选择,因此,轻食沙拉在冬季销量难免会大幅下降。

5.入行门槛低,同质化严重

轻食沙拉所需食材种类不多,对厨艺要求不高,不需要复杂的烹饪技术,菜品的标准化程度较高,而且食材的仓储、物流相对比较简单,所以生产模式容易复制。

三、机遇分析(O)

近年来,我国肥胖人士数量增长,并随着健康饮食理念的普及、当下健身潮的盛行,我国轻食沙拉行业迎来重大的发展机遇。

1.我国肥胖人群规模较大,超九成瘦身网民愿意为瘦身付费

随着人们生活节奏加快,作息不规律机缺乏锻炼使得我国人口肥胖问题尤为突出。数据显示,2019年中国肥胖人口已超2.5亿人,由肥胖引起的健康问题已逐渐成为社会关注的焦点,而改变饮食结构成为多数肥胖人士选择减肥的主要方式。此外,人们为健康消费的意愿提升,愿意为瘦身进行付费的用户也不断增多,数据显示,91.6%的受访网民表示愿意为瘦身进行付费,其中近六成愿意付费1000元以上。

2.健康饮食理念的普及

人们生活水平的提高,吃惯了大鱼大肉,转而追求更健康更高品质的饮食方式。轻食沙拉低油、低盐、低卡,符合大众对健康饮食的要求。

3.轻食沙拉与当下的健身风潮紧密相连

越来越多的年轻人追求腹肌和翘臀,轻食常常与健身、减脂等词汇链接在一起,健身达人和减肥人士对健身和饮食的有机结合有了更加科学的认识,轻食沙拉减肥理念已深入人心。

轻食沙拉行业面对的威胁主要来自外卖专门店成本的变化及其他代餐食品的替代。

1.外卖专门店成本变化及难以形成技术壁垒的威胁

店铺租金、人力、设备的支出成本是固定的,间歇性营业使得成本漏洞越来越大,导致商家最终陷入“入不敷出”的境地。进入轻食沙拉行业的壁垒较低,容易形成规模化,很多餐饮行业特有的不确定因素也导致一家企业难以形成真的技术壁垒。此外,运营轻食店成本昂贵,轻食的品质主要依靠原材料的质量,且保存需要的设备必不可少。销售非常依赖外卖,各种设备、人力、房租、成本、包装、外卖平台抽成等加起来就是一笔不小的支出。

2.代餐食品的替代威胁

减肥人士除了选择轻食沙拉,还有其他代餐食品可以替代,且部分代餐产品单价较轻食沙拉便宜。

更多深度内容,请查阅观研报告网:

《2021年中国轻食沙拉行业分析报告-市场深度研究与运营商机前瞻》

《2021年中国沙拉酱产业分析报告-行业深度调研与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2017年以来,我国轻食沙拉用户规模强势扩张,在2020年用户规模突破1000万人达1180万人,同比增长22.9%。同时,随着用户规模的增多,我国轻食沙拉市场规模也随之逐年增长,从2017年的9.5亿元增至2020年的55.6亿元。

2017-2021年我国轻食沙拉用户规模及预测

数据来源:观研天下整理

2017-2021年我国轻食沙拉市场规模及预测

数据来源:观研天下整理

轻食沙拉行业之所以在国内得到迅速发展,得以于其具有快捷便利、节约成本及外卖市场的兴起。

1.快捷便利

当代年轻人追求快速便捷的生活方式,轻食沙拉运用线上线下相结合的运营方式,消费者线上点单,轻食门店制作,外卖员准时送餐上门,轻食沙拉更加符合年轻人的消费习惯。2.节约成本

轻食沙拉制作简单,轻食沙拉的制作摒弃了复杂的煎炒烹炸,不需要大厨和复杂的制作工序,节约了人力,也节省了商家的时间和精力。二、劣势分析(W)

虽然我国轻食沙拉市场规模快速扩增,但同时一些劣势愈加凸显,如市场总体客单价较高,大部分产品营养难以做到全面,食品安全、保质期成为发展短板,典型的季节性消费让轻食沙拉在冬季难以售出,入行门槛低导致同质化严重。

1.市场总体客单价较高

对于价格敏感的普罗大众,轻食消费就相当于付出了买肉的钱食草,“腰部人群”和“下沉市场”更是对轻食不太敏感。以较为知名的轻食沙拉产品gaga与Wagas为例,两种品牌的平均客单价均接近80元,对于普通上班族而言,单餐的预算过高。

2020年gaga与Wagas平均客单价

数据来源:观研天下整理

2.大部分产品营养不够全面,难以真正做到健康营养

一般轻食中的蔬菜为生食,蔬菜叶子体积大,但重量很轻,大约在300~500克,难以饱腹。此外,轻食中主食量也较少,部分沙拉中没有主食,经常吃易引起营养不均衡;还有的轻食中缺乏肉类,导致蛋白质不足,加快身体肌肉流失速度。

3.食品安全、保质期短等成发展短板

沙拉作为一种需要保鲜的产品,其保质期较短,生产后需即时配送。无论是成本,还是时间效率上,这对供应链、物流配送等方面具有很高要求。提前切配的沙拉经过一段时间的空气接触后,其食用品质也难以保证。此外,在冷食沙拉中有可能会有大量致病菌繁殖,直接生吃很有可能会导致感染。

4.沙拉消费具有典型的季节性,冬季销量下降难以避免

沙拉多数为冷食,对于多数想在寒冷的季节吃上热食的消费者而言,会大大降低他们食用轻食沙拉的欲望及选择,因此,轻食沙拉在冬季销量难免会大幅下降。

5.入行门槛低,同质化严重

轻食沙拉所需食材种类不多,对厨艺要求不高,不需要复杂的烹饪技术,菜品的标准化程度较高,而且食材的仓储、物流相对比较简单,所以生产模式容易复制。

三、机遇分析(O)

近年来,我国肥胖人士数量增长,并随着健康饮食理念的普及、当下健身潮的盛行,我国轻食沙拉行业迎来重大的发展机遇。

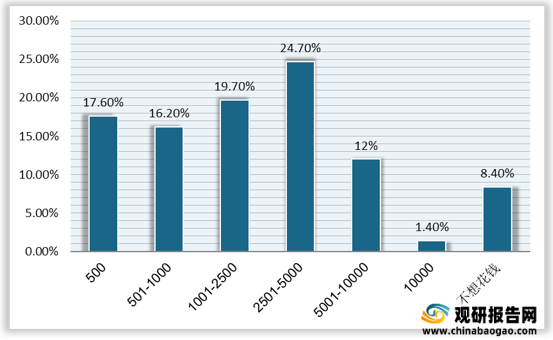

1.我国肥胖人群规模较大,超九成瘦身网民愿意为瘦身付费

随着人们生活节奏加快,作息不规律机缺乏锻炼使得我国人口肥胖问题尤为突出。数据显示,2019年中国肥胖人口已超2.5亿人,由肥胖引起的健康问题已逐渐成为社会关注的焦点,而改变饮食结构成为多数肥胖人士选择减肥的主要方式。此外,人们为健康消费的意愿提升,愿意为瘦身进行付费的用户也不断增多,数据显示,91.6%的受访网民表示愿意为瘦身进行付费,其中近六成愿意付费1000元以上。

2020年我国自我感觉超重网民瘦身意愿支出比例

数据来源:观研天下整理

2.健康饮食理念的普及

人们生活水平的提高,吃惯了大鱼大肉,转而追求更健康更高品质的饮食方式。轻食沙拉低油、低盐、低卡,符合大众对健康饮食的要求。

3.轻食沙拉与当下的健身风潮紧密相连

越来越多的年轻人追求腹肌和翘臀,轻食常常与健身、减脂等词汇链接在一起,健身达人和减肥人士对健身和饮食的有机结合有了更加科学的认识,轻食沙拉减肥理念已深入人心。

4.外卖市场的兴起

外卖的兴起,方便了大家的生活,人们饮食观念的转变带来了“轻食主义”的盛行,更多消费者选择外卖轻食沙拉。

轻食沙拉行业面对的威胁主要来自外卖专门店成本的变化及其他代餐食品的替代。

1.外卖专门店成本变化及难以形成技术壁垒的威胁

店铺租金、人力、设备的支出成本是固定的,间歇性营业使得成本漏洞越来越大,导致商家最终陷入“入不敷出”的境地。进入轻食沙拉行业的壁垒较低,容易形成规模化,很多餐饮行业特有的不确定因素也导致一家企业难以形成真的技术壁垒。此外,运营轻食店成本昂贵,轻食的品质主要依靠原材料的质量,且保存需要的设备必不可少。销售非常依赖外卖,各种设备、人力、房租、成本、包装、外卖平台抽成等加起来就是一笔不小的支出。

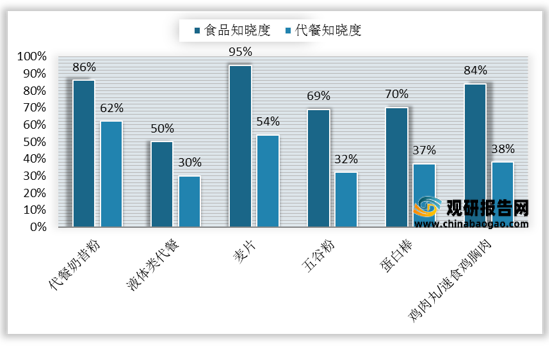

2.代餐食品的替代威胁

减肥人士除了选择轻食沙拉,还有其他代餐食品可以替代,且部分代餐产品单价较轻食沙拉便宜。

代餐产品品类认知情况

数据来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国轻食沙拉行业分析报告-市场深度研究与运营商机前瞻》

《2021年中国沙拉酱产业分析报告-行业深度调研与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。