雪糕在形态、口感上模仿冰淇淋,但却并不是冰淇淋,其主要是指以砂糖、奶粉、鸡蛋、香精、淀粉、麦芽粉、明胶等为主要原料,经混合调剂、加热灭菌、均质、轻度凝冻、注模冷冻而制成的带棒的硬质冷冻食品。

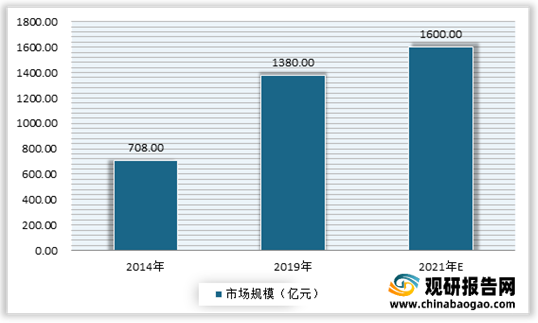

近年来随着居民收入的提升、消费水平的改善,我国雪糕市场也在不断增长。数据显示,2019年我国的雪糕市场规模迅速增至近1380亿元,稳居全球第一,预计在2021年有望超过1600亿元。

从渠道上看,超市、大卖场和冷饮批发点成了消费者购买雪糕的主要场所。近年来,以大卖场、超市、便利店为主要代表的新型商业态已取代了过去传统杂货店。居民的购买习惯也有了很大的改变,从超市、大卖场和冷饮批发点带回自己喜爱的冷饮供全家享用,这种现象蔚然成风。

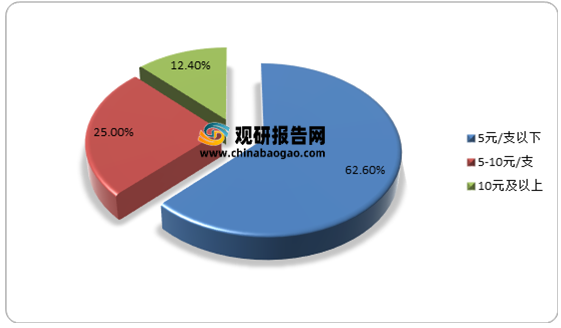

在价格方面,人们更青睐5元以下的价格。根据调查显示,有28.5万人选择了“5元/支以下”,占比约62.6%,而选择“5-10元/支”的有10.3万人,占比约25%。这意味着,只有12.4%的人有意愿接受价格在每支10元及以上的雪糕。

但作为低频消费品,受生产成本、渠道费用、物流费用、市场营销投入等因素影响,雪糕正成为“奢侈品”。一方面,随着原材料价格的上涨,导致了雪糕也在不断涨价,尤其是一些高端品牌为了追求品质,用料严格且讲究,价格越发贵。例如从2007年到2013年,像牛奶、淡奶油、巧克力等原材料的成本翻了一番,到了2020年左右,这些原材料的成本较2007年已经上涨了约70%-80%,而这种上涨的趋势还将持续下去。

另一方面,冷链物流成本居高不下是导致雪糕价格飙升的另一大原因。由于雪糕是易化冻、对流转效率要求极高的产品,在出货前,储存雪糕的冷库温度必须保持在零下18℃-22℃之间,出货前还要保持12小时的急冻,不仅如此,运输过程中还要使用干冰泡沫箱,并放入一块-78℃的干冰以保证密封箱内的温度保持恒定,这样才能确保雪糕在48小时内不易融化。因此对于冷链物流必不可少的。而冷链物流成本一般都是较高的。根据钟薛高此前公开的数据,其冷链物流成本保持在46%左右,远远高于32%的业内平均水平。

随着雪糕市场的不断扩大,资本也相继进入该市场。自2015年以来,雪糕相关企业年注册量逐年攀升,2020年新注册企业2288家,同比增长24%,2021年1-5月新增企业1042家。目前我国共有1.4万家雪糕相关企业,广东省以2300家企业数量排名第一,山东、吉林分列二三名,分别有1770家和1455家。从注册资本来看,企查查图表显示,93%的雪糕相关企业注册资本在100万以内,7%的企业注册资本在100万以上。

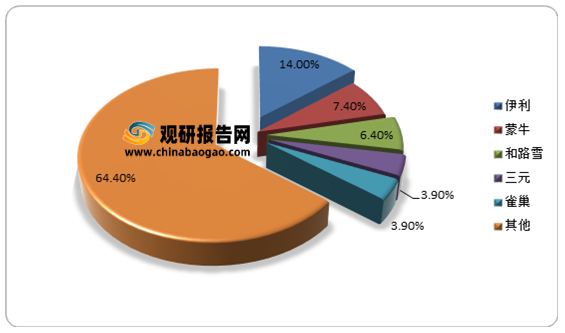

从品牌占有率看,伊利品牌市场份额位居第一。以2019年的数据为例,伊利品牌市场份额达14%,其次为蒙牛、和路雪、三元和雀巢,分别占据7.4%、6.4%、3.9%、3.9%。

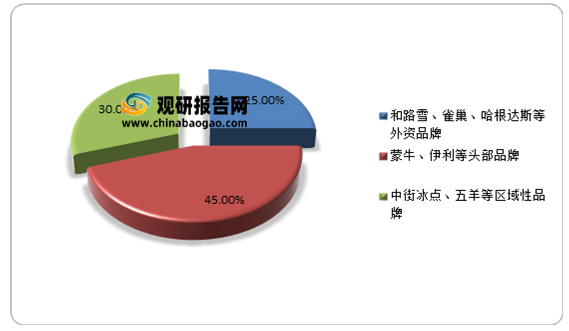

从竞争格局来看,目前国内的雪糕行业呈现出“三足鼎立”的局面。具体来看,和路雪、雀巢、哈根达斯等外资品牌占据了25%的市场份额,而蒙牛、伊利等头部品牌主要覆盖了中端市场,约占45%;区域性品牌如中街冰点、五羊等则定位中低端市场,约占30%。

有专家表示,从冰品整体发展趋势来看,未来价格会继续拉升,而以保证产品质量和品质作为一个主要诉求点,能够提升产品颜值和IP属性,是一个重要趋向。同时未来雪糕产品也会向天然、保健、功能化、零食化发展。此外健康食品提出“三低一高”即低脂肪、低糖、低盐、高蛋白的健康化需求,这也将是雪糕产品的发展趋势。

更多深度内容,请查阅观研报告网:

《2021年中国雪糕市场分析报告-产业现状与前景评估预测》

《2019年中国雪糕行业分析报告-行业深度分析与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来随着居民收入的提升、消费水平的改善,我国雪糕市场也在不断增长。数据显示,2019年我国的雪糕市场规模迅速增至近1380亿元,稳居全球第一,预计在2021年有望超过1600亿元。

2014-2021年我国雪糕市场规模预测情况

数据来源:观研天下整理

从渠道上看,超市、大卖场和冷饮批发点成了消费者购买雪糕的主要场所。近年来,以大卖场、超市、便利店为主要代表的新型商业态已取代了过去传统杂货店。居民的购买习惯也有了很大的改变,从超市、大卖场和冷饮批发点带回自己喜爱的冷饮供全家享用,这种现象蔚然成风。

在价格方面,人们更青睐5元以下的价格。根据调查显示,有28.5万人选择了“5元/支以下”,占比约62.6%,而选择“5-10元/支”的有10.3万人,占比约25%。这意味着,只有12.4%的人有意愿接受价格在每支10元及以上的雪糕。

人们愿意接受雪糕的价格分布

数据来源:观研天下整理

但作为低频消费品,受生产成本、渠道费用、物流费用、市场营销投入等因素影响,雪糕正成为“奢侈品”。一方面,随着原材料价格的上涨,导致了雪糕也在不断涨价,尤其是一些高端品牌为了追求品质,用料严格且讲究,价格越发贵。例如从2007年到2013年,像牛奶、淡奶油、巧克力等原材料的成本翻了一番,到了2020年左右,这些原材料的成本较2007年已经上涨了约70%-80%,而这种上涨的趋势还将持续下去。

另一方面,冷链物流成本居高不下是导致雪糕价格飙升的另一大原因。由于雪糕是易化冻、对流转效率要求极高的产品,在出货前,储存雪糕的冷库温度必须保持在零下18℃-22℃之间,出货前还要保持12小时的急冻,不仅如此,运输过程中还要使用干冰泡沫箱,并放入一块-78℃的干冰以保证密封箱内的温度保持恒定,这样才能确保雪糕在48小时内不易融化。因此对于冷链物流必不可少的。而冷链物流成本一般都是较高的。根据钟薛高此前公开的数据,其冷链物流成本保持在46%左右,远远高于32%的业内平均水平。

随着雪糕市场的不断扩大,资本也相继进入该市场。自2015年以来,雪糕相关企业年注册量逐年攀升,2020年新注册企业2288家,同比增长24%,2021年1-5月新增企业1042家。目前我国共有1.4万家雪糕相关企业,广东省以2300家企业数量排名第一,山东、吉林分列二三名,分别有1770家和1455家。从注册资本来看,企查查图表显示,93%的雪糕相关企业注册资本在100万以内,7%的企业注册资本在100万以上。

从品牌占有率看,伊利品牌市场份额位居第一。以2019年的数据为例,伊利品牌市场份额达14%,其次为蒙牛、和路雪、三元和雀巢,分别占据7.4%、6.4%、3.9%、3.9%。

中国冰淇淋市场份额占比情况

数据来源:观研天下整理

从竞争格局来看,目前国内的雪糕行业呈现出“三足鼎立”的局面。具体来看,和路雪、雀巢、哈根达斯等外资品牌占据了25%的市场份额,而蒙牛、伊利等头部品牌主要覆盖了中端市场,约占45%;区域性品牌如中街冰点、五羊等则定位中低端市场,约占30%。

雪糕行业呈现出“三足鼎立”的局面

数据来源:观研天下整理(WW)

有专家表示,从冰品整体发展趋势来看,未来价格会继续拉升,而以保证产品质量和品质作为一个主要诉求点,能够提升产品颜值和IP属性,是一个重要趋向。同时未来雪糕产品也会向天然、保健、功能化、零食化发展。此外健康食品提出“三低一高”即低脂肪、低糖、低盐、高蛋白的健康化需求,这也将是雪糕产品的发展趋势。

更多深度内容,请查阅观研报告网:

《2021年中国雪糕市场分析报告-产业现状与前景评估预测》

《2019年中国雪糕行业分析报告-行业深度分析与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。