一、 中国果酱行业成本分析

1、生产成本分析

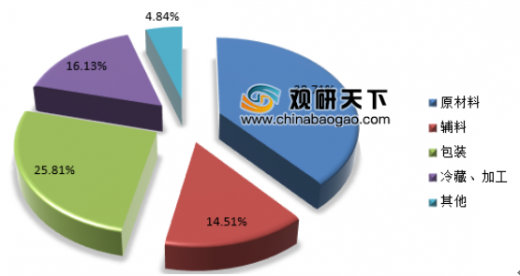

随着经济的发展和人民生活水平的提升,果酱成为越来越多的家庭消费品,另外,一些食品和食品加工行业对于果酱的需求也在不断增加。从果酱制作成本来看,由于其产品主要是水果,水果等原材料成本占到了较高的比重,其中原料成本占比38.71%,蔗糖等辅料成本占比约为14.51%,包装成本占比25.81%,冷藏和热加工成本占比16.13%,检测、损耗等其他成本占比约为4.84%。

参考观研天下发布《2019年中国果酱市场分析报告-市场深度调研与未来商机分析》

2、出厂成本分析

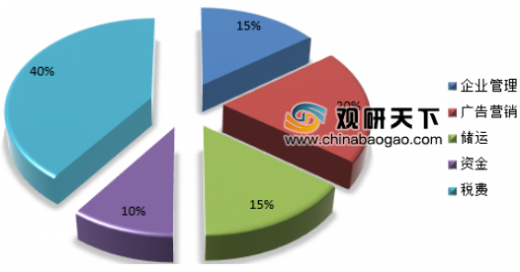

按照一般果酱厂商的定价,是以成本+30%利润组成,而生产厂商在产品出厂时还有一定的出厂成本,包括企业管理成本、广告营销成本、储运成本、资金成本、税费成本。

3、经销成本分析

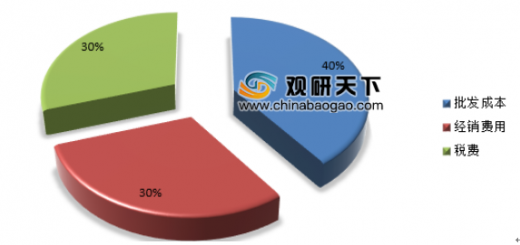

从经销的成本的构成来看,批发成本占到了40%,经销成本约占比30%,税费成本为30%。

二、 中国果酱行业价格现状分析

果酱产品的价格组成,主要有原材料、加工成本、厂商利润加价、经销商利润加价、终端渠道利润加价,以一瓶净重100克的蓝莓果酱为例,原料加生产成本约为3元,按照厂商加价30%,渠道加价30%,终端加价30%的比例来算,终端价格约为6.6元。通过扣除销售、税费等成本,厂商、渠道、终端的毛利润约为20%左右。

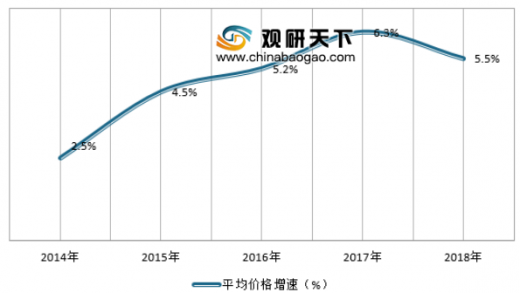

由于果酱原材料成本占比较高,而近年来我国水果等产品的价格保持持续增长,果酱的价格也在保持持续增长,近年来呈现年均5%左右的增速增长。

1、生产成本分析

随着经济的发展和人民生活水平的提升,果酱成为越来越多的家庭消费品,另外,一些食品和食品加工行业对于果酱的需求也在不断增加。从果酱制作成本来看,由于其产品主要是水果,水果等原材料成本占到了较高的比重,其中原料成本占比38.71%,蔗糖等辅料成本占比约为14.51%,包装成本占比25.81%,冷藏和热加工成本占比16.13%,检测、损耗等其他成本占比约为4.84%。

参考观研天下发布《2019年中国果酱市场分析报告-市场深度调研与未来商机分析》

果酱行业成本构成分析

资料来源:观研天下数据中心整理

2、出厂成本分析

按照一般果酱厂商的定价,是以成本+30%利润组成,而生产厂商在产品出厂时还有一定的出厂成本,包括企业管理成本、广告营销成本、储运成本、资金成本、税费成本。

果酱出厂成本构成

资料来源:观研天下数据中心整理

3、经销成本分析

从经销的成本的构成来看,批发成本占到了40%,经销成本约占比30%,税费成本为30%。

果酱经销成本构成

资料来源:观研天下数据中心整理

二、 中国果酱行业价格现状分析

果酱产品的价格组成,主要有原材料、加工成本、厂商利润加价、经销商利润加价、终端渠道利润加价,以一瓶净重100克的蓝莓果酱为例,原料加生产成本约为3元,按照厂商加价30%,渠道加价30%,终端加价30%的比例来算,终端价格约为6.6元。通过扣除销售、税费等成本,厂商、渠道、终端的毛利润约为20%左右。

由于果酱原材料成本占比较高,而近年来我国水果等产品的价格保持持续增长,果酱的价格也在保持持续增长,近年来呈现年均5%左右的增速增长。

2014-2018年果酱平均价格增速

资料来源:观研天下数据中心整理(lpeng),转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。